版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/lll1528238733/article/details/76034286

序列分解

1、非季节性时间序列分解

移动平均MA(Moving Average)

①SAM(Simple Moving Average)

简单移动平均,将时间序列上前n个数值做简单的算术平均。

SMAn=(x1+x2+…xn)/n

②WMA(Weighted Moving Average)

加权移动平均。基本思想,提升近期的数据、减弱远期数据对当前预测值的影响,使平滑值更贴近最近的变化趋势。

用Wi来表示每一期的权重,加权移动平均的计算:

WMAn=w1x1+w2x2+…+wnxn

R中用于移动平均的API

install.packages(“TTR”)

SAM(ts,n=10)

- ts 时间序列数据

- n 平移的时间间隔,默认值为10

WMA(ts,n=10,wts=1:n)

- wts 权重的数组,默认为1:n

#install.packages('TTR')

library(TTR)

data <- read.csv("data1.csv", fileEncoding="UTF8")

plot(data$公司A, type='l')

data$SMA <- SMA(data$公司A, n=3)

lines(data$SMA)

plot(data$公司A, type='l')

data$WMA <- WMA(data$公司A, n=3, wts=1:3)

lines(data$WMA)

2、季节性时间序列分解

在一个时间序列中,若经过n个时间间隔后呈现出相似性,就说该序列具有以n为周期的周期性特征。

分解为三个部分:

①趋势部分

②季节性部分

③不规则部分

R中用于季节性时间序列分解的API

序列数据周期确定

- freg<-spec.pgram(ts,taper=0, log=’no’, plot=FALSE)

- start<-which(freq

spec==max(freq spec))周期开始位置 - frequency<-1/freq

freq[which(freq spec==max(freq$spec))]周期长度

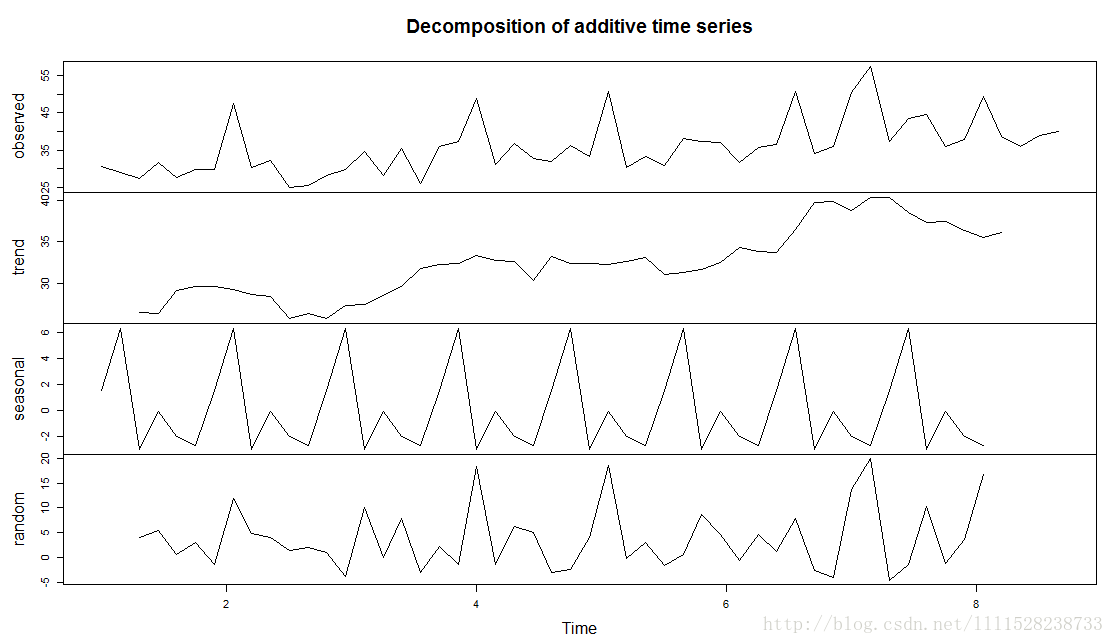

序列数据分解

decompose(ts)

data <- read.csv("data2.csv", fileEncoding = "UTF8")

freq <- spec.pgram(data$总销量, taper=0, log='no', plot=FALSE);

start <- which(freq$spec==max(freq$spec))

frequency <- 1/freq$freq[which(freq$spec==max(freq$spec))]

data$均值 <- data$总销量/data$分店数

freq <- spec.pgram(data$均值, taper=0, log='no', plot=FALSE);

start <- which(freq$spec==max(freq$spec))

frequency <- 1/freq$freq[which(freq$spec==max(freq$spec))]

plot(data$均值, type='l')

meanTS <- ts(

data$均值[start:length(data$均值)],

frequency=frequency

)

ts.plot(meanTS)

meanTSdecompose <- decompose(meanTS)

plot(meanTSdecompose)

#趋势分解

meanTSdecompose$trend

#季节性分解数据

meanTSdecompose$seasonal

#随机部分

meanTSdecompose$random