文/教授老点

硅谷银行(以下简称SVB)爆出大雷,让金融市场开始担忧会不会产生蝴蝶效应,引发新一轮类似雷曼兄弟破产时的危机?

SVB倒闭的本质,是期限错配的利率风险(市场风险)造成信用风险,进而引发市场和储户恐慌的声誉风险,最后爆发的流动性风险是压倒骆驼的最后一根稻草,48小时内政府关闭了SVB。

图1:从资产负债管理的视角看硅谷银行流动性危机

从历史经验来看,流动性危机具有突发性和不可预测性。既然会突发且不可预测,与其交给 AI系统去胡乱预测,不如仰仗实时计算系统的能力来进行实时监测。最强的算力不是去进行久期预测,而是实时计算。

从技术上来说,这场危机让金融行业清楚地认识到先进的流动性风险管理系统,特别是日间甚至实时化的流动性风险管理对于银行满足“外监管、内增效”的重要性。而基于传统SQL架构的动辄 T+1甚至 T+N 高延迟的技术栈,是极难满足日趋实时化流动性管理的要求的。于是,基于实时图计算与图数据库技术栈的流动性风险管理系统正在快速崛起。

图2:SVB破产(图片来源网络)

下面,笔者将针对SVB事件的回溯、传统技术的局限、图数据库技术在流动性风险管理系统的应用和突破进行综述,旨在从流动性风险计量、归因、压测、模拟工具的视角提出相关思考与建议。

SVB爆雷了?

爆雷了!SVB由于“流动性不足和资不抵债”倒闭了!

这是继2008年以来,仅次于雷曼兄弟和华盛顿互惠银行倒闭后,造成全球性影响的事件之一。目前这场危机仍在发酵中,社会各界都在关注这只黑天鹅是否会成为继2008年金融危机之后的又一个导火索?

图3(子图):2008年金融危机是20世纪30年代大萧条以来最严重的金融危机。它始于2007年,随着投资银行雷曼兄弟于2008年9月15日倒闭,危机发展成为全面的国际银行业危机

历史总是惊人相似。如同雷曼兄弟、华盛顿互惠等全球知名的银行一样,SVB作为全美第16大银行,总资产为二千多亿美元(大约相当于两个包商银行或是十分之一的摩根大通的资产规模),曾服务过Facebook、Twitter等明星企业,但当流动性危机来临时,仅仅不到48个小时,一头资本巨鳄便轰然倒地。

我们知道,其实在2008年金融危机后,重视流动性风险管理已成为业界监管和学界的共识:

(1)业界对流动性风险管理日益重视。从2009年起,巴塞尔监管委员会就提出了两个流动性风险计量指标——LCR(流动性覆盖率)和NSFR(净稳定资金比率),自此确立了银行监管的全球统一标准。【注:对巴塞尔协议从《巴Ⅰ》到《巴Ⅲ》来龙去脉以及为什么该协议被誉为银行业的联合国宪感兴趣的朋友,可点击详读笔者之前的文章:观察 | 巴塞尔协议Ⅲ即将落地,如何平衡好流动性与风险?】

(2)顶尖学术圈非常关注流动性风险问题。去年经济学诺奖的三位获奖者,无一例外都颁给了强调“流动性”在银行系统中的具有重要性的经济学家,如今看来,自去年以来,全球经济次贷危机的影响已愈演愈烈,奖项的颁布就是最好的印证。【因篇幅有限,此处不展开,感兴趣的读者可详读文章:观察 | 经济学诺奖的启示:金融科技的核心任务是什么?】

图4:2022诺贝尔经济学奖获得者之一的菲利普·迪布维格接受记者采访截图

在长期的研究中,专家们发现风险具有关联性、相互转化、传递和耦合的特点。

正如SVB的流动性危机引发的一系列美股的持续下跌,我们已清楚地看到,涟漪效应仍在波及,硅谷银行只是第一张多米诺骨牌而已。截至目前,美国四大行(摩根大通、美国银行、富国银行、花旗银行)在交易中已损失近500亿美元的市值,其影响还在扩大。其中,富国银行还出现了不能提现的爆雷(该消息未经证实,仅贴图一阅。)

图5:图片来源于网络,未经证实

另,继SVB破产后,MarketWatch(道琼斯旗下的新闻网站)发布了一张名单,又列出了10家可能与SVB遭遇相同命运的地区银行,见下图所示。它们分别是Customers Bancorp(客户合众银行)、First Republic Bank(美国第一共和银行)、Sandy SpringBancorp(桑德斯普林银行)、New York Community Bancorp(纽约社区银行)、First Foundation Inc.、Ally Financial Inc.、Dime Community Bancshares、Pacific PremierBancorp、Prosperity Bancshares和ColumbiaFinancial。

图6(子图):媒体公布10家可能与SVB遭遇相同命运的地区银行

伴随着这场危机的演进,我们不禁要问,时至今日,打造强悍的数据底座,早已成为现代风控管理的共识,那么,为什么像SVB这样体量的银行,竟然没有使用一套“金融利器”以助力其在风险上的未卜先知?起码不会让银行高层错判或低估了流动性风险的威力。

SVB破产的本质是什么?

我们从大量的新闻中看到,坊间几乎都在找宏观环境(美国加息)、失败的投资策略(美国国债)等原因造成的破产,但唯一没有从金融科技的视角来解读。笔者认为,SVB破产的本质是金融科技作为及时监控、计量、归因分析与预测的工具“履职”不到位造成的,这也是基于传统SQL架构的数据库技术的局限性所在。

那么,传统的关系型数据库,包括数仓或数湖遇到问题,可以总结为5类:

一是,僵化、低维的建模能力。传统数据库的基于二维关系表的数据建模模式本身就非常僵硬,难以简捷地表达业务所需的多维关联关系。如果大家回忆ER模型图就会明白,本来ER图就是一种实体关系的关联模型,但是却要让高维的、多实体关联关系模型变成一张张割裂的二维表中进行低维表达。这种模式本身就意味着一种降维操作和割裂化而导致的低效性,以及对灵活性的抹杀。

图7:从关系表到图数据库的构图方式

二是,低算力,低效。关系型数据库(RDBMS/SQL),是以存储引擎为中心,计算引擎是二等公民。而金融业务瞬息万变,更多的时候需要更高的计算效率,尽管很多数仓都宣称对SQL查询可以进行加速,但是数仓加速的逻辑是基于更多的表(中间表、临时表)、更宽的表对数据进行了各种抽取、组合,在本质上并没有改变数据编织的低维性(二维表)。

图8:传统关系型数据库的算法复杂度难题

三是,时效性差。关系型数据库以及采用SQL查询语言,很难做到简捷进行递归查询,例如下钻、穿透、归因、溯源分析、深度路径分析、复杂情景模拟与全场景压力测试等,最终造成时效性差。

四是,可解释性差。现有的流动性管理系统中大量SQL代码与存储进程都具有类似的“黑盒”特征,维护成本高,试想动辄上万行的SQL代码,可维护性得有多差,可解释性相当低下。

五是,短链问题。关系型数据库或数仓、数湖,解决的是“短链”交易(例如秒杀)问题,很难解决金融场景中的“长链”交易以及复杂查询的挑战。短链查询更适合面向元数据,也适用于分布式的写入和读取的场景;但是长链类查询,例如流动性风险管理、资本计量与分析等银行资债业务中涉及海量数据间的关联分析、下钻分析、归因分析、跨指标分析等等,就需要更先进的图计算(图数据库)架构来赋能。【注:在这里,我们不展开讲传统关系型数据库的性能问题,感兴趣的读者可阅读:图数据库与关系型数据库的区别?和图数据库解决了什么问题?】

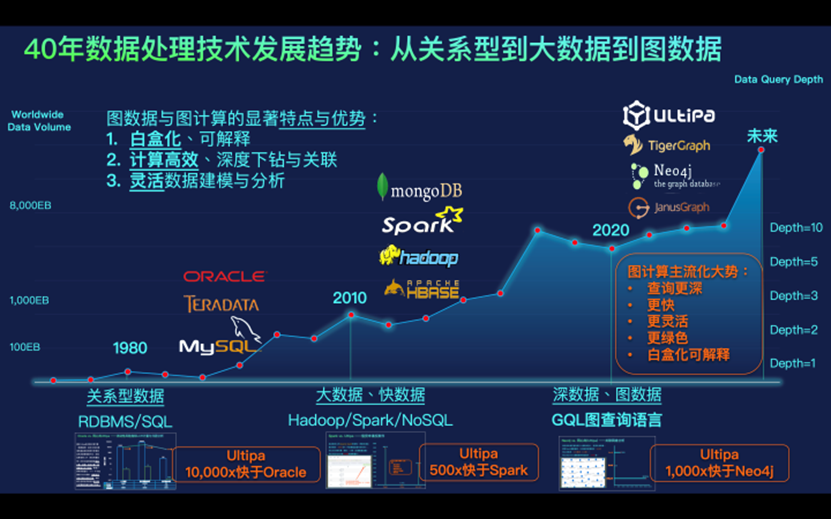

从关系型数据库(及数仓、数湖)向图数据库的迁移是个不可逆的趋势,它背后的推动因素主要是工业界和学术亟需一种新型的、高效的、灵活的、高维的架构出现。也因此,GQL作为继SQL的国际标准语言,成为自1983年以来,唯一一个即将在今年年底面世的国际图数据库语言标准,这可谓是大众所盼之事,同时也是图数据库技术未来影响力和重要性的有力体现。

图9:随着查询深度增加,图数据库相比关系型数据库的查询效率落差逐级增大

图技术带来哪些颠覆?

在过去四十年的发展过程中,传统的基于SQL构建的(如以Oracle甲骨文为代表)的关系型数据库技术,虽然目前在市场份额中仍处于霸主地位,但面对整个世界从大数据向深数据、快数据转型的当下,其已无法高效去处理海量、复杂、动态的数据能力了,更甭谈进行具备预测蝴蝶效应这样的业务诉求了。

图10:过去40年来,数据处理技术的发展趋势是从关系型到大数据再到图数据

同时,银行的金融场景是一种长链条计算的场景,只有实现实时、全面、深度穿透、逐笔追溯、精准计量的监测和预警,才能保障金融风控中避免出现诸如蝴蝶效应式的风险的发生。这从数据处理架构的角度来看,如果没有具备深度下钻、关联、实时计算与分析能力的图技术的强有力的支撑是极难实现的!

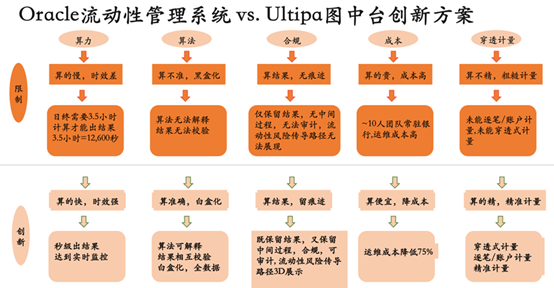

相比于传统架构搭建的流动性风险管理系统而言,Ultipa嬴图数据库通过高密度并发向量计算引擎、多级存储计算加速等创新性的专利技术实现了对流动性风险管理的创新与突破。【感兴趣的朋友可扩展阅读图数据库技术引发银行流动性风险管理变革,此处不赘述。】

总结:基于全球首个利用实时图数据库技术框架赋能金融企业流动性风险管理的Ultipa嬴图LRM系统具有以下特点:

一是,强算力,留痕迹,可解释。通过高性能、操作简易的高可视化来实现白盒化可解释,既保留结果,又留有中间过程,便于审计。

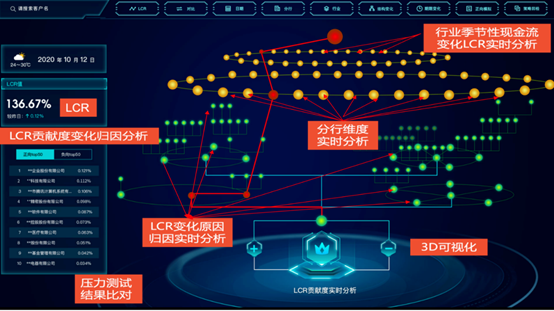

Ultipa嬴图LRM系统通过提供强大的算力,对流动性监管指标(例如 LCR)的变化进行实时归因分析——按照客户、分行、行业、客群、子指标等多维度因素对流动性变化的贡献度进行量化和溯源分析。

图11:Ultipa嬴图LRM系统图

二是,算得快,时效强。我们知道,流动性风险管理是金融机构需要报送的重要监管指标,而大型商业银行、股份制银行,甚至头部城商行,数据量非常大,区别于此前Oracle系统每天花费几个小时甚至更久才能计算出LCR(流动性风险覆盖率)指标,Ultipa嬴图LRM系统只用秒级即可完成计算与归因分析。

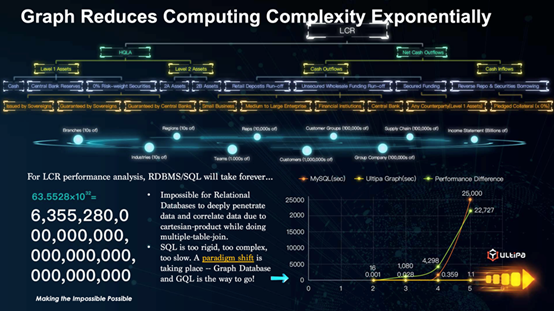

此外,图数据库技术因为其数据高维建模的天然特点,指数级降低流动性管理中的计算与归因分析复杂度,直接碾压关系型数据库,从下图中可以看出,对于图数据库来说,数据量越大、越复杂的关联查询,优势比传统的关系型数据库越明显。

图12:图数据库技术降低了流动性管理中的金额计算复杂度及效率,直接碾压关系型数据库

三是,算得精,算得准。从金融业务上来说,目前商业银行采用的流动性风险管理指标,因为技术架构的局限性多为静态指标,这就导致了历史数据计算出的指标只是反映出银行某一历史时间的流动性状况,而非动态的、实时的、全面的监测。这种“事后诸葛”式的监测,很容易出现指标良好但风险较大的现象,因此只有实现具有实时、全面、深度穿透、逐笔追溯、精准计量的监测和预警性能的图数据库(图计算)技术,才可能赋能企业更好地运筹帷幄且决胜千里。【感兴趣的朋友可扩展阅读: 专家观察 | 高并发图数据库系统如何实现?以及为什么选择Ultipa?】

四是,图关联、图遍历和图搜索。以笔者及团队多年从事图数据库赋能监管与金融行业日常经营领域的研发实践来看,纷杂数据中产生洞察之根本在于该技术能否真正实现了实时、全面、精准、深度追溯、归因和穿透的图关联、图遍历和图搜索的能力。这恰恰也是传统关系型数据库无法胜任的痛点,当然,也并非是所有的图数据库厂商都能实现这种硬核能力。

2008年金融危机使业界开始认识到多种风险并不是孤立存在的,不同风险间具有链条效应,如何计量和控制多种类型风险之间的相关性,是非常考验图技术的性能的,这也是金融风险管理领域最难解决的问题。

以SVB为例,其存款的快速下降,导致了SVB的资产保证金不足,于是被迫将资产变卖,这又造成了由流动性风险导致的恐慌,于是市场情绪就转化成为一场全面性、系统性风险……那么,是否可以通过计量工具提前甄别和进行预测呢?

Ultipa嬴图LRM系统进行了突破创新,图计算可以通过对海量且复杂数据进行深度的穿透和挖掘来计算出数据之间的关联关系,解决复杂的多层嵌套关系挖掘问题。

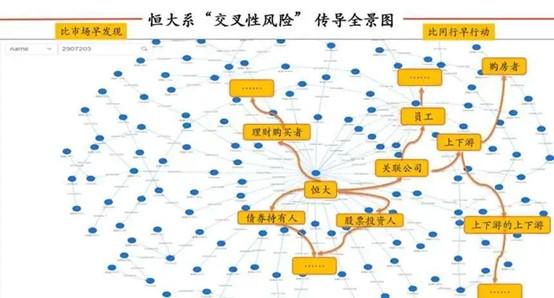

以HD为例,HD集团发生危机后,风险首先传播到恒大的关联公司,这个是第一层;HD关联公司出问题了,最先受影响的是公司员工和供应商,这个是第二层;供应商停止供货、农民工拒绝复工,HD的在建工程就可能烂尾,风险就会传播到购房者,这个是第三层;以此类推,风险从最初的HD集团一个“点”最后传播到关联公司、员工、供应商、购房者等形成一张“网络”,风险是一层一层传播的,“链条效应”明显,见下图。【注:图数据库技术在交叉性金融风险管理方面创新和突破,感兴趣的读者,可以继续阅读图数据库技术在交叉性金融风险管理的创新】

图14:HD系“交叉性风险”传导全景图

五是,低代码,所见即所得。在Ultipa嬴图实时图数据库系统中,开发人员只需敲1句 Ultipa GQL就可以完成操作,而业务人员则是使用预置的表单化插件通过零代码的方式就可以实现对业务的查询。

这套工具的用户,很多业务人员都在使用,他们完全没有编程基础,也可以轻松地去设计业务模型、对接数据、运行图模型、完成图查询等,不再依靠IT人员完成从业务分析到代码执行之间的操作,实现了效率上的飞跃和业务与技术的全贯通。

有研发经历的人当然清楚,这种暴露在用户端的极简设计,背后隐藏的技术细节其实是非常复杂的,开发难度犹如水下冰山。

值得一提的是,从现代风险管理的角度来看,风险本身就是一个中性的概念,它既是可能产生损失的原因,也是盈利的来源。Ultipa嬴图为代表的图技术致力于通过图增强智能+可解释AI,赋能企业在数字化转型的进程中的价值创造、深度洞察、危机预警以及精细化管理等。(文/教授老点 云计算、大数据、高性能存储与计算系统架构专家)

[1] 图数据库; https://www.ultipa.cn/document/ultipa-graph-query-language/basic-concepts/v4.0

[2]《图数据库原理、架构与应用》; 孙宇熙,嬴图团队;2022-8;机械工业出版社.

《图数据库原理、架构与应用》是国内第一本全面系统地详解有关图数据库、图计算技术的专著。全书围绕8大维度以帮助技术爱好者、从业者及高校师生快速实现对图数据库技术的入门、认知与实践指导。