接触多因子策略,总会看到IC值、IR值,作为某种度量指标。

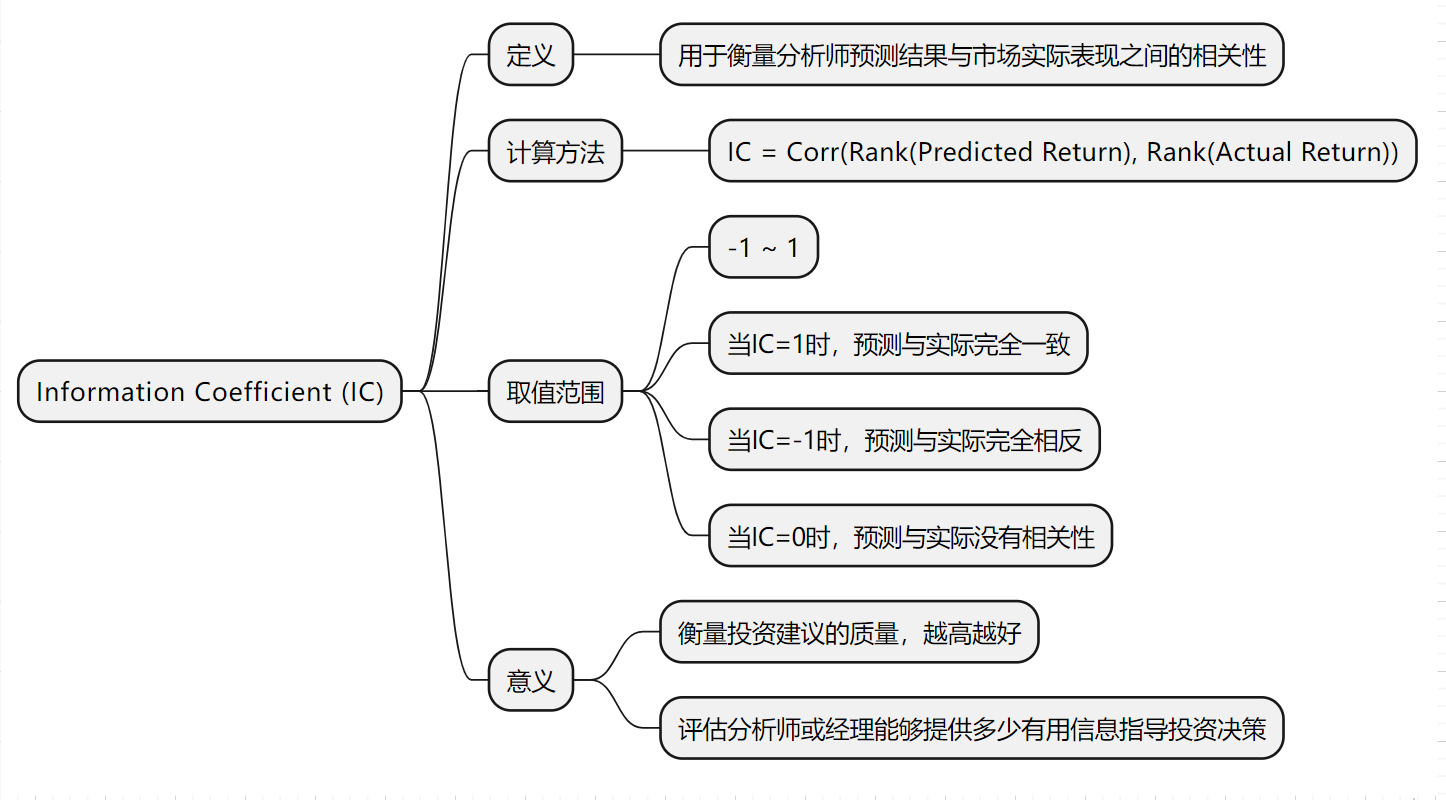

IC值的定义

IC是Information Coefficient的缩写,称为信息系数。

IC代表的是预测值和实现值之间的相关性,通常用于评价预测能力(即选股能力)。

I C ∈ [ − 1 , 1 ] 绝 对 值 越 大 , 表 示 预 测 能 力 越 好 IC \in [-1,\; 1] \\ 绝对值越大,表示预测能力越好

IC∈[−1,1]

绝对值越大,表示预测能力越好

IC的计算方式有两种:normal IC、rank IC

因为normal IC有一个前提条件,就是数据要服从正态分布,现实往往不理想,所以实际中更多人采用rank IC(秩相关系数)来判断因子的有效性。两者分别对应Pearson 或者 Spearman 相关系数

Normal IC

IC(Information coefficient 信息系数)的定义:t期(这里的期一般指的是调仓周期)的因子载荷(因子值)对t+1期的收益预测值和实际收益之间的相关系数。

I C A = c o r r e l a t i o n ( f A , r ) IC_A=correlation(f_A,r)

IC

A

=correlation(f

A

,r)

I C A : 因 子 A 在 改 期 的 I C 值 f A : t 期 因 子 A 对 T + 1 期 收 益 率 的 预 测 值 ( 或 向 量 ) r : t + 1 期 股 票 实 际 收 益 率 ( 或 向 量 ) IC_A:因子A在改期的IC值\\ f_A:t期因子A对T+1期收益率的预测值(或向量)\\ r:t+1期股票实际收益率(或向量)\;\;\;\;\;\;

IC

A

:因子A在改期的IC值

f

A

:t期因子A对T+1期收益率的预测值(或向量)

r:t+1期股票实际收益率(或向量)

要计算IC就需要知道因子对下期收益率的计算。很多文献中是直接用t tt期的因子值来当作这个对t + 1 t+1t+1期的收益预测值,也就是说,直接计算t tt期因子值与t + 1 t+1t+1期的收益率之间的相关系数,作为IC值。

求IC需要有足够的数据才有意义

案例

因子:20日收益方差

股票池:000001.SZ 平安银行;000002.SZ 万科A; 000006.SZ 深振业A; 000008.SZ 神州高铁

日期:2018.1.2

Rank IC

Rank IC和Normal IC的唯一不同点在于,求相关系数时,采用秩相关系数。

Rank IC:t期的因子载荷(因子值)的排序值和t+1期的因子收益的排序值之间的相关系数。

IR值的定义

IR的是Information Ratio的缩写,即信息比率。

IR指的是超额收益的均值与标准差之比。需要多个调仓期,每一个调仓期计算出一个IC值。

IR代表因子获得稳定Alpha的能力。

I R = I C 的 多 周 期 均 值 I C 的 标 准 方 差 IR=\frac{IC的多周期均值}{IC的标准方差}

IR=

IC的标准方差

IC的多周期均值

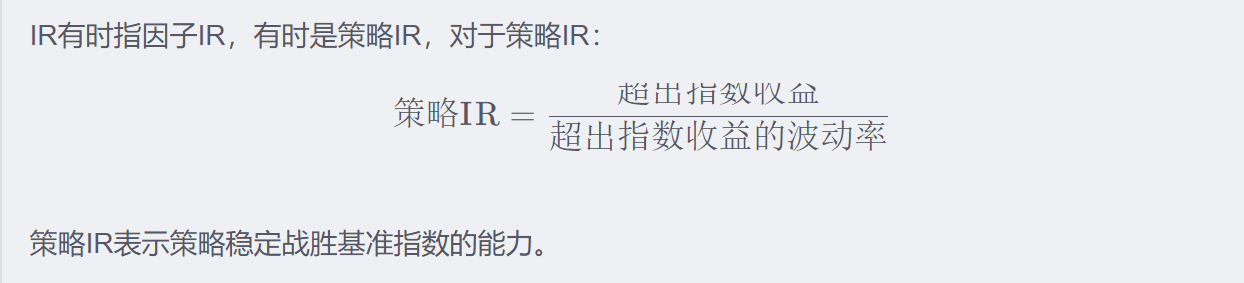

IR有时指因子IR,有时是策略IR,对于策略IR:

策 略 I R = 超 出 指 数 收 益 超 出 指 数 收 益 的 波 动 率 策略IR=\frac{超出指数收益}{超出指数收益的波动率}

策略IR=

超出指数收益的波动率

超出指数收益

策略IR表示策略稳定战胜基准指数的能力。

IC与IR

IR等于多个调仓周期的IC均值除以这些IC的标准差,所以IR兼顾了因子的选股能力(由IC表征)和选股能力的稳定性(由IC的标准方差的倒数代表)

IC最大值为1,表示该因子选股100%准确,对应的排名分最高的股票,选出来的股票在下格调仓周期中涨幅最大;反之-1,则是反向指标。实际中对于多年的IC均值,当I C > 0.05 IC>0.05IC>0.05时,就可以视为有效因子,当I C > 0.1 IC>0.1IC>0.1,就可以认为是很好的阿尔法因子了。当IC均值接近0,可视为无效因子。

IR大于0.5时,因子稳定获取超额收益的能力较强。

References

【因子分析】之 Normal IC 与 Rank IC 的区别 (此文定义有误)

量化投资学习——因子IC、IR的介绍

Information Coefficient (IC) Definition

2017.12.29-渤海证券-多因子模型研究之二:收益预测模型