量化策略开发,高质量社群,交易思路分享等相关内容

大家好,今天我们分享股票社群第5期量化策略——多因子IC对冲。

在前几期中,我们分享了GP01多因子、ETF轮动策略及Plus版本、网格等等。本期我们继续分享多因子策略。

策略背景与逻辑

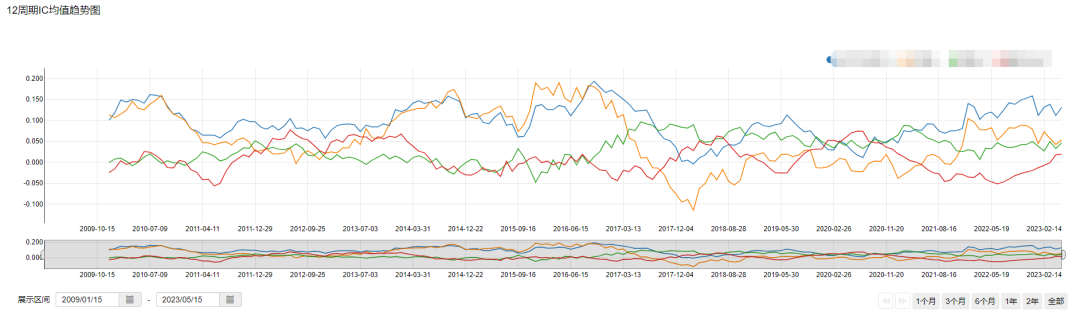

本期策略题目显而易见,我们是从IC因子研究中发现的几个互动(对冲)因子如下图所示:

在具体梳理策略背景和逻辑前呢,先给大家简单叙述一下,一般从学术也好,实际投资业务也罢,大家基本上采用的都是因子截面排序方法,简单来说就是——股票排名,股票排名是一种更有效的更被专业投资者青睐的选股方法。

还有一种方法——股票筛选,在各个股票网站和软件上都有提供,大家都很熟悉。使用筛选,用户可以迅速挑出满足筛选条件的股票剔除不满足筛选条件股票。

以上方法不管是散户、机构等,不论好坏,只论客观,都是我们使用的工具。本次策略逻辑也是将两者结合,在因子筛选之后对多因子进行排序。

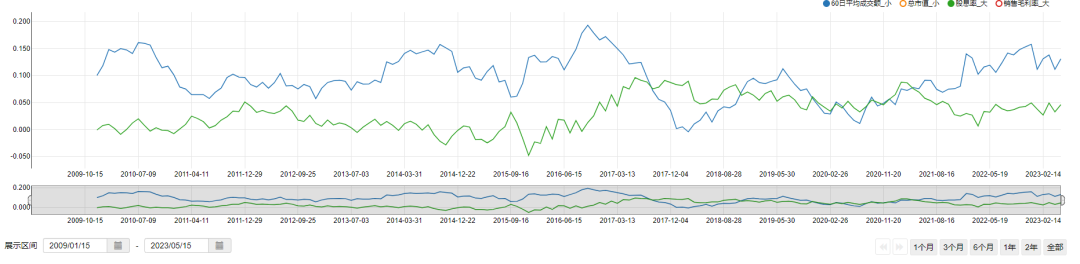

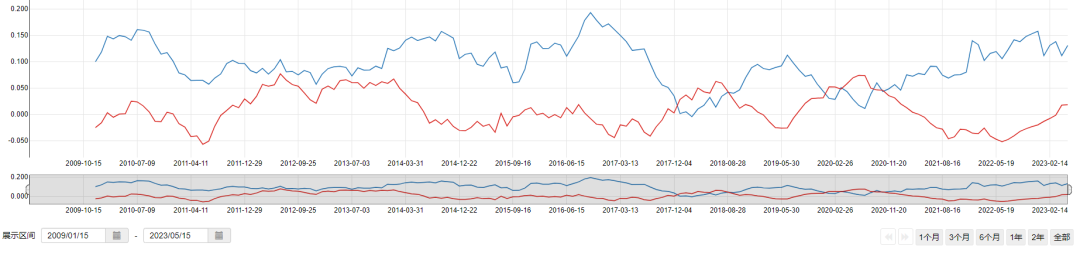

下面我们来看一下,怎么这多因子对冲的,如上图所示我们可以看到,上图是4个因子12周期IC均值趋势图,下面我们分别看一下各个因子之间对冲关系,如下图所示:

上图中显示的是4个不同的因子,其中某2个因子两两之间的IC均值组合对冲图,从上图可以看出,在时序上不同因子表现出了轮动的节奏,这也是我们众所周知的板块轮动。实际上举个比较明了的例子:小市值与大白马的关系,在2016-2018,大白马表现出来“时间的朋友”,而现在......。

策略代码

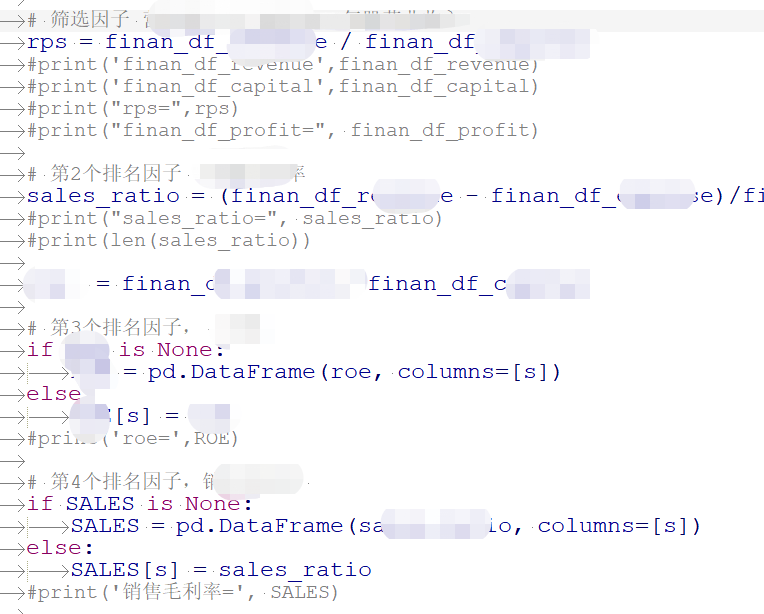

本次我们依旧采用GP01的框架和模板,在因子数据获取、因子数据筛选与计算方式变动即可。如下图所示:

同GP01,我们本次也是采用周轮动的逻辑方式,如下图所示:

绩效

2017-2023年总绩效曲线

我们本次并没有采用全市场A股作为标的池,采用的是中证500方法。

总结

1、本期根据因子筛选和排名双重方法进行多因子的选股。

2、采用标的指数成分股为池子进行选股,逻辑上来说纳入到指数成分股的,基本上一是具有一定代表,其次是基本面没问题(暴雷不算,那属于意外)。

由于各平台差异,回测绩效以QMT版本为准!!!

本策略仅作学习、交流使用,实盘交易盈亏投资者个人负责!!!