『正文』

ˇ

大家好,我是Le Chiffre。

今天正式带来异质化另类策略分享第一期——LM02策略,照常老规矩先来个策略声明:该策略其实从题目中也可以看出,我们的策略是针对选择的品种,以及品种持仓结构上面出发而特别针对的,不具有其他品种的普适性,因为我个人不迷信普适性,所以如果你是一个普适性狂热信徒,那么请退出该链接,别喷我。

策略背景

该策略是源于本人《天生具有抄底做多和摸顶做空品种有哪些》一文中的研究背景而来,在该文中详细分析和阐述了近远月升贴水结构,该结构导致了在商品牛熊周期中,一些品种出现了天生有利于做多,一些品种出现了天生有利于做空的情况出现。或者我们换一句严谨的话来表达:一些品种做多性价比更高,另一些品种做空性价比更高。没有看过或者不熟悉的,请点击《天生具有抄底做多和摸顶做空品种有哪些》进行阅读。

对于没看过上述文章暂不用跳转,我说一遍结论:远月不断贴水,且历史处于、现在处于、未来基本面大概率处于不断上涨的行情结构中的,那么该品种就是做多性价比高于做空。例如:铁矿石。你看2201合约都不用跌,一个贴水就下去100+,还没有空呢,就800+了。你觉得空1000+的铁矿石安全边际高还是800+的?供给侧+碳中和的背景黑色系大概率不会出现2014、2015那种情形,更别说煤炭了。当然这后半句话是我个人的观点不是文章结论哈啊。(不用杠,大家认知不同罢了)

策略构建

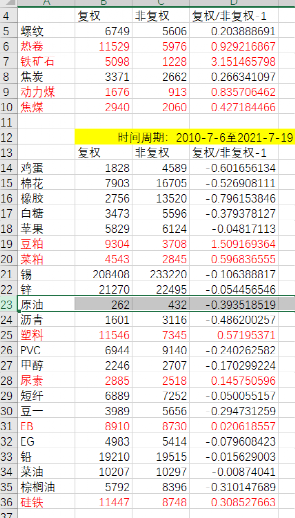

依据上文中给出的分析结论,如下图所示:

在上图中,标记红色的品种为远月贴水结构,且时间久远,后复权价格相比非复权价格最低高出20%以上,最高可达3.15倍。说明近10年间,这些品种的远月贴水都被上涨修复了,要不然后复权价格不可能超出非复权价格那么多,并且后续下跌并没有在跌回切换合约时候的初始远月贴水状态,而后无论主力合约上涨还是下跌,继续贴水发布新合约,新合约在此基础上继续修复贴水,以往如此,循环往复。

该策略基于此逻辑,故设定为2多1空的开仓结构。至此,我们的选品种,做结构就是基于上述的思想而来。

策略逻辑

多头策略逻辑:

1、运行周期K线收盘价减去跨日周期均线,差值做通道,根据通道择时多空。

2、自创指标,识别阶段底部区域做信号。

空头策略逻辑:

1、同多头“1”逻辑。

出场策略逻辑:

1、多空1采用慕总算法8移动出场策略逻辑。

2、多头2出场采用空1进场的逻辑平多开空。

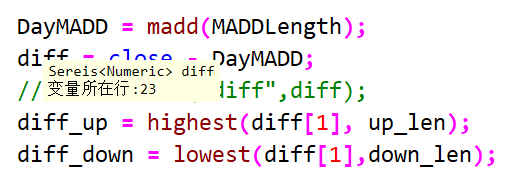

部分代码逻辑如下图所示:

上面两幅截图是多空进出场的部分逻辑代码,可视化出来大家可以看一下:

rb

其中,子图中的红色箭头是本人自创的识别阶段底部的指标可视化信号,剩下的就是“多1”中的逻辑可视化。

ur

EB

SM

HC

我们通过上面部分品种可视化可以明显看出,有的开仓是有跟踪止盈止损线,有的并没有,这就是各自不同的进场方式与不同的出场方式而形成的。

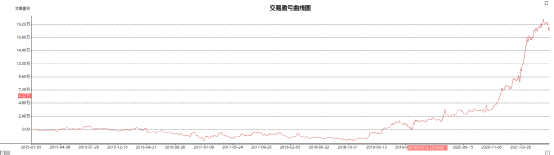

策略绩效

TB绩效报告2015年至今(手续费:1.5%%,双向各1跳):

最近半年绩效

EB

I

Sf

Ur

策略总结

因为该策略多空结构不相等,我故意加入了2015年的数据(下跌行情)用于回测看表现,基本符合预期。

1、经过我2015-至今,2017-至今,2020-至今三段区间回测发现,总体组合绩效的胜率、夏普、收益回撤比等等均不同,至于排列顺序我想我不多说了。而且我发现,2017与2020为起始时间的参数总体差距也蛮大的,虽然2017的参数滚动到今天依然是盈利的,但是整体绩效差了很多。从参数表现说明,2016以前、2016-2020、2020-至今,期货结构行情在潜移默化中发生了重大的变化。

2、我在策略组合工作区中,加入了头寸配比,配比逻辑如下图所示:

这种配比逻辑我在之前私下与1V1学员讲过该方法怎么玩。说白了就是约等权重的资金管理方式,后加入了绩效归因调整。

3、该策略用法实际上是通过策略导向仓位,从而实现开仓点位与行情收益的异质化,同理,如果非要多空平衡,可以将空头部位的开仓头寸调整跟多头大一倍,即可实现多空约等于平衡的问题。说白了,大家可以简单理解为多头又加仓逻辑,空头没有加仓逻辑。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。