量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,今天为大家带来的LM第11期策略迭代。该篇继承上一篇K线重构的视角,继续进行K线数据重构,目的就是通过重构,达到行情数据K线的降噪,而后进行择时判断。如下图所示:

上图是IC中证500股指期货的15分钟行情图与Rolling Heikin Ashi。

一、策略逻辑与迭代内容

二重K线滤波器基础来自于Heikin Ashi蜡烛图,这个上一篇LM11文章中做了介绍,在此不再赘述。在上一篇之后的近半个月时间里,笔者发现Heikin Ashi蜡烛图依然在阶段的不同震荡中存在噪音,但是从滤波效果来说,已经达到一定程度。在抱着“科学研究”与自我开拓的精神中,尝试进一步的数据滤波。

HA蜡烛图中平均化的处理相当于噪声消除处理,在一定程度上消除了市场的噪声,可以更加明确地反映市场价格的走势。然而我们想以一种趋势性结构来表达K线行情结构的演绎过程,这在原版本中不能说不达标,只能说还存在深挖价值。

在上面所述的背景下,将Heikin Ashi进行平均化Rolling 的逻辑应运而生。

其计算方法如下图所示∶

其中,VWMA是成交量加权的一个平均算法,我们先对原数据进行成交量平均化处理,通过第一步过滤后的数据进行HA化。

目的不光减少毛刺,还有就是将K线结构趋势化,通过可视化对比来看,前后两者相较有了重大感官上的区别,细节上面对于不同品种与不同周期,进一步提升了趋势结构化和去噪双重作用。

在二重滤波K线完毕之后,我们通过观察可以看到,K线的结构产生了很大的变化,整体的趋势并未发生变化。但是,不得不承认,滤波往往与lag有一定的相关性。这可能是我下一阶段更有挑战的事情。

通过上述的逻辑叙述与研究,我们依然采用SF21数阴阳K和涨跌幅的方式(因为K线被去噪音了)去构建“新的SF21”策略。

如下图所示:

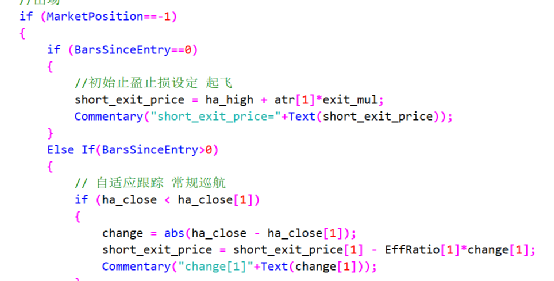

出场方面,我们采用不一样的玩法,以往包括LM11上一版本,我们都是基于原K线基础上计算得出的信号。

通过过滤去噪与趋势结构化,我们采用Rolling Heikin Ashi的数据进行出场信号的采集。如下图所示:

熟悉松鼠的朋友都知道,这是“超级趋势线”系列本人经常用的krange自适应出场策略,我们将二重滤波K线数据放进来,优化和过滤出场去噪。

同时,我们在该策略中,增加了新的出场和在此进场信号,新的出场信号属于该策略自身特有,如下图所示:

该信号逻辑属于二重滤波K线趋势结构化反转的特征。

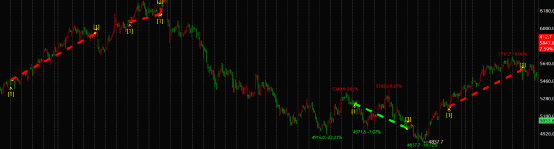

二、可视化

J long

IC long

Eb long

J short

LH short

IC short

三、绩效

因为时间因素,该策略并未测试多品种,只从5大板块抽取1-2个品种进行基础测试,如下图所示:

2017—2022.6.16

2022.03.01—2022.6.16

商品采用了开平各2跳滑点,股指期货采用开平各4跳,手续费交易所规定+的标准进行回测。

其他品种绩效大家拿到工作区自行测试与观察,这里我就不一一赘述了。

总结:

1、本期策略异质化并不在与进出场的算法和逻辑,而是在重构K线的切入点。

2、我仅仅测试了黑色、化工、农产、股指期货4个板块不同的1-2个品种,但是异质化一年下来,我发现,异质化程度越高,普适性越差的相关性是有的。因此,该类型策略可以作为补充或组合所用,以及主观可视化所用。

3、该策略多空都又两个出场,这属于策略本身一个特性,前面也说道了采用的是趋势结构化反转的一个特征。仅属于策略自身。

4、该策略重构K线的过程其实还有改进的空间,其次就是重构的K线,我们还可以继续梳理其他的进出场逻辑。并不局限SF21的思路。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。