量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

ˇ

大家好,今天我们分享异质化CTA第10篇,网格反转震荡系列的第3篇策略内容。

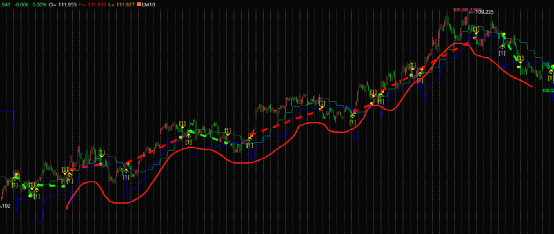

该篇内容我们以风控角度来审视策略构建,在前两篇内容中我们构建了纯价格网格震荡和反转,以及费雪逆变换指标的震荡和反转。但是通过近2个月的观察发现,这种策略的隐含风险性不可谓不小,虽然回测整体是向上的,但是看细节不难看出,“拔头皮”策略在某个时点爆发的风险是很让小白懵逼的。如下图所示:

今天我们要解决的就是这种拔头皮策略的时点风险爆发问题,我们通过趋势模式和周期模式的理念,结合三角函数中的相位思想理论,融入改造周期循环、趋势的震荡算法。

一、策略背景

趋势中带着循环周期,循环周期演绎一个一个趋势。理想世界中的行情大概就是这样子的。我们所要做的就是在循环的周期里面找到趋势去做。下面就是现实世界中的趋势+循环周期,如下图所示:

其次,就是三角函数中的相位,这个来源是傅里叶级数,因为傅里叶级数要用到三角函数,三角函数是因为要产生信号,这个信号并不是咱们开平仓信号,而是物理中的波,或者说电磁波,因为电磁波要用到三角函数。而我们要做的核心点——将信号融合到开平仓信号。所以,背后用到了这些。

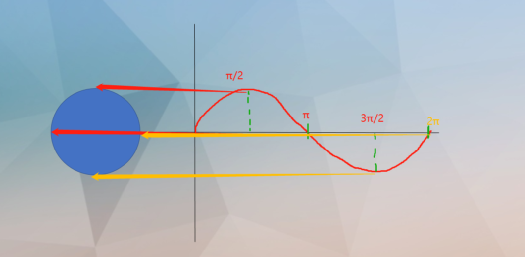

相位发生在周期运动中,相位最直接的理解是角度,这个角度存在于圆周运动之中。(傅里叶级数我就不谈,这些都是傅里叶级数里面的)

如上图所示,假设某个时刻T,简谐运动在大P点,对应圆周运动就是图中的小p点,与圆点连线就是OP,夹角就是θ,也就是相位。

相位公式:θ = wt+φ;

当T=0也就是初始时刻,那么θ = φ。大P做简谐运动,小p位移在圆周上面。坐标根据上面公式也可以求出来。简单来说,w是频率,t是时间,最后一个φ是初相角(即t=0时候,只有φ)。相位是(ωt+φ)。w等于2π除以周期T。

如果我们把圆的运动轨迹平铺在时间轴上,现在得到的就是一个正弦函数,如下图所示:

以上均为高中、大学知识,没有看懂的大家先百度,还不懂的在问我吧。

上面这幅图出来之后,知道我要说什么了吧,看这个正弦函数和相位演变,再加上我上面说的图。

二、策略代码

简单解释一下,这个beta其实可以看成w,delta代表滤波器的带宽,成正比。优点是过滤价格会更加反应敏捷,相对在循环周期的快速变化中。

随后,我们将处理好的信号进行低阶滤波器过滤,如下图所示:

以上逻辑已在异质化社群量化研究14中进行分享。群内会员可以翻看原文翻译文档,进行查阅和理解逻辑。

出场逻辑我们采用SF37的Krange自适应出场,部分代码如下图所示:

三、可视化

国债+LPG

上面仅仅测试了国债(T、TF)和LPG三个品种,因为时间问题后面大家自行拿到工作区自行测试即可。

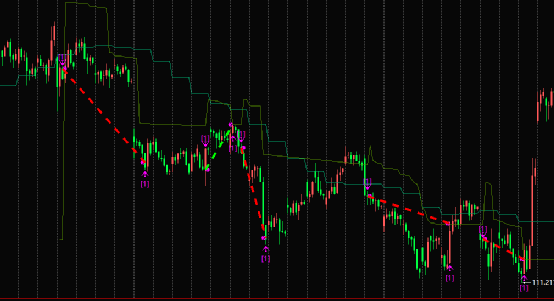

下面我们来看看几笔交易记录的可视化,如下图所示:

T short

T long

Lpg long

总结:

1、该策略出场是常规的CTA出场逻辑,并没有异质化,这里可以修改

2、该策略算法存在某个周期、某组参数出线级数不收敛的情况,这种的大家在优化时候一定要可视化观察。例如:VNPY直接跑是没有结果的,要去优化,因为默认参数大概率是发散的。

3、该策略尤其是国债是用来跟LM09组合用的,目的就是怕出现单边风险,所以该策略异质化所在两点:第一是进场,但是该进场异质化。第二是跟LM09费雪逆变换震荡算法反转组合一起用的。

4、反转好、趋势有好的品种挺难的,国债算一个吧。国债大家用20周期均线在各个周期上面跑大概率都是盈利的,说明具有周期动量,但是国债的“均值回归性”也很强,趋势策略进场晚就会被打,进场早左侧打止损在走出来。所以该策略大家建议大家主要锚定国债做组合。

由于各平台差异,回测绩效以TBQ版本为准!!!

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。