致力于分享量化策略,培训视频,Python,算法研究等相关内容。

大家好,我是Le Chiffre

最近中证500的估值和行情引起了圈子内的广泛讨论,主要原因无非就是中证500估值很便宜,并且近半年到一年,由于板块内的股票业绩增速,出现了EPS增速大于价格的增速,最后就形成了现在大家看到的越涨越便宜的现象。

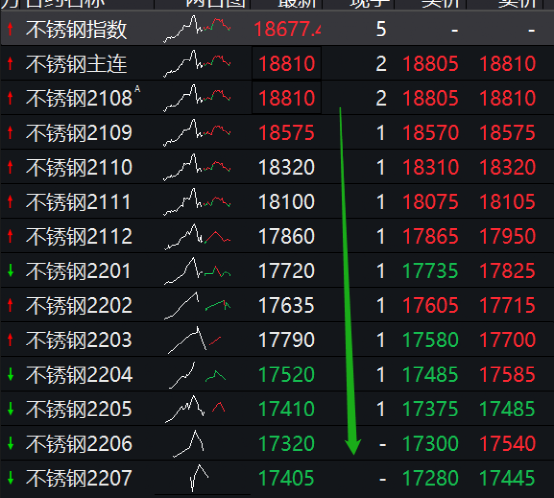

让我们把焦点放到IC 中证500股指期货中,IC在近几年长期处于贴水现货的过程,贴水基差如下图所示:

2019-至今

2016.8-2019.1

上述两幅图中我们可以明显看到,从2016年8月份到2021年7月份,5年来期货长期贴水现货,蓝色的横线是0轴线。那么问题来了,研究这个有何用?

答案:吃贴水。

这是2020年的中证500现货和股指期货的各个合约数据图,从2月到9月,指数从5123上涨到6469,上涨26.26%,而我持有的合约从4850上涨到6440,涨幅为32.8%。

我能多赚6.5%,是因为在2月买入合约时,合约价格4850“贴水”严重,比指数5123低了273点。

而9月交割时,合约6440和指数6469仅相差29点。也就是说合约比指数多涨了244点,而这能让我比直接持有指数多盈利约244*200*20=98万。

有的人会问了,那如果下跌呢?下跌也是同样的道理,你会比持有指数亏得少很多,因为贴水已经给你很大的安全边际了。

那么说回我们今天讨论的主题——那些品种天生有利于做多?这个量化研究的思路其实就是来源于中证500的长期贴水,大宗商品在近远月结构中也会经常出现升贴水的现象,那么近些年大宗商品的这种近远月升贴水结构,以及行情涨跌,是否有利于我们按照股指期货那种运行方式呢?这就需要我们从数据中去验证了。

第一步:升贴水结构观察总览

下面我们重点看一下黑色品种

(绿色箭头代表远月贴水,红色箭头代表远月升水)

从上面有色和黑色的图中,我们明显看到,黑色所有的品种都是远月贴水结构,也就是说远月都是折价的,至于基差我们先暂时不考虑。

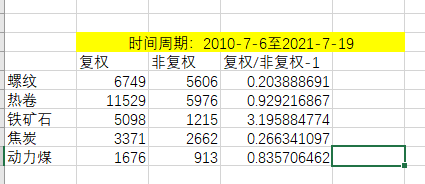

第二步:后复权价格和现在真实主力合约价格比较

复权是采用后复权的计算方式,非复权是真实主力价格,从2010年到2021年,11年中,黑色系整体后复权比真实价格最少高出去20%,铁矿石甚至翻了3倍多。也就是说,期货远期合约折价,造成了做多收益的显著提高。在切换主力月合约的时候,存在着价格的跳变,而这种跳变就给了做多的显著安全边际和未来潜在超额收益。

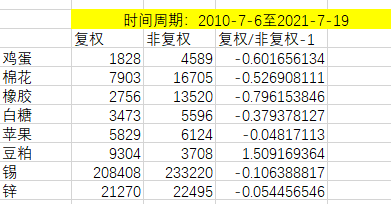

同理:其余的品种我们也可以这样操作。我们选择几个比较特殊的品种,如下图所示:

之所说特殊,我其实就是在说一些投资者的普遍心理,什么意思?就是对那些一直抄底橡胶的投资者说一句话,这10年你抄底橡胶是做的最错误最错误的一个选择。不单纯是趋势的问题,而是你一直在高价抄底,不是说反弹高位你抄底被套的意思,而是说在远月溢价近月的市场,每次换月都将带来确定性的亏损,抬高我们的持仓成本。

然后附加一段话:原油也是恶心中的战斗鸡

但是,在做这一轮定性分析的过程中我发现,越是近些年大幅度上涨的,远月贴水越是普遍性,而橡胶这种10年熊市的远月却是溢价。

这不得不引起我另一个思考:牛市远月都是折价,熊市远月都是溢价。

带着这个思考,我将供给侧改革+美元拐点这两个理由和逻辑思路切割了一下大宗商品,分成了2010-2016,2016-至今。

当然事后拆分来看比较愚蠢,因为TBQ中的后复权是从最开始的数据价格开始的,也就是说就算你分割是从2016年开始,实际上数据也是来源于2016年以前。所以2016-2021实际用处不大。如果感兴趣我们可以自行从2016年开始进行复权计算,也就是说从2016年开始作为复权的起始点。

但是从2010-2016的数据图是相当有价值的,这也是笔者个人说没有想到的,尤其黑色系,真实的阳谋啊。在2010-2016产能过剩整体下跌和美元升值周期中,黑色系除了螺纹和焦炭出现了远月溢价跌升水的结构,剩下的铁矿石和动力煤、焦煤、热卷基本上都是远月贴水或平水结构。

这从结构上就有利于多头,不利于空头。因为跌的时候有贴水buff加持,可以少亏。上涨的时候有贴水buff加持,可以多赚。当然为什么会有这种结构,我们不做任何深入讨论了。

注:

以上所说有利于多头不利于空头是从滚动交割与滚动移仓的角度出发,不代表那两年你做空赚不到钱。

至于农产品,基本上就是各自比烂的情况,升水然后跌,猛跌,还要把升水那部分给跌出来才罢休,所以这几年这些品种做空容易,做多难。但是豆粕除外。

第三步:利用上述定性数据图选择品种和方向

这一步就是我们终极大招了,在上述几个品种中,我们可以分别看出:

1、橡胶、鸡蛋、棉花、白糖这几个品种在这么多年中,都是升水完了之后下跌,说明整体还是下跌趋势,或者反弹弱鸡,然后跌很猛,说的简单一点儿就是升水比跌完。要不然后复权出来的价格怎么大幅度低于真实主力价格呢。

2、黑色系只有螺纹和焦炭是下跌趋势远月溢价(升水),其余的都是远月折价(贴水),在上涨过程中大家都是远月折价(贴水)。

3、有色金属中锌和锡比较特殊,锌基本上属于平水结构,而锡从数据中可以看出是属于远月跌升水的行情结构,但是从目前的近远月行情来看,已经变为了远月贴水(折价)结构。也就是说锡的期限结构发生了很大的变化。

4、依据上述期限结构理论逻辑,和滚动持仓收益率数据,我们基本可以得出:

从历史数据来看,我们做空首鸡蛋(2016年以前是吃贴水结构哦,后来变了,小心行情结构变化哦)、橡胶、棉花、白糖等几个品种,其余品种大家可以照例刻画分析。做多首选:铁矿石、动力煤、热卷、焦煤。在大势下跌过程中,螺纹和焦炭的性价比要比黑色其他要好。

还有就是很多人都喜欢做什么移仓换月长拿的逻辑,像截图中那些“复权/非复权-1”等于负数的还是别搞了,钱多的话你给松鼠宽客,我们给你定制几个策略,不香吗?

5、在正反套中,我们可以针对期限结构和品种的上述研究选择对应的品种和策略。例如:鸡蛋目前就是跌远月升水,那么我们可以做正套。但是如果一旦这种期限结构转变了,大家需要注意。以上只是举一个例子。豆粕大家可以长期搞,多远空进的套利,或者单边的话就选择远月多,因为有贴水buff加持。

第四步:计算滚动持仓年化收益率

在这一步中,我们根据友商提供的思路和代码来完成以下逻辑:

1. 按照某个期货品种所有正在交易合约的持仓量排序,选出持仓量最大的三个到期月合约,并按到期月重新排序。

2. 计算两两合约间的移仓收益率,并根据到期交割月份的差异,将移仓收益率折算为年化移仓收益率。

3. 计算年化移仓收益率的均值,作为该品种的“抄底性价比指标”。

代码总览:

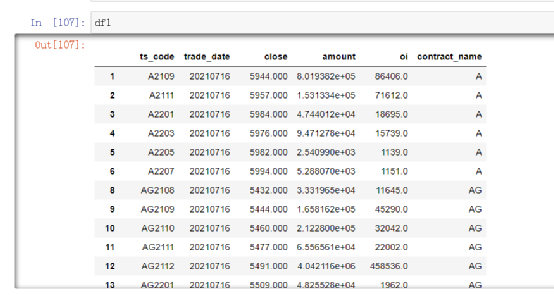

我们来分解几步骤看一看如何计算的逻辑,如下图所示:

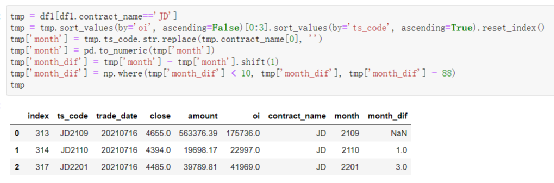

其中我们通过接口拿到数据,处理后的数据框格式就是上面大家说看到的样子。

字段看下面这幅图:

第二步我们根据“contract_name”来进行分组,然后进一步的计算合约间的月数、以及收盘价的涨跌幅。

最后得出合约间的涨跌幅和平均值。

第四步,我们根据上述拆分的逻辑,得到所有品种的期限结构年化收益率排序表

第五步画个图

总结

1、这数据只有今年现在的几个合约的,例如鸡蛋,统计的其实只有2109、2111、2201这3个合约。其实严格来说是不准确的,应该把历史所有的都统计进去。这个大家有兴趣的话自己搞搞吧。

2、这个数据的计算和我们上面定性分析的地方有一些冲突的地方。还是鸡蛋。因为历史中2019年下半开始,鸡蛋远月都是升水的状态,一直到今年初都是如此,去年鸡蛋近远月的升贴水达到了-1200元的价差,远月非常高(或者说近月低)。但是今年的合约反而出现了远月平水甚至贴水的情况,这不得不引起我们的注意,因为在2018年整体上涨行情格局中,远月也是贴水的局面,这种升贴水的结构转变需要引起我们的关注。

3、这个图怎么看什么意思?很简单就是从左往右一直做多,你的收益情况。今年来看是鸡蛋领头但是不知道这个到底是数据问题,还是说能否持续。但是升贴水结构的确变了。其次,右边大部分绿色的都是化工,也就是说化工这玩意儿天生的空头,做多性价比不高的玩意儿。当然了,也并不妨碍主观或者量化做多赚钱

4、需要格外注意升贴水格局的变化,一旦升贴水格局变了。那么上面那副图就会产生变化,就跟黑色系的螺纹和焦炭一样,下跌的时候是远月升水,一旦上涨就变成了远月贴水。

5、从期限结构的角度来分析和选择品种,以及方向,你get到了吗?

欢迎各位加入我们松鼠俱乐部,让我们一起在群里热烈的分享信息和交流思路吧。

本内容仅作学习交流使用,实盘交易盈亏投资者个人负责。