公众号致力于量化策略开发,高质量社群,交易思路分享等相关内容

『正文』

大家好,我是Le Chiffre。

今天给大家带来异质化策略第二期内容——跨品种CTA。

众所周知,我们一提到跨品种,大家第一反应往往都是套利。我清晰记得去年玻璃刚刚起来的时候,我的同事和圈里一些人就去干了“空玻璃、多纯碱”,亏得样子就不用形容了,就连CTA仓位都顶不住一个套利亏得。我说的绝不是危言耸听,当然他是主观搞得,一直在抗单然后又一直在加仓。然后就被老板“砍”掉了。【doge】

我们百度一下或者从任何一本书上去定义套利,核心一句话就是“回归”。

但是有一些情况下,我们等来的并不是回归,而是继续扩大。这个一些,并没有任何办法去100%或者大概率定义出来,因为价差受到两种标的资产的相对变动,变量或者不可控因素更多。因此,很多机构或者个人都多多少少在套利上面亏过。长期资本那么大的机构,我没记错的话,好像也是折在了债券套利上面。

因此,基于以上很多人的悲惨经历,结合我对跨品种价差的理解,融合CTA的思想,我个人认为,跨品种趋势这个绝无仅有的,市面上几乎很少见的观点和做法提出来,分享给大家。

策略背景

我们先来看一下,郑州和大连给大家准备的套利合约对儿。如下图所示:

我们随机选几个比较主流大家关注的套利合约看看行情如何:

豆油棕榈

豆一豆粕

纯碱玻璃

我们看到的无论时间长短,无论品种板块均没有表现出我们所看到的“回归”,甚至走出了很漂亮的单边。这种价差的异动基本上是两个资产方向而行走出来的情况,如果做套利,基本上就是两边都亏,说白了就是做了两个品种的反向趋势。

基于此逻辑,我构建了18种可以进行套利的套利品种合约,后复权可视化发现,如下图所示:

玻璃-纯碱

豆油-棕榈

大豆-豆粕

PTA-pf

螺纹-铁矿石

更多的可视化我就不截图了,从价差图中定性可以看到,从分钟K线中看不到很明显的所谓的“回归”。

至此,我们可以大胆验证我们的假设,跨品种价差CTA是可行的!!!

策略逻辑

首先,我们要计算出价差的时间序列数据,在这一步其实坑是很大的,因为我们看到的某个品种历史数据是真实的,但是两个品种的价差并不是真实的。这里我们留下疑问不做解答,留在群里大家讨论,因此我们的价差历史数据是按照历史前一根走完的K线计算而来。尽管如此,我们的价差最高价和最低价依然是假的,不真实的,但是开盘价和收盘价是真实的,因为是两个点,这个是不会变的。我们默认采用假的最高价和最低价,真实的开盘价和收盘价构建的K线时间序列数据,因此,我们的进出场模式都是属于BAR外模式。而最高价和最低价仅仅是用来计算相关其他波动性指标。虽然有误差,但是在一个可以接受的范围,且真实的环境中。

上图是计算相关价差,然后我们根据相关价差的K线图将SF35的择时策略加入到价差图中,进行价差的择时。但是重点来了!!!(敲黑板)

场景:

1、A、B两个资产反向——→价差明显走高或明显走低

2、A、B两个资产同向变动,一个相对另一个强,——→价差呈现慢慢走高或走低

3、A、B两个资产一个有方向性变动,一个无方向性变动 ——→价差呈现方向性变动,力度取决于方向性变动资产力度是否变大或无方向变动呈现反向,而后演变为“场景1”的情况。

在场景1、3中,我们无论是套利还是CTA都是可以的,因为不会出现另一边的反向。但是场景2中,我们一多一空其实赚的就是一个强弱差而已,而这其实也是削减利润的一大来源。因此,我们需要在择时的基础上对场景2进行屏蔽过滤。

我们拿玻璃和纯碱最近的行情来举例说明,如下图所示:

在上图中我们可以明显看到,后复权的玻璃和纯碱的计算中,从今年7月20到今天,价差从3400降低到1700,砍掉了一半儿。而多纯碱空玻璃就是这一个多月的操作流程,两头可以赚。

多纯碱

这个案例正好是两边相反的场景1。

下面我们看一下场景2:

上幅图中间是豆油-棕榈油的价差K线图,上面是豆油,下面是棕榈。价差图一直往下,从1600+下跌到400+,但是棕榈油和豆油呈现整体震荡向上的行情结构,这种就是我们上面说说的场景2,豆油上涨弱于棕榈油的上涨。如果按照套利的思路,我们是做多棕榈,做空豆油。但是我们在此过程中,多棕榈多豆油空棕榈空豆油均有操作。

我们通过逻辑过滤结合择时逻辑,减少了棕榈油空头不必要的开仓。

策略绩效

豆油棕榈跨品种CTA

玻璃纯碱跨品种CTA

Pta、pf跨品种CTA

Pvc、l跨品种CTA

螺纹铁矿石跨品种CTA

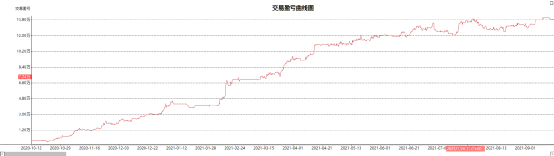

18个跨品种CTA

18个品种分别为:玻璃、纯碱、PTA、PF、豆油、棕榈、豆一、豆粕、玉米、玉米淀粉、塑料、PVC、螺纹、铁矿石、焦炭、焦煤、锰硅、硅铁

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。