量化策略开发,高质量社群,交易思路分享等相关内容

作者简介

吕洋洋

某大型资管公司在职量化策略研究员,熟悉数据清洗工作,擅于运用宏观因子、行业因子等进行对期货品种价格影响建模与相关性分析,理解机器学习多元回归法,SVM,XGboost,金融时间序列等底层算法逻辑,部分算法可自定义函数封装。掌 握各种机器学习包与数据计算分析包的运用。包括不限于:Alphalens,pandans,爬虫技术,sklearn,statsmodels 等。

『正文』

ˇ

通过上一篇的初步探索分析,我们基本可以得出,在螺纹钢这个品种上面,某个策略加载在指数和主连复权回测的结果是完全不一样的。那么如果我们采用主连复权为基准,是否策略就不能用了呢?策略结构就要改了呢?其实有丰富经验的投资者会否定这一答案。道理很简单,因为就算有误差XY两个行情数据系列是有相关性的,有协整关系的,大部分情况只需要改参数就可以在主连复权上面去验证。

这一篇我们就是得出最终结果。

第一:是否主连回测好,指数回测也好?

第二:到底我们是用指数好还是主连好?

以上2个结果的实现,看似简单我们还是要一步一步分拆很多逻辑和工作步骤来解决。首先,我们为了比对哪个好,不光要看回测的曲线和绩效来对比,我们还要根据策略加载行情对比一些信号才好下结论。

我们先来看第一个问题,在同一策略下面,根据主连和指数参数优化出来的是否主连回测好,指数回测也好?

如下图所示:

图1:主连复权参数优化列表

从该列表我们随机选择一个,假设我选择一个次数较多的一个120次的【60,10,45】该组。该策略优化区间为2016.1.1-2020.8.3时间段,我们将该组参数放到指数合约,看看是个什么样子。

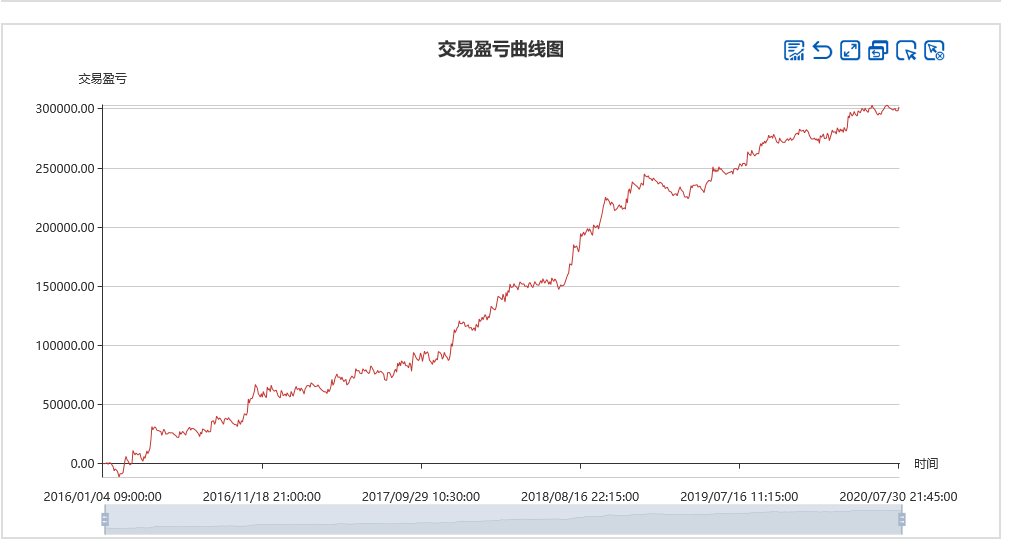

图2:【60,10,45】参数加载指数合约回测绩效曲线

图2:【60,10,45】参数加载主连复权合约回测绩效曲线

光从图上我们可以看出,主连复权跑出来的参数加载到指数并没有主连复权自身更好。这一点其实在做这些分析与研究之前,也是部分情况出乎我个人意料之外的。因为,安装逻辑来说,指数是一种降过噪的行情K线序列数据,在指数的参数或者策略大概率在主连复权会差,这一点逻辑大家都清楚,但是反过来,主连复权的都好,在指数的应该会更号或者至多不差才是,但是很可惜,并不是这种结果。

有的人会说,是不是你的策略逻辑问题导致的,别的策略就会不一样呢,的确是有这种可能性存在。但是从数学证明角度来说,一个反例的出现就证明了这个问题的非绝对性,说明主连复权好推不出指数肯定绝对好的结论。

问题一总结:不同的数据,不同的结构,只要不是成比例的,基本上就会存在差异,这跟毛刺不毛刺没有任何关系。到这里我们应该就要明白了,两个数据并没有谁好谁坏之分,因为随着市场的各种因素推动,这已经是2个不一样的行情数据结构,某个策略某个参数在主连好,但是指数并不一定好,反之亦然。最起码我们在螺纹钢上看到的是这么个结果。

下面我们再来进行一下CTA必备的工作流程之一——看图对信号。也就是我们将主连和指数各自的加载到各自的图形上去找不一样的地方。当然也并不是全部,会找一些典型的来分析一些原因。

如下图所示:

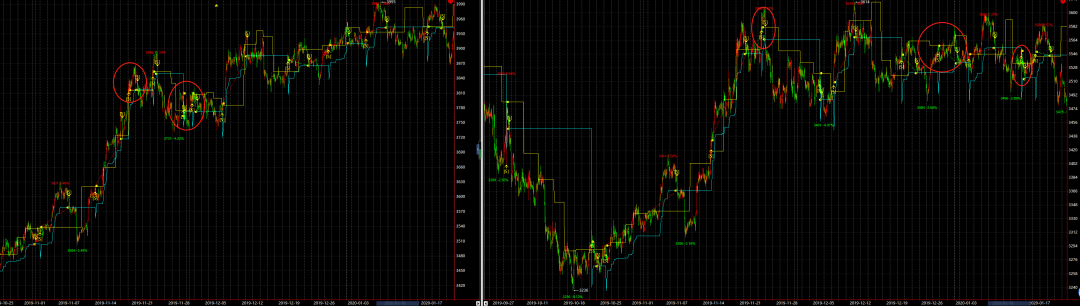

图3:某点位主连与指数平仓差异

图4:某点位主连与指数开仓差异

两幅图左边是主连复权,右边是指数,我们带着很多观点来看讨论这些问题,市场上有一部分观点认为:指数虽然跟实际合约有噪音,但是指数更为平滑,有一定过滤噪音的作用,这个在逻辑是说的通的。但是实际我们重点看第二个图会发现,主连复权在2020.3.2,11:00和2020.3.10,11:15分别开了多单,最后都是盈利出局。但是指数合约却是在2020.3.5,9:00和2020.3.10,13:30,分别是亏损出局。

从非常局部的交易状态来看,指数并没有起到市场观点中的过滤作用,当然了这2个样本也不足以否定上面的逻辑,如果非要验证是否有过滤作用,只能是去通过交易记录不一样的地方去查看,但是这种工作不仅需要耗费很大的时间,而且也对指数还是主连复权好没有什么太多的判断作用。最后我们还会看到在2020.3.25,9:30主连复权当时已是2010合约,此处发了多单,但是指数因为介于换月过程中,价格波动相对平滑,此处并没有开多的信号,这也就是我们所说的指数价格过滤的作用了。

综上所述,我们经过基本的定性分析与回测定量分析可以明显看到,指数与主连误差性的问题,并没有因为自身具有所谓过滤毛刺的优势而完全对冲掉他的问题,甚至带来buff。虽然我们从下图中可以看到,在某几段行情中的确具有一定的过滤、减少交易次数等情况出现,但是在带来利润和稳定的同时,有部分止损情况扩大也是有的,因此我们在过往历史无法全部统计的情况下,集合回测和相关性分析,以及部分信号,本人定性得出:在换月期间1-2个月左右,指数对过滤毛刺信号是有一定作用。

如下图所示:

图5:2018.11-2018.12主连(左)与指数(右)的区别

上图是2018.11-2018.12两个月的15分钟K线图,通过上图我们可以看到,主连复权共有4次做多,但是都止损了。指数3次做多,并且2次盈利出局,这里所说的盈利出局并不是光说的是指数上进出场是个盈利,本人对照开仓时间点到平仓点,映射在主连这段也是盈利出局的。这也就是我们所说的指数行情数据过滤毛刺的优势。

在上一篇中,我们也看到了在2019.11-2019.12期间,主连复权的回撤要比指数的大很多,其实也是基于同样的逻辑,这里我在多给大家截图看一下。

图6:2019.11-2019.12主连(左)与指数(右)的区别

其实通过图形走势我们可以看到,两者在这2个月的走势是不一样的,主连震荡向上,指数属于横盘震荡。从左图第二个圈往右算,均交易了7次,也都止损了4次,这里并没有像去年同期一样具有一定的过滤作用。定性来看,每一次相关性抖动的换月周期时刻,指数并没有起到显著或者规律性的过滤作用。

基于以上的定性分析结论和误差性的前提下,在螺纹这个品种上,初步基于这种分析逻辑和方式来看,主连复权似乎是更好的选择。

下面我将把黑色系板块其余的品种:焦炭、铁矿、热卷、动力煤、猛硅等四个品种的结果公布出来。以供大家参考。

焦炭

图7:焦炭指数与焦炭主连相关系数图

图8:焦炭指数

图9:焦炭主连复权

综述:纵观4年半焦炭指数和主连复权的相关系数异动性只有2次,最前面异动-2那块问题前一篇文章说过了,看不懂的请回看。因此,较少时间和较低程度的相关性抖动一定程度的确是可以刻画出误差客观性。

最后回测图上结果,我们也可以看到,除了最近半年多左右与主连有一些出入外,基本上整体相关性比螺纹钢要好上很多。

某种程度来说,在焦炭行情中,指数的误差是可以接受的,当然从严谨性来看,我们把以主连复权为标准的参数放到指数合约看一下,如下图所示:

图10:焦炭主连复权

图11:焦炭指数

从以上两图中也可以看出,不论是以指数为基准加载到主连复权,还是以主连复权为基准加载到指数,两个曲线的相关性依然很高。

初步结论:基于焦炭品种用指数和用主连复权误差是可以接受的,与螺纹钢不同,具体指数是否具有一定优势我会在下一篇指数计算信号,主连复权计算绩效中继续深入研究。

猛硅

图13:猛硅指数与猛硅主连相关系数图

图14:猛硅指数

图15:猛硅主连复权

综述:纵观4年半猛硅指数和主连复权的相关系数异动性有6次,且呈现时间长的特点。因此,我们从主连的绩效图也可以看出,指数绩效不断震荡新高,主连绩效处于回撤震荡期。虽然指数的参数放到主连复权去回测出来的跟指数的相差甚远,但是总体并没有达到亏损的地步,与螺纹、铁矿、焦炭相比来说,排在倒数第二位吧算是。

继续下面的步骤,我们依然把主连复权为标准的参数放到指数合约看一下,如图所示:

图16:猛硅主连复权

图17:猛硅指数

铁矿石

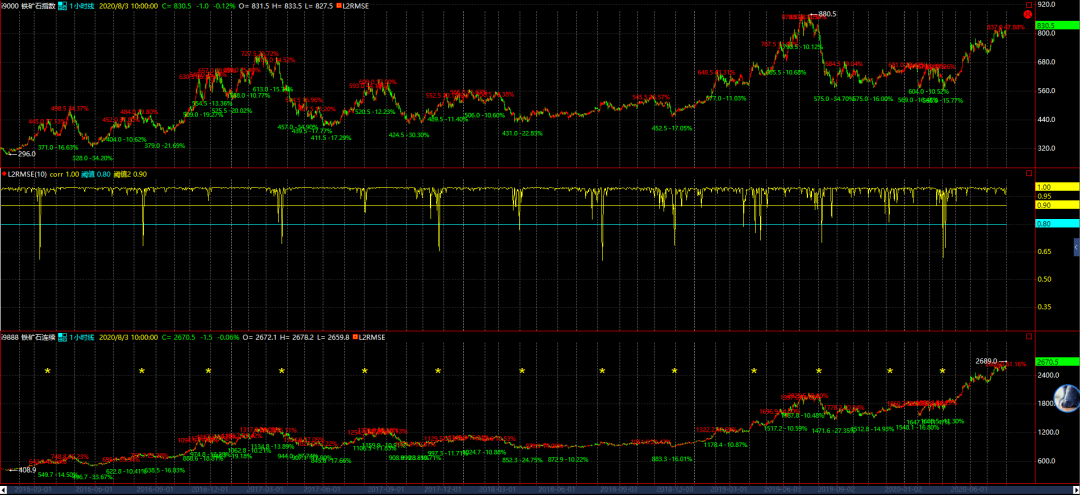

图18:铁矿指数与铁矿主连相关系数图

图19:铁矿石指数

图20:铁矿石主连复权

纵观4年半铁矿指数和主连复权的相关系数异动性比较多,可能是由于铁矿石的升贴水过大,导致临近换月出现主力和次主力合约持仓量差不多,从而出现了主力和次主力的加权平均,当价格变动的时候也要弱于主力合约实际的价格变动。

但是从持续性来看,该策略是铁矿石的一小时策略,发生相关性降低后,很快的在第二个小时K线迅速回复回去。因此呈现了一种极速偏差然后极速回归的情况。

但是很令我个人震惊的一件事儿就是,铁矿石竟然出现了主连复权还要比指数收益高的情况。当然夏普、最大回撤等绩效指标,相对于指数来说并没有像净利润一样出现提升。

继续下面的步骤,我们依然把主连复权为标准的参数放到指数合约看一下,如图所示:

图21:铁矿石主连复权

图22:铁矿石指数

热卷

图23:热卷指数与热卷主连相关系数图

图25:热卷指数

图26:热卷主连复权

纵观4年半热卷指数和主连复权的相关系数异动性不多,从持续性来看也不长,异动程度也不大,从指数与主连复权的区别来看,主连复权的曲线波动大于指数曲线波动,整体净利润几乎一致,甚至主连复权的还要微高于指数。

继续下面的步骤,我们依然把主连复权为标准的参数放到指数合约看一下,如图所示:

图27:热卷主连复权

图28:热卷指数

综上所述,我们可以看到黑色整个的一个状况结论。我们一一列举出来。

1、黑色板块中误差最小的是焦炭,指数和主连复权误差不大。

2、黑色板块中令人意外的是铁矿石,用主连复权比指数反而收益更高,夏普与最大回撤等风险指标也并没有过大的反向。

3、黑色板块中误差最大的是螺纹和热卷,需要用主连复权来搞。

4、黑色板块中猛硅属于中规中矩,比螺纹和热卷强,最起码主连复权还算比较OK,只是曲线波动大一些。

本策略仅作学习交流使用,实盘交易盈亏投资者个人负责。