以前一直在看和复现 cv 方向的论文,最近有需求所以去接触了一些 DL-EEG(深度学习-脑电图)的论文和模型,由于这一方向基本没有开源代码,所以从基础学起方便以后自己搭建模型;

而 GMM-HMM 是一个语音识别系统常用的的模型,对于 EEG 这样的时序数据也同样适用,所以今天就看一下 GMM-HMM 模型;

课件地址:

链接: https://pan.baidu.com/s/1T-oApPtrDADrdRr6-BsXtw

提取码: 5q8y

在马尔可夫性的定义中,在已知“现在”的条件下,“将来”与“过去”无关,这种特性就叫强马尔可夫性,具有这种性质的马尔可夫过程叫强马尔可夫过程;

在数学上定义为:

设

X

(

t

)

,

t

∈

T

X(t),t\in T

X ( t ) , t ∈ T

E

E

E

t

1

<

t

2

<

…

<

t

n

<

t

t_1<t_2<…<t_n<t

t 1 < t 2 < … < t n < t

x

1

,

x

2

,

…

,

x

n

,

x

∈

E

x_1,x_2,…,x_n,x\in E

x 1 , x 2 , … , x n , x ∈ E

X

(

t

)

X(t)

X ( t )

X

(

t

1

)

=

x

1

,

…

,

X

(

t

n

)

=

x

n

X(t_1)=x_1,…,X(t_n)=x_n

X ( t 1 ) = x 1 , … , X ( t n ) = x n

X

(

t

n

)

=

x

n

X(t_n)=x_n

X ( t n ) = x n

F

(

x

,

t

∣

x

n

,

x

n

−

1

,

…

,

x

2

,

x

1

,

t

n

,

t

n

−

1

,

…

,

t

2

,

t

1

)

=

F

(

x

,

t

∣

x

n

,

t

n

)

F(x,t|x_n,x_{n-1},…,x_2,x_1,t_n,t_{n-1},…,t_2,t_1)=F(x,t|x_n,t_n)

F ( x , t ∣ x n , x n − 1 , … , x 2 , x 1 , t n , t n − 1 , … , t 2 , t 1 ) = F ( x , t ∣ x n , t n )

即

P

{

X

(

t

)

≤

x

∣

X

(

t

1

)

=

x

1

,

…

,

X

(

t

n

)

=

x

n

}

=

P

{

X

(

t

)

≤

x

∣

X

(

t

n

)

=

x

n

}

P\lbrace X(t)\le x|X(t_1)=x_1,…,X(t_n)=x_n\rbrace=P\lbrace X(t)\le x|X(t_n)=x_n\rbrace

P { X ( t ) ≤ x ∣ X ( t 1 ) = x 1 , … , X ( t n ) = x n } = P { X ( t ) ≤ x ∣ X ( t n ) = x n }

举一个简单的股票市场的例子(来自徐亦达老师,附上链接 https://github.com/roboticcam ):

t

t

t

y

t

∈

{

Y

1

,

Y

2

,

…

,

Y

L

}

y_t\in\lbrace Y_1,Y_2,…,Y_L\rbrace

y t ∈ { Y 1 , Y 2 , … , Y L }

L

L

L

L

L

L

L

=

3

L=3

L = 3

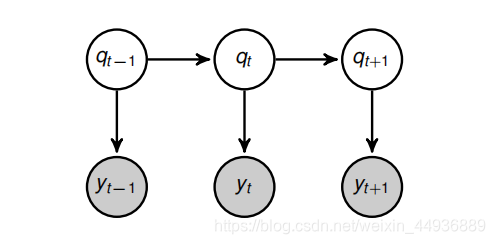

同时这个过程中也有一些隐藏的离散的状态量

q

t

∈

{

Q

1

,

Q

2

,

…

,

Q

K

}

q_t\in\lbrace Q_1,Q_2,…,Q_K\rbrace

q t ∈ { Q 1 , Q 2 , … , Q K }

K

K

K

K

K

K

K

=

3

K=3

K = 3

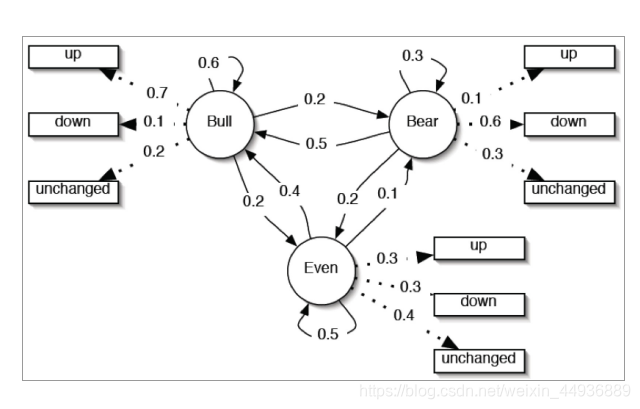

以下图的时序数据为例:

P

(

q

t

∣

q

1

,

.

.

.

,

q

t

−

1

,

y

1

,

.

.

.

,

y

t

−

1

)

=

P

(

q

t

∣

q

t

−

1

)

P(q_t|q_1, . . . , q_{t-1}, y_1, . . . , y_{t-1}) = P(q_t|q_{t-1})

P ( q t ∣ q 1 , . . . , q t − 1 , y 1 , . . . , y t − 1 ) = P ( q t ∣ q t − 1 )

P

(

y

t

∣

q

1

,

.

.

.

,

q

t

−

1

,

q

t

,

y

1

,

.

.

.

,

y

t

−

1

)

=

P

(

y

t

∣

q

t

)

P(y_t|q_1, . . . , q_{t-1},q_t, y_1, . . . , y_{t-1}) = P(y_t|q_{t})

P ( y t ∣ q 1 , . . . , q t − 1 , q t , y 1 , . . . , y t − 1 ) = P ( y t ∣ q t )

其中:

称

P

(

q

t

∣

q

t

−

1

)

P(q_t|q_{t-1})

P ( q t ∣ q t − 1 )

q

t

−

1

q_{t-1}

q t − 1

q

t

q_t

q t

称

P

(

y

t

∣

q

t

)

P(y_t|q_{t})

P ( y t ∣ q t )

q

t

q_{t}

q t

y

t

y_t

y t

为了方便计算,我们将这些概率记为矩阵的形式:

A

=

{

a

0

,

0

a

0

,

1

a

0

,

2

a

1

,

0

a

1

,

1

a

1

,

2

a

2

,

0

a

2

,

1

a

2

,

2

}

A= \left\{ \begin{matrix} a_{0,0} & a_{0,1} & a_{0,2}\\ a_{1,0} & a_{1,1} & a_{1,2}\\ a_{2,0} & a_{2,1} & a_{2,2}\\ \end{matrix} \right\}

A = ⎩ ⎨ ⎧ a 0 , 0 a 1 , 0 a 2 , 0 a 0 , 1 a 1 , 1 a 2 , 1 a 0 , 2 a 1 , 2 a 2 , 2 ⎭ ⎬ ⎫

B

=

{

b

0

,

0

b

0

,

1

b

0

,

2

b

1

,

0

b

1

,

1

b

1

,

2

b

2

,

0

b

2

,

1

b

2

,

2

}

B= \left\{ \begin{matrix} b_{0,0} & b_{0,1} & b_{0,2}\\ b_{1,0} & b_{1,1} & b_{1,2}\\ b_{2,0} & b_{2,1} & b_{2,2}\\ \end{matrix} \right\}

B = ⎩ ⎨ ⎧ b 0 , 0 b 1 , 0 b 2 , 0 b 0 , 1 b 1 , 1 b 2 , 1 b 0 , 2 b 1 , 2 b 2 , 2 ⎭ ⎬ ⎫

其中:

A

A

A

K

×

K

K×K

K × K

B

B

B

K

×

L

K×L

K × L

a

i

,

j

a_{i,j}

a i , j

Q

i

Q_i

Q i

Q

j

Q_j

Q j

b

i

,

j

b_{i,j}

b i , j

Q

i

Q_i

Q i

Y

j

Y_j

Y j

由第一张图我们可以分别写出这些概率,例如:

从隐状态 EVEN 到 BULL 的概率为 0.4,可以写作

P

(

q

t

=

B

U

L

L

∣

q

t

−

1

=

E

V

E

N

)

=

0.4

P(q_t=BULL|q_{t-1}=EVEN)=0.4

P ( q t = B U L L ∣ q t − 1 = E V E N ) = 0 . 4

a

3

,

1

=

0.4

a_{3,1}=0.4

a 3 , 1 = 0 . 4

在隐状态 BEAR 下观测到 DOWN 的概率为 0.6,可以写作

P

(

y

t

=

D

O

W

N

∣

q

t

=

B

E

A

R

)

=

0.6

P(y_t=DOWN|q_t=BEAR)=0.6

P ( y t = D O W N ∣ q t = B E A R ) = 0 . 6

b

2

,

2

=

0.6

b_{2,2}=0.6

b 2 , 2 = 0 . 6

为了方便书写,我们令:

q

t

∈

{

B

U

L

L

,

B

E

A

R

,

E

V

E

N

}

=

{

1

,

2

,

3

}

q_t\in\lbrace BULL,BEAR,EVEN\rbrace=\lbrace 1,2,3\rbrace

q t ∈ { B U L L , B E A R , E V E N } = { 1 , 2 , 3 }

y

t

∈

{

U

P

,

D

O

W

N

,

U

N

C

H

A

N

G

E

D

}

=

{

1

,

2

,

3

}

y_t\in\lbrace UP,DOWN,UNCHANGED\rbrace=\lbrace 1,2,3\rbrace

y t ∈ { U P , D O W N , U N C H A N G E D } = { 1 , 2 , 3 }

同时我们可以分别写出

A

A

A

B

B

B

A

=

{

0.6

0.2

0.2

0.5

0.3

0.2

0.4

0.5

0.1

}

A= \left\{ \begin{matrix} 0.6 & 0.2 & 0.2\\ 0.5 & 0.3 & 0.2\\ 0.4 & 0.5 & 0.1\\ \end{matrix} \right\}

A = ⎩ ⎨ ⎧ 0 . 6 0 . 5 0 . 4 0 . 2 0 . 3 0 . 5 0 . 2 0 . 2 0 . 1 ⎭ ⎬ ⎫

B

=

{

0.7

0.1

0.2

0.1

0.6

0.3

0.3

0.3

0.4

}

B= \left\{ \begin{matrix} 0.7 & 0.1 & 0.2\\ 0.1 & 0.6 & 0.3\\ 0.3 & 0.3 & 0.4\\ \end{matrix} \right\}

B = ⎩ ⎨ ⎧ 0 . 7 0 . 1 0 . 3 0 . 1 0 . 6 0 . 3 0 . 2 0 . 3 0 . 4 ⎭ ⎬ ⎫

并且我们记

λ

=

{

A

,

B

}

\lambda=\lbrace A,B\rbrace

λ = { A , B }

q

t

−

1

→

q

t

→

q

t

+

1

q_{t-1}\rightarrow q_{t}\rightarrow q_{t+1}

q t − 1 → q t → q t + 1

那么就有:

P

(

y

t

+

1

,

y

t

,

.

.

.

,

y

1

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

,

y

t

,

.

.

.

,

y

1

,

q

t

+

1

,

q

t

,

.

.

.

,

q

1

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

y

t

,

y

t

−

1

,

q

t

+

1

,

q

t

,

q

t

−

1

)

×

P

(

y

t

,

y

t

−

1

,

q

t

+

1

,

q

t

,

q

t

−

1

)

\begin{aligned} P(y_{t+1},y_t,...,y_{1}) & =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1},y_t,...,y_{1},q_{t+1},q_t,...,q_{1}) \\ & =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|y_t,y_{t-1},q_{t+1},q_t,q_{t-1})×P(y_t,y_{t-1},q_{t+1},q_t,q_{t-1}) \\ \end{aligned}

P ( y t + 1 , y t , . . . , y 1 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 , y t , . . . , y 1 , q t + 1 , q t , . . . , q 1 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ y t , y t − 1 , q t + 1 , q t , q t − 1 ) × P ( y t , y t − 1 , q t + 1 , q t , q t − 1 )

P

(

y

t

+

1

,

y

t

,

.

.

.

,

y

1

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

q

t

+

1

)

×

P

(

y

t

,

y

t

−

1

,

q

t

+

1

,

q

t

,

q

t

−

1

)

\begin{aligned} P(y_{t+1},y_t,...,y_{1}) & =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|q_{t+1})×P(y_t,y_{t-1},q_{t+1},q_t,q_{t-1}) \\ \end{aligned}

P ( y t + 1 , y t , . . . , y 1 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ q t + 1 ) × P ( y t , y t − 1 , q t + 1 , q t , q t − 1 )

同样可以继续化简为:

P

(

y

t

+

1

,

y

t

,

.

.

.

,

y

1

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

q

t

+

1

)

×

P

(

q

t

+

1

∣

y

t

,

y

t

−

1

,

q

t

,

q

t

−

1

)

×

P

(

y

t

,

y

t

−

1

,

q

t

,

q

t

−

1

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

q

t

+

1

)

×

P

(

q

t

+

1

∣

q

t

)

×

P

(

y

t

,

y

t

−

1

,

q

t

,

q

t

−

1

)

=

.

.

.

(

注

意

到

这

是

递

归

式

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

q

t

+

1

)

×

P

(

q

t

+

1

∣

q

t

)

×

.

.

.

×

P

(

y

1

∣

q

1

)

×

P

(

q

1

)

\begin{aligned} P(y_{t+1},y_t,...,y_{1})& =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|q_{t+1})×P(q_{t+1}|y_t,y_{t-1},q_t,q_{t-1})×P(y_t,y_{t-1},q_t,q_{t-1}) \\ & =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|q_{t+1})×P(q_{t+1}|q_t)×P(y_t,y_{t-1},q_t,q_{t-1}) \\ &=...(注意到这是递归式)\\ & =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|q_{t+1})×P(q_{t+1}|q_t)×...×P(y_{1}|q_{1})×P(q_1) \\ \end{aligned}

P ( y t + 1 , y t , . . . , y 1 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ q t + 1 ) × P ( q t + 1 ∣ y t , y t − 1 , q t , q t − 1 ) × P ( y t , y t − 1 , q t , q t − 1 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ q t + 1 ) × P ( q t + 1 ∣ q t ) × P ( y t , y t − 1 , q t , q t − 1 ) = . . . ( 注 意 到 这 是 递 归 式 ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ q t + 1 ) × P ( q t + 1 ∣ q t ) × . . . × P ( y 1 ∣ q 1 ) × P ( q 1 )

当然我们还可以注意到,式子中有一项

P

(

q

1

)

P(q_1)

P ( q 1 )

π

\pi

π

λ

=

{

A

,

B

,

π

}

\lambda=\lbrace A,B,\pi\rbrace

λ = { A , B , π }

那么在参数

λ

\lambda

λ

P

(

y

t

+

1

,

y

t

,

.

.

.

,

y

1

∣

λ

)

=

∑

q

t

+

1

=

1

K

∑

q

t

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

t

+

1

∣

q

t

+

1

)

×

P

(

q

t

+

1

∣

q

t

)

×

.

.

.

×

P

(

y

1

∣

q

1

)

×

P

(

q

1

)

\begin{aligned} P(y_{t+1},y_t,...,y_{1}|\lambda)& =\sum_{q_{t+1}=1}^K\sum_{q_{t}=1}^K...\sum_{q_{1}=1}^KP(y_{t+1}|q_{t+1})×P(q_{t+1}|q_t)×...×P(y_{1}|q_{1})×P(q_1)\\ \end{aligned}

P ( y t + 1 , y t , . . . , y 1 ∣ λ ) = q t + 1 = 1 ∑ K q t = 1 ∑ K . . . q 1 = 1 ∑ K P ( y t + 1 ∣ q t + 1 ) × P ( q t + 1 ∣ q t ) × . . . × P ( y 1 ∣ q 1 ) × P ( q 1 )

更具体一点,对于一组观测值

Y

T

=

{

y

1

,

y

2

,

.

.

.

,

y

T

}

Y_T=\lbrace y_1,y_2,...,y_T\rbrace

Y T = { y 1 , y 2 , . . . , y T }

P

(

y

T

,

y

T

−

1

,

.

.

.

,

y

1

∣

λ

)

=

∑

q

T

=

1

K

∑

q

T

−

1

=

1

K

.

.

.

∑

q

1

=

1

K

P

(

y

T

∣

q

T

)

×

P

(

q

T

∣

q

T

−

1

)

×

.

.

.

×

P

(

y

1

∣

q

1

)

×

P

(

q

1

)

=

∑

q

T

=

1

K

∑

q

T

−

1

=

1

K

.

.

.

∑

q

1

=

1

K

π

(

q

1

)

∏

t

=

2

T

a

q

t

−

1

,

q

t

b

q

t

(

y

t

)

\begin{aligned} P(y_{T},y_{T-1},...,y_{1}|\lambda)&=\sum_{q_{T}=1}^K\sum_{q_{T-1}=1}^K...\sum_{q_{1}=1}^KP(y_{T}|q_{T})×P(q_{T}|q_{T-1})×...×P(y_{1}|q_{1})×P(q_1)\\ & =\sum_{q_{T}=1}^K\sum_{q_{T-1}=1}^K...\sum_{q_{1}=1}^K\pi(q_1)\prod_{t=2}^{T}a_{q_{t-1},q_{t}}b_{q_{t}}(y_t)\\ \end{aligned}

P ( y T , y T − 1 , . . . , y 1 ∣ λ ) = q T = 1 ∑ K q T − 1 = 1 ∑ K . . . q 1 = 1 ∑ K P ( y T ∣ q T ) × P ( q T ∣ q T − 1 ) × . . . × P ( y 1 ∣ q 1 ) × P ( q 1 ) = q T = 1 ∑ K q T − 1 = 1 ∑ K . . . q 1 = 1 ∑ K π ( q 1 ) t = 2 ∏ T a q t − 1 , q t b q t ( y t )

虽然我们得到了上述式子,但是存在的问题就是它的计算复杂度较高,对于长度为

T

T

T

K

T

K^T

K T

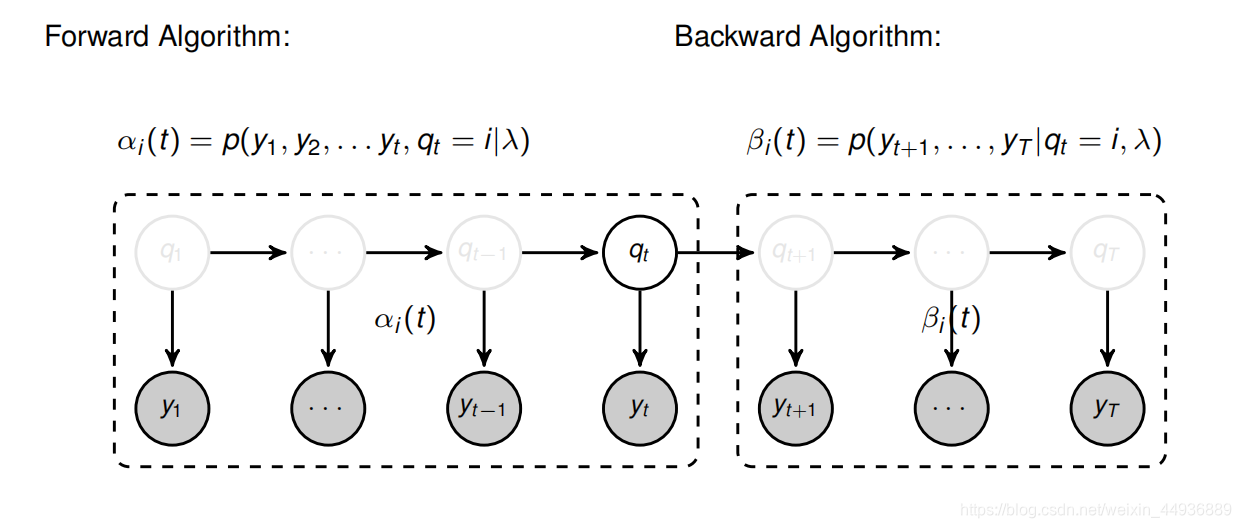

为了简化推理式,我们首先定义如下概念:

定义一:

α

i

(

t

)

=

P

(

y

1

,

y

2

,

.

.

.

,

y

t

,

q

t

=

i

∣

λ

)

\alpha_i(t)=P(y_1,y_2,...,y_t,q_t=i|\lambda)

α i ( t ) = P ( y 1 , y 2 , . . . , y t , q t = i ∣ λ )

q

t

=

i

q_t=i

q t = i

y

1

,

y

2

,

.

.

.

,

y

t

y_1,y_2,...,y_t

y 1 , y 2 , . . . , y t

定义二:

β

i

(

t

)

=

P

(

y

t

+

1

,

.

.

.

,

y

T

∣

q

t

=

i

,

λ

)

\beta_i(t)=P(y_{t+1},...,y_{T}|q_t=i,\lambda)

β i ( t ) = P ( y t + 1 , . . . , y T ∣ q t = i , λ )

q

t

=

i

q_t=i

q t = i

y

t

+

1

,

.

.

.

,

t

T

y_{t+1},...,t_T

y t + 1 , . . . , t T

那么我们可以写出:

(1)

α

i

(

1

)

=

P

(

y

1

,

q

1

=

i

)

=

P

(

y

1

∣

q

1

=

i

)

×

P

(

q

1

=

i

)

=

b

i

(

y

1

)

×

π

\begin{aligned} \alpha_i(1)&=P(y_1,q_1=i)\\ &=P(y_1|q_1=i)×P(q_1=i)\\ &=b_i(y_1)×\pi \end{aligned}

α i ( 1 ) = P ( y 1 , q 1 = i ) = P ( y 1 ∣ q 1 = i ) × P ( q 1 = i ) = b i ( y 1 ) × π

(2)

α

j

(

2

)

=

P

(

y

1

,

y

2

,

q

2

=

j

)

=

∑

i

=

1

K

P

(

y

1

,

y

2

,

q

1

=

i

,

q

2

=

j

)

=

∑

i

=

1

K

P

(

y

2

∣

q

2

=

j

)

×

P

(

q

2

=

j

∣

q

1

=

j

)

×

P

(

y

1

,

q

1

=

i

)

=

P

(

y

2

∣

q

2

=

j

)

∑

i

=

1

K

P

(

q

2

=

j

∣

q

1

=

i

)

×

α

i

(

1

)

=

b

j

(

y

2

)

∑

i

=

1

K

a

i

,

j

α

i

(

1

)

\begin{aligned} \alpha_j(2)&=P(y_1,y_2,q_2=j)\\ &=\sum_{i=1}^K P(y_1,y_2,q_1=i,q_2=j)\\ &=\sum_{i=1}^K P(y_2|q_2=j)×P(q2=j|q_1=j)×P(y_1,q_1=i)\\ &=P(y_2|q_2=j)\sum_{i=1}^KP(q_2=j|q_1=i)×\alpha_i(1)\\ &=b_j(y_2)\sum_{i=1}^Ka_{i,j}\alpha_i(1) \end{aligned}

α j ( 2 ) = P ( y 1 , y 2 , q 2 = j ) = i = 1 ∑ K P ( y 1 , y 2 , q 1 = i , q 2 = j ) = i = 1 ∑ K P ( y 2 ∣ q 2 = j ) × P ( q 2 = j ∣ q 1 = j ) × P ( y 1 , q 1 = i ) = P ( y 2 ∣ q 2 = j ) i = 1 ∑ K P ( q 2 = j ∣ q 1 = i ) × α i ( 1 ) = b j ( y 2 ) i = 1 ∑ K a i , j α i ( 1 )

.

.

.

.

.

.

......

. . . . . .

以此类推,我们就可以得到:

α

j

(

T

)

=

b

j

(

y

T

)

∑

i

=

1

K

a

i

,

j

α

i

(

T

−

1

)

\begin{aligned} \alpha_j(T)=b_j(y_T)\sum^K_{i=1}a_{i,j}\alpha_i(T-1) \end{aligned}

α j ( T ) = b j ( y T ) i = 1 ∑ K a i , j α i ( T − 1 )

这样的递推关系中,由于每个

α

(

t

)

\alpha(t)

α ( t )

s

u

m

sum

s u m

K

×

T

K×T

K × T

此时我们再看一下定义一:

α

i

(

t

)

=

P

(

y

1

,

y

2

,

.

.

.

,

y

t

,

q

t

=

i

∣

λ

)

\alpha_i(t)=P(y_1,y_2,...,y_t,q_t=i|\lambda)

α i ( t ) = P ( y 1 , y 2 , . . . , y t , q t = i ∣ λ )

我们可以写出:

P

(

y

T

,

y

T

−

1

,

.

.

.

,

y

1

∣

λ

)

=

∑

j

=

1

K

α

j

(

T

)

P(y_{T},y_{T-1},...,y_{1}|\lambda)=\sum_{j=1}^K\alpha_j(T)

P ( y T , y T − 1 , . . . , y 1 ∣ λ ) = j = 1 ∑ K α j ( T )

这种算法就叫做 Forward Algorithm;

还有一种对应的算法 Backward Algorithm,可以在已知全部序列时算出所有事件的概率,即:

P

(

Y

,

q

t

=

i

)

=

P

(

Y

∣

q

t

=

i

)

×

P

(

q

t

=

i

)

=

P

(

y

1

,

.

.

.

,

y

t

∣

q

t

=

i

)

×

P

(

y

t

+

1

,

.

.

.

,

y

T

∣

q

t

=

i

)

×

P

(

q

t

=

i

)

=

α

i

(

t

)

×

β

i

(

t

)

\begin{aligned} P(Y,q_t=i)&=P(Y|q_t=i)×P(q_t=i)\\ &=P(y_1,...,y_t|q_t=i)×P(y_{t+1},...,y_T|q_t=i)×P(q_t=i)\\ &=\alpha_i(t)×\beta_i(t) \end{aligned}

P ( Y , q t = i ) = P ( Y ∣ q t = i ) × P ( q t = i ) = P ( y 1 , . . . , y t ∣ q t = i ) × P ( y t + 1 , . . . , y T ∣ q t = i ) × P ( q t = i ) = α i ( t ) × β i ( t )

参数值可以通过最大似然估计获取,即对于给定的

n

n

n

Y

N

=

{

Y

1

,

Y

2

,

.

.

.

,

Y

N

}

Y_N=\lbrace Y^{1},Y^{2},...,Y^{N}\rbrace

Y N = { Y 1 , Y 2 , . . . , Y N }

λ

\lambda

λ

λ

^

=

arg max

λ

l

o

g

P

(

Y

1

,

Y

2

,

.

.

.

,

Y

n

∣

λ

)

\hat{\lambda}=\argmax_{\lambda}logP(Y^{1},Y^{2},...,Y^{n}|\lambda)

λ ^ = λ a r g m a x l o g P ( Y 1 , Y 2 , . . . , Y n ∣ λ )

通常这个估计方程的解会非常复杂,因此我们采用 EM 算法去估计参数值,EM 算法的详细解释和收敛性证明可以看我的这一篇:

【机器学习基础】EM算法详解及其收敛性证明

这里直接给出迭代步骤:

我们先假设隐藏参数

ε

t

(

i

,

j

)

=

P

(

q

t

=

i

,

q

t

+

1

∣

Y

,

λ

)

\varepsilon_t(i,j)=P(q_t=i,q_{t+1}|Y,\lambda)

ε t ( i , j ) = P ( q t = i , q t + 1 ∣ Y , λ )

λ

\lambda

λ

Y

∈

Y

N

Y\in Y_N

Y ∈ Y N

Y

=

{

y

1

,

.

.

.

,

y

n

}

Y=\lbrace y_1,...,y_n\rbrace

Y = { y 1 , . . . , y n }

t

t

t

i

i

i

t

+

1

t+1

t + 1

j

j

j

展开为:

ε

t

(

i

,

j

)

=

P

(

q

t

=

i

,

q

t

+

1

=

j

,

Y

∣

λ

)

P

(

Y

∣

λ

)

=

α

t

(

i

)

a

i

,

j

b

j

(

y

t

+

1

)

β

t

+

1

(

j

)

P

(

Y

N

∣

λ

)

=

α

t

(

i

)

a

i

,

j

b

j

(

y

t

+

1

)

β

t

+

1

(

j

)

∑

i

=

1

K

∑

j

=

1

K

α

t

(

i

)

a

i

,

j

b

j

(

y

t

+

1

)

β

t

+

1

(

j

)

\begin{aligned} \varepsilon_t(i,j)&=\frac{P(q_t=i,q_{t+1}=j,Y|\lambda)}{P(Y|\lambda)} \\ &=\frac{\alpha_t(i)a_{i,j}b_j(y_{t+1})\beta_{t+1}(j)}{P(Y_N|\lambda)}\\ &=\frac{\alpha_t(i)a_{i,j}b_j(y_{t+1})\beta_{t+1}(j)}{\sum_{i=1}^K\sum_{j=1}^K\alpha_t(i)a_{i,j}b_j(y_{t+1})\beta_{t+1}(j)}\\ \end{aligned}

ε t ( i , j ) = P ( Y ∣ λ ) P ( q t = i , q t + 1 = j , Y ∣ λ ) = P ( Y N ∣ λ ) α t ( i ) a i , j b j ( y t + 1 ) β t + 1 ( j ) = ∑ i = 1 K ∑ j = 1 K α t ( i ) a i , j b j ( y t + 1 ) β t + 1 ( j ) α t ( i ) a i , j b j ( y t + 1 ) β t + 1 ( j )

并定义参数

γ

t

(

i

)

=

∑

i

=

1

n

ε

t

(

i

,

j

)

,

1

≤

t

≤

T

\gamma_t(i)=\sum_{i=1}^n\varepsilon_t(i,j),1\le t\le T

γ t ( i ) = ∑ i = 1 n ε t ( i , j ) , 1 ≤ t ≤ T

λ

\lambda

λ

Y

Y

Y

t

t

t

i

i

i

那么将

t

t

t

i

i

i

ε

t

(

i

,

j

)

\varepsilon_t(i,j)

ε t ( i , j )

i

i

i

j

j

j

γ

t

(

i

)

\gamma_t(i)

γ t ( i )

因此就可以得到参数

λ

\lambda

λ

π

i

^

=

γ

1

(

i

)

\hat{\pi_i}=\gamma_1(i)

π i ^ = γ 1 ( i )

a

^

i

,

j

=

∑

t

=

1

T

−

1

ε

t

(

i

,

j

)

∑

t

=

1

T

−

1

γ

t

(

i

)

\hat{a}_{i,j}=\frac{\sum_{t=1}^{T-1}\varepsilon_t(i,j)}{\sum_{t=1}^{T-1}\gamma_t(i)}

a ^ i , j = ∑ t = 1 T − 1 γ t ( i ) ∑ t = 1 T − 1 ε t ( i , j )

b

^

j

(

k

)

=

∑

t

=

1

T

γ

t

(

j

)

δ

(

y

t

,

k

)

∑

t

=

1

T

γ

t

(

j

)

\hat{b}_j(k)=\frac{\sum_{t=1}^{T}\gamma_t(j)\delta(y_t,k)}{\sum_{t=1}^{T}\gamma_t(j)}

b ^ j ( k ) = ∑ t = 1 T γ t ( j ) ∑ t = 1 T γ t ( j ) δ ( y t , k )

其中:

δ

(

x

,

k

)

=

{

1

x=k

0

x!=k

\delta(x,k)= \begin{cases} 1& \text{x=k}\\ 0& \text{x!=k} \end{cases}

δ ( x , k ) = { 1 0 x=k x!=k

迭代过程为:

初始化参数

λ

=

{

A

,

B

,

π

}

\lambda=\lbrace A,B,\pi\rbrace

λ = { A , B , π }

E-Step:由参数估计值

λ

i

\lambda_i

λ i

ε

t

(

i

,

j

)

\varepsilon_t(i,j)

ε t ( i , j )

γ

t

(

i

)

\gamma_t(i)

γ t ( i )

M-Step:用期望

ε

t

(

i

,

j

)

\varepsilon_t(i,j)

ε t ( i , j )

γ

t

(

i

)

\gamma_t(i)

γ t ( i )

λ

i

+

1

\lambda_{i+1}

λ i + 1

其中:

E-step 和 M-Step 循环迭代,直到参数

λ

\lambda

λ