一、引言

全球金融定价权、全球金融游戏规则,谁来定?谁是跟随者呢?

美国资本市场经历了200多年的发展,形成了当今世界上最完善、最发达的多层次资本市场体系。美国证券市场主要包括主板市场、创业板市场、场外交易市场和区域性产权交易市场四个层次。这些不同层次的资本市场协调发展,良性竞争,对美国经济发展起到了积极的促进作用。英国多层次资本市场发展也比较早,资本市场体系也较完整,包括全国性主板资本市场、全国性创业板资本市场、全国性三板资本市场(未上市证券市场)与区域性资本市场四个层次。我国多层次资本市场包括主板市场、创业板市场、科创板和场外市场(三板市场,包括新三板市场)四个层次。与西方国家政府并未主动干预资本市场,而是让资本市场自然演进发展不同,我国资本市场起步晚,发展迅速,由政府主导,实现了跨越式的发展。虽然我国资本市场发展较快,但也存在不少问题。通过与海外多层次资本市场的对比,找出我国多层次资本市场建设的不足,并借鉴海外国家资本市场丰富经验,发展和完善我国多层次资本市场。

二、中英美三国和STO全球、多层次资本市场比较

(一)英国多层次资本市场体系结构及特点 英国多层次资本市场按上市标准高低和区域不同将英国资本市场分为四个层次:

(1)英国主板资本市场。伦敦证券交易所历史悠久,不仅是英国主要的证券交易所,更是吸收欧洲资金的主渠道。目前,伦敦证券交易所自身就拥有三个层次的资本市场,分别是主板市场(Main Market)、技术板市场(Tec Market)和创业板市场(Alternative Investment Market,AIM),有来自许多不同国家的公司挂牌交易,众多的投资银行和证券经纪商会员参与市场交易。伦敦证券交易所不仅仅有股票交易,还提供多元化的产品和服务,比如交易所交易商品(ETCs)、备兑权证(Covered Warrants)、债券(Debt Securi-ties)、房地产投资信托基金(REITs)等。

(2)英国创业板资本市场。英国创业板资本市场――伦敦交易所创业板市场(AIM),虽然由伦敦证券交易所主办,附属于伦敦证券交易所,但是其属于正式的市场,有AIM专属管理团队,独立运行,交易所仅提供基础设施。主要为英国及海外其他国家新型高科技高成长性企业提供融资,所以在上市标准上没有制定最低标准,也没有对上市公司经营年限及规模的要求,仅要求上市公司指定一名经纪人和保荐人。在交易制度上采取的是做市商和竞价相结合的方式。

(3)英国三板资本市场。英国三板资本市场即为上市公司股票交易市场Off-Exchange,OFEX,为更初级的中小企业提供融资服务。它是由在伦敦证券交易所登记在册且具有良好经营记录和信誉的做市商JP Jenkins公司管理,专为中小企业提供的专门交易未上市公司股票的市场交易平台。OFEX属于非正式市场,比AIM市场进入标准更低、层次也更初级。

(4)英国区域性资本市场。英国区域性资本市场指曼彻斯特、伯明翰、格拉斯哥、利物浦和都柏林等地方性资本市场,其主要是为地方性股票交易提供场所,同时也可买卖伦敦交易所挂牌的股票。

(二)美国多层次资本市场体系结构及特点 美国资本市场经历了200多年的发展,已具备丰富的资本市场理论,形成了完善的资本市场体系,分析其资本市场结构对我国资本市场的建设有重要借鉴意义。美国已形成场内外交易相结合、全国性与区域性市场相协调、各层次资本市场良性竞争的发展模式,其多层次资本市场主要包括主板市场、创业板市场、场外交易市场和区域性产权交易市场四个层次:

(1)美国主板资本市场。美国主板资本市场俗称“一板”,是指以纽约证券交易所(The New York Stock Exchange,NYSE)为核心的全国性证券交易市场,包括纽约证券交易所(NYSE)、美国证券交易所(American Stock Exchange,AMEX)和纳斯达克市场(The National Association of Securities Dealers Automated Quotations,NASDAQ)中的全球精选市场(NASDAQ Global Select Market,NASDAQ GSM)和全球市场(NASDAQ Global Market,NASDAQ GM)。主板市场对上市公司的要求比较高,上市标准也高。在主板市场上市的多是知名度高的大企业,其具有高收益、低风险和成熟性良好的稳定性特征。

(2)美国创业板市场。美国创业板市场也称作“二板”,以美国纳斯达克市场(The National Association of Securities Dealers Automated Quotations,NASDAQ)中的资本市场(NASDAQ Capital Market,NASDAQ CM)为核心。纳斯达克市场本身就有三个板块组成,包括纳斯达克全球精选市场(NASDAQ GSM),纳斯达克全球市场(NASDAQ GM)和纳斯达克资本市场(NASDAQ CM),其中纳斯达克全球精选市场(NASDAQ GSM)和全球市场(NASDAQ GM)的上市条件并不比纽约证券交易所条件低,某种程度上,纳斯达克本身就是一个兼具主板、二板甚至三板的综合性的多层次资本市场。NASDAQ市场注重公司的成长性和盈利性,在纳斯达克上市的企业几乎都是具有高风险、高回报的高科技型中小企业,这和纽约证券交易所明显不同。

(3)美国场外交易市场。美国场外交易市场(OTC)俗称“三板”,包括场外市场行情公告板(或电子公告板)(Over the Counter Bulletin Board,OTCBB))和粉单交易市场(Pink Sheets)。OTCBB是由全美证券商协会(National Association of Securities Dealers,NASD)管理的电子报价系统。它不是证券交易所,也不是挂牌交易系统,不具有自动执行交易功能,只能提供实时报价服务。与纳斯达克市场相比,其进入标准更低些,只要有三名以上的做市商愿为该证券做市,不管该企业盈利和规模大小,都可以进入到场外交易市场流通。粉单交易市场(Pink Sheets),主要为未上市的公司证券提供交易报价服务,是由私人(全美报价事务公司)建立管理的全美行情局。粉单市场上的证券比场外交易市场上的证券信誉等级要低,在粉单市场挂牌的企业比在场外交易市场挂牌的企业受到的监督要少,不必向美国证券商协会(National Association of Securities Dealers,NASD)和美国证券交易委员会(Securities and Exchange Commission,SEC)披露财务信息与任何报告。

(4)区域性交易所市场。美国区域性交易所市场即地方性柜台交易市场,包括费城证券交易所(PHSE)、辛辛那提证券交易所(CISE)、太平洋证券交易所(PASE)、芝加哥期权交易所(Chicago Board Option Exchange,CBOE)和中西部证券交易所(MWSE)等。

(三)STO是一个新兴的证券通证资本市场,通证资产价格的上涨创造了数十亿美元的增量,使得大批人通过此类投资获得了巨额财富,而现在迎来传统金融巨头入场,合规时代正式开启!

新知图谱, 融资破局 |中英美三国多层次资本市场和STO融资的比较及借鉴

STO就是将资产如:股权、债权、房产、应收账、艺术品等进行证券化. 然后, 根据这些证券的特点, 向美国SEC证监会、香港或者其他国家(欧洲、新加坡等)的监管机构提出豁免IPO的备案申请/合规之后, 这些通证资产证券可以向特定投资者发行并融资。(从理论上讲任何资产都可以在合规的条件下发行ST)

ST资产带来的变化有:

1、内在价值(Intrinsic Value):ST必须有真实的资产或者收益作为价值支撑,例如公司股份、利润、地产。

2、自动合规和快速清算(Programmable & Automated Compliance and Rapid Settlement):ST需要获得监管机构的批准和许可,将KYC/AML机制自动化,并实现瞬时清结算。

3、所有权分割(Fractional Ownership):加速资产所有权的分割,降低高风险投资品的进入门槛,比如房地产和高端艺术品。

4、风险投资的民主化(Democratize Risk Investment):拓展筹集资金的方式。

5、资产互通性(Asset Interoperability):互联网本质上是一堆协议,它们使许多不同类型的软件能够交换和利用信息。而制定资产的标准化协议将促使不同资产间的互通更为便捷。

6、增加流动性和市场深度(Increase liquidity and market depth):可以通过ST投资于流动性较差的资产,不用担心赎回问题,市场深度也会通过以下渠道增加:

(1)数字资产价格的上涨创造了数十亿美元的增量财富,现在迎来传统金融巨头入场。

(2)程序化做市商提高了长尾ST的流动性。

(3)资产互通协议将促进跨国资产流通。

Open Finance、tZero、Polymath、Harbor、Securitize、Swarm Fund、Templum等在国外布局,并开始着手制定标准化的STO协议。

STO全称:Security Token Offering 证券类通证发行

「Security」表明它是证券,必须接受监管,走向合规(美国/新加坡/欧洲/台湾/香港等)

「Offering」表明它以更广泛的筹集资金为目的,是一种融资方式

「Token」表明它是Blockchain技术的产物,意图改变传统证券的发行和流通方式;三个关键词:合规备案、发行ST融资、全球流通

募资范围:全球范围,美国、迪拜、加拿大、柬埔寨、泰国、印尼、越南、日本、韩国、德国、俄罗斯、澳洲、马来西亚、等国家

周期:1个月到12个月(具体根据项目募资体量以及承销投行机构的实力)

合规完成之后最核心的部分是承销募集端!

①、ST0目前主要是华尔街精英在推动( 索罗斯量子基金,摩根大通(JPMorgan Chase) 、高盛(Goldman Sachs)等),最近的几个月很多华尔街的大型机构的人出来进入ST0生态,且伦敦香港日本新加坡迪拜澳洲等二三级金融中心在持续跟进,所以STO赋能实体经济是大趋势。

②、华尔街为什么要推动STO,因为STO把全球所有价值资产都证券化了(房产股债艺术品IP大宗等),华尔街的金融精英们要的是:全球金融定价权、全球金融游戏规则!

③、如何做STO,合法合规是关键,最好参照现有美国的美股上市标准来进行,主体,财务,法律,信息披露等,让投资人在信息公开透明的环境下做选择,即保护发行方也保护投资者。让外资投资中国企业,解决了当地税收和就业,促进当地产业发展,这就是区块链以STO的形式对当前阶段实体经济最大的赋能

(四)中国多层次资本市场体系结构及特点 我国多层次资本市场按照股票上市交易标准高低、股票流动性强弱及风险大小分为以下四层次。:

(1)中国主板市场。我国主板市场主要包括深圳证券交易所和上海证券交易所,主要为发展较成熟、规模较大的企业提供股权融资服务。属于全国性交易市场,采用自动化指令驱动交易制度,上市标准比较严格、条件比较高。

(2)中国创业板市场。我国创业板市场包括深证证券交易所创业板,主要为高科技、高成长、高附加值的中小企业提供股权融资服务,也属于全国性交易市场,采用自动化指令驱动交易制度,上市标准较主板市场低。

(3)中国场外交易市场。我国场外交易市场(Over the Counter,OTC)包括“代办股份转让系统”(包括三板和新三板)和地方性产权交易市场。地方性产权交易市场是具有中国特色的产权交易市场,西方国家没有产权交易市场这种组织形态。场外交易市场采取做市商制度,市场主要为那些按照规定可以公开发行但又一时不能到证券交易所上市交易的股票提供一个流通场所,比较局限的投资市场。

(4)以及今年刚推出的科创板市场,第四次工业革命浪潮中,科技企业是推动创新的主体,而资本市场是支持创新企业发展的沃土。“在我国金融供给侧结构性改革的大背景下,今年推出科创板并试点注册制,

总之,我国场外市场主要由各个政府部分主办,标准不一,市场分布不合理,定位不准确,且结构层次较单一,尚待进一步发展。

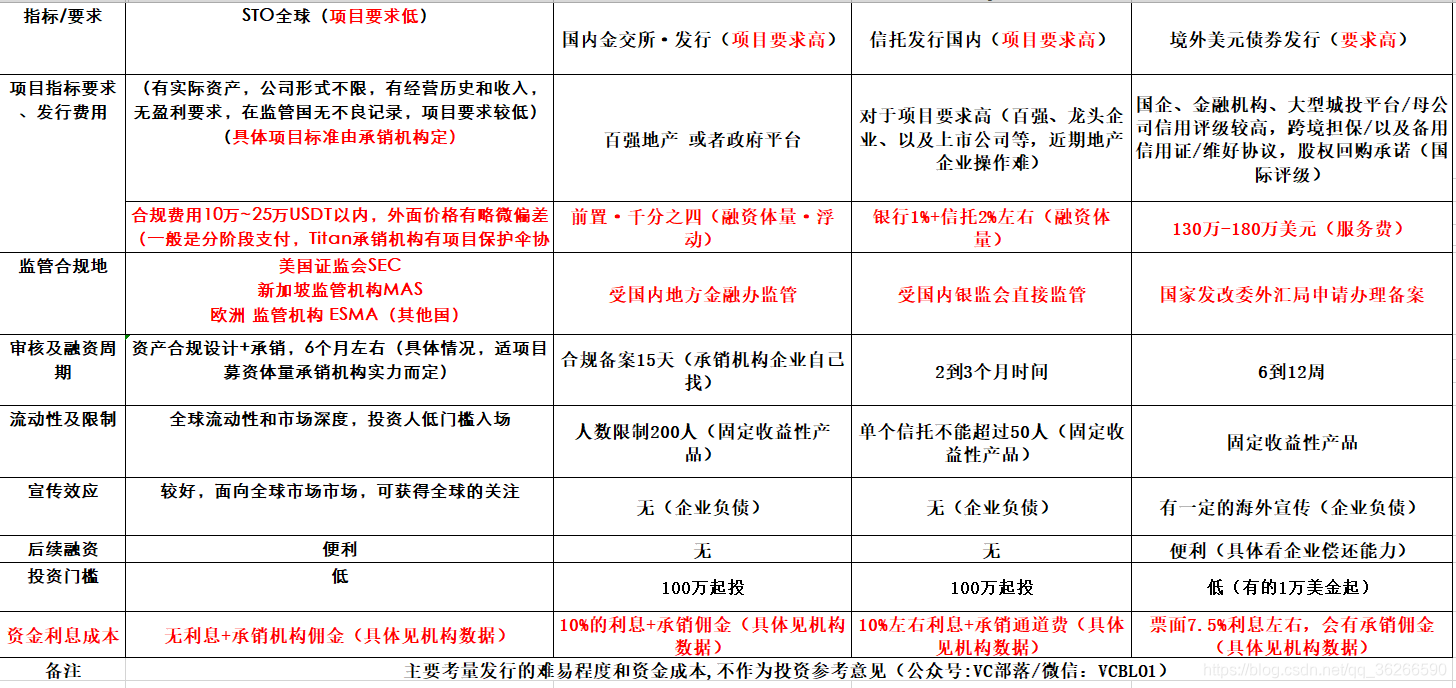

STO与纳斯达克、澳洲证券交易所、中国A股、港交所、新三板、科创板资金成本难易程度对比

STO与金交所、信托发行(国内)、境外美元债发行之成本及难易程度对比

三、英国、美国、STO全球、多层次资本市场对我国的启示

(一)完善资本市场不同层次间联动机制 确定每个层次资本市场的发展重点和目标,使之与特定发展阶段、特定发展规模的企业融资需求相对应。高层次资本市场具有高标准进入限制,上市门槛较高,只有那些规模达到一定程度。收益良好的成熟企业才能进入融资。发展潜力良好但尚未达到上市标准的优良企业可先通过低层次资本市场的“孵化”融资,逐步成长壮大后再进入更高层次资本市场。反之,那些高层次中经营不善的不良企业也将被高层次市场淘汰,打入下一层次。这种升降机制很值得借鉴,可促使好的企业由下一层次市场进入上一层次市场上市交易,差的企业也将被降级到下一层次。海外资本市场发展证明,这种科学灵活的升降联动机制不仅可以督促处于高层次市场的上市公司锐意进取,也可以鼓励处于低层次的公司积极发展,争取进入更高层次市场。科学合理的联动机制有利于提高资本市场效率,实现资本市场企业的优胜劣汰,保持资本市场的高质量。

(二)推进创业板市场的建立 因为创业板市场的定位对象主要是为中小企业,尤其是高新技术企业。创业板的发展对促进中小企业的发展有巨大的推进作用。如美国的纳斯达克资本市场就是高新技术企业的摇篮,大量创业初期的企业均利用纳斯达克市场实现融资,并超常发展,形成了一大批知名公司。创业板市场不仅促进了成长型高新技术企业的发展,也为资本市场注入新的活力,使现有资本市场更加丰富,有助于资本市场的全面发展。

(三)发展区域性资本市场 大多国家都存在区域经济发展不平衡的问题,区域性资本市场对解决发展不平衡问题,促进区域经济发展起着支持作用。地方性证券交易市场直接服务于当地中小企业,满足其直接融资需求,以灵活的政策为其服务,增加当地投资人的投资选择和居民的经济收入。

(四)大力发展OTC市场 在我国建立多层次资本市场,满足不同规模、不同发展阶段、不同融资需求企业的股权融资,就必须引入做市商制度,主要为科技创新服务,其核心就是做市商制度。所谓做市商制度,就是引导普通投资者对他们看不懂的高科技公司、创新型公司进行合理的估值定价。无论是科技型企业还是中小型企业,都需要做市商对其进行合理定价,使其价值更加准确合理。OTC市场是多层次资本市场的最底层,是整个资本市场的基础,OTC市场既可以筹集大量资金,也可以为风险投资提供退出通道,若OTC市场发展不完善则无法在根本上解决我国企业尤其是中小企业股权融资问题,其发展程度直接决定着整个资本市场的运转效率,不过现如今新三板已经凉凉。

(五)平衡场内外交易互动关系 建立场外交易市场与证券交易所间相互联系、相互补充的良性互动机制,明确二者间发展重点和市场定位,避免机构重复建设、效率低下和横向竞争过于激烈,使二者协调发展,形成良性竞争,增加我国资本市场活力。

(六)90年代,香港设计了红筹股的概念,推动了内地产业发展;30年后,香港政府正在跟进的STO监管细则,或将为内地创新创业和全面产业升级转型,插上猛虎之翼。而香港作为亚太地区资本“首都”,在此时更有不可推卸的责任,起到连接国际资本市场和全球数字资产投资界的桥梁作用,为大湾区、为内地创新创业通过香港合规STO,引来国际资本活水。

四、结论

总之,海外许多国家已建立成熟完善多层次资本市场理论和运作方法体系,具备相关实践经验,这些都值得我们借鉴和学习。但考虑我国基本国情和我国市场经济发展的不完善,在借鉴国外经验的时候我们不能生搬硬套,要结合实际情况,具体问题具体分析,进行创新性研究和大胆设想,循序渐进。既要借鉴海外国家发展经验,也要发扬我国的“摸着石头过河”精神,通过对我国多层次资本市场的研究分析,针对其发展制约因素和不足之处探索制定相应改进措施,促进我国资本市场的多层次建设,形成和完善具有中国社会主义特色的多层次资本市场体系。

参考文献:

[1]徐洪才:《中国多层次资本市场体系与监管研究(第1版)》,经济管理出版社2009年版。

[2]张莹:《中美多层次资本市场体系比较》,《商情》2012年第35期。

[3]刘岩、丁宁:《美日多层次资本市场的发展、现状及启示》,《财贸经济》2007年第10期。

[4]屈波:《海内外多层次资本市场发展模式比较》,《中国证券期货》2011年第2期。

[5]禹晋卿:《美国多层次资本市场发展的经验对我国产权市场改革的启示》,《决策探索》2008年第18期。

[6]王丽、李向科:《美国资本市场分层状况及对我国建设多层次资本市场的启示》,《中国金融》2006年第6期。

[6]Awnas、阿旺,补充STO资本市场。

部分文来源:《财会通讯》

转载需注明出处

Angel VCBlo Financing Accelerator

为您实时提供境内融资方式、离岸金融的结算、融资、套利等资讯,跨境融资、最新的跨境、离岸金融信息。我们灵活运用资本市场的各项融资工具,在企业不同战略发展阶段,为中小企业提供解决“融资难”“融资贵”的利器,并量体裁衣地为企业提供更加贴心的个性化融资方案

为中小企业提供解决“融资难”“融资贵”的利器——融资加速!

微信:VCBLO1