转自 https://istock.ssetech.com.cn/wiki/doku.php?id=service:techmag:201809_032:12

徐广斌

上海证券交易所资本市场研究所,上海 200120

邮箱:[email protected]

摘要: 为跟踪A股程序化交易最新发展状况,并对程序化交易的市场影响进行分析,本文利用沪市A股2017年交易数据,基于构建的程序化交易分类方法 ,对A股市场的程序化交易行为进行系统分析,为后续完善程序化交易监管提供研究建议。

关键字 :投资者行为,程序化交易,行为监管

引言

程序化交易是指通过既定程序或特定软件,自动生成或执行交易指令的交易行为。我国证券市场程序化交易发展较晚,规模也较小,但光大“8﹒16”等程序化交易事故也充分反映出其对证券市场交易安全和正常的交易秩序可能造成的巨大危害。

针对程序化交易的监管,2015年证监会、沪深交易所分别发布了《证券期货市场程序化交易管理办法(征求意见稿)》(以下简称:《办法》)和《程序化交易管理实施细则(征求意见稿)》(以下简称:《细则》)。同年,证券业协会在修订后的《证券公司网上证券信息系统技术指引》(以下简称:《指引》)中明确指出,“证券公司不得向第三方运营的客户端提供网上证券服务端与证券交易相关的接口”。监管的加强有效抑制了证券市场的程序化交易,根据上交所资本市场研究所金融实验室统计,2015年第四季度沪市程序化交易者日均账户数量从年初的1000户左右降至4、500户,交易额全市场占比从20-30%下降至5-6%。

研究发现:

一,沪市A股程序化交易者数量已回复至前期高位水平,且交易活跃度高;

二,A股程序化交易以机构投资者为主导,各类程序化交易者之间交易、持仓特征和专业化水平分化严重;

三,A股程序化交易行为整体上以提供流动性为主,但不同类别程序化交易对流动性影响差异存在较大差异。

四,A股程序化交易行为整体上有利于市场价格的稳定,但不同类别的程序化交易对价格影响的性质和程度分化严重。

提出以下建议:

一是研究制定差异化的程序化交易监管规范,避免采用“一刀切式”规则;

二是研究引入算法交易标准订单,让普通投资者享有程序化交易的便利。

一、实证方法与数据说明

根据我们的调查和研究,从A股市场程序化交易实际使用情况来看,基金、券商自营和QFII主要使用拆单和算法交易(如VWAP、TWAP)降低市场冲击成本,并进行ETF套利、期现套利、对冲等交易,部分券商自营(金融工程部门)使用了种类更为多样的交易策略;大户、超大户主要使用ETF套利、期现套利和一些绝对收益策略,部分使用批量委托、拆单、自动报撤单和统计套利;少量散户主要使用统计套利,或利用客户端工具中相对简单的自动化策略进行委托,或编写简单算法交易脚本实现自动化交易。从交易特征上,T+0(日内回转交易)者主要表现为在同一证券品种或与衍生品之间(如信用账户融资融券与普通账户证券现货之间)进行头寸相反的一次或多次买卖,其中对于个股T+0上述行为主要表现在同一股票上且盘后具有持仓;套利交易者表现为在相关品种(如ETF成分股和ETF之间)上进行快速集中的对冲交易;混合对冲类型是综合考虑股票、融资融券和ETF申赎在所有标的上买卖两个方向头寸的对冲情况,这包含了跨品种套利或以调仓为目的的程序交易行为;执行类算法交易者主要执行拆单或篮子交易订单,一般不进行对冲交易也不进行回转交易,但进行快速集中地交易单个或多个证券。前几类程序化交易者都属于对冲型交易,使用对冲或回转的方式来保持日初和日终的风险敞口基本不变,而算法交易(含低频自动化)者则属于单向看多或看空。

然而,现有标准主要依据报单速度和报单次数来界定程序化交易,在《办法》和《细则》中均指出证券市场程序化交易以“双五” 、“秒撤” 、“2000笔” 等作为量化认定标准。但这种“一刀切”的界定方法,没有充分细分类别在行为和影响上存在的差异,也忽略了低频(如分钟级别)自动化执行的算法交易。

综合考虑不同类别程序化交易的交易特征,并结合现有认定标准,我们将A股程序化交易行为大致分为表1的九种类型。

表1 A股程序化账户类型分类

| 类 | 典型策略 | 典型特征 |

| 0 | 篮子交易 | 满足现有标准,有密集多标的报单 |

| 1 | 大单分拆 | 满足现有标准,有个股密集报单 |

| 2 | ETF套利 | 满足现有标准,有相当头寸的ETF反向交易 |

| 3 | 融券T+0 | 满足现有标准,个股有相当头寸的信用买卖且无持仓 |

| 4 | 个股T+0 | 满足现有标准,个股买卖头寸相当且有持仓 |

| 5 | 特殊账户 | 满足现有标准,有大量订单申报但无成交的无成交账户、ETF基金账户和ETF做市商账户 |

| 6 | 混合对冲/调仓 | 满足现有标准,整体有头寸相当的买卖 |

| 7 | 其他 | 满足现有标准,不属于上述分类 |

| 8 | 低频自动化 | 未达现有标准,但持续进行分钟跨度的自动化报单 |

需要说明的是,部分伞形账户(如沪股通账户)在量化数值上可满足现行程序化交易认定标准,但其行为是由众多投资者的行为所共同造成,对于各类别程序化交易的典型行为特征的分析会造成干扰,因此我们未将伞形账户纳入程序化交易行为分析。

本文选取上证A股市场2017年全年244个交易日作为研究样本区间进行相关实证分析。数据主要采用上交所数据仓库的上证A股的逐笔委托、撤单数据、成交数据、融资融券、非交易、除权除息、收盘行情、及ETF交易数据和持仓等账户明细数据,时间覆盖日内9:15-15:00日内竞价交易时段。

据统计,截止到2017年底,沪市A股投资者普通账户共2.3亿户,年活跃账户共4546万户 。鉴于实验条件限制,我们对全市场数量占比超过了99%的个人投资者账户(即A账户)采用抽样方法进行处理,具体如下:所有活跃个人投资者账户按0.01的抽样率随机抽样,其他类型账号保留,抽样后的账号共80.5万户。

二、A股程序化交易投资者结构与行为分析

在账户结构上。2017年程序化交易者共1.26万户 ,在全市场活跃账户中占比仅为0.06%。如图1,在A股程序化交易投资者中,机构投资者占71.1%,个人投资者占29.0%,在账户数量上机构投资者比个人投资者多一倍以上,是程序化交易的主体。从细分类型上看,识别出的程序化交易类型共九种。其中,“其他程序化交易”账户数量近一半(49.4%),反映还有相当数量的未知程序化交易类型有待继续研究挖掘。其次,相对账户数量较多的4类程序化交易账户是低频自动化类型(类型8)、拆单(类型1)、混合对冲交易(类型6)和篮子交易(类型0),账户占比分别达到15.2%、10.8%、8.8%和7.6%。账户数量最少的是个股库存T+0交易(0.5%),总数约60户,日均活跃账户仅15户。其次是ETF套利(1.2%),总数约145户,日均活跃账户约35户,反映进行ETF套利的投资门槛较高,参与者人数相对较少。做市类账户相对也较少(329户),每日活跃数量为79户,占比为2.6%。其余账户数量为几百到一千多不等,日均活跃账户均过百。在账户活跃度上,程序化交易者要高于普通账户,日均有511万户的普通账户参与交易,占全市场普通账户的2.2%,活跃账户的11.2%;日均有3034户程序化交易者参与交易,占比为24.1%。

图1 A股程序化交易账户结构

在交易特征上。2017年,程序化交易日均交易金额706.0亿元 ,约占A股交易总额 的15.2%,相对其账户数量来说,交易十分活跃。如图2,机构投资者是程序化交易者主力,成交额占比超四分之三,个人投资者仅占22.2%。从细分类别上看,交易额最大的仍是其他类程序化交易者,占比约四成。其次为占比接近的“四强”,即三种执行类程序化交易:类型0、类型1和类型8,以及一类套利类程序化交易:类型3,这四种类型合计占程序化交易近一半的成交额,其余几类交易金额占比则相对较小,合计约一成。

图2 A股程序化交易成交金额结构

程序化交易者在交易中使用了更多的订单和撤单,成交比例明显低于非程序化交易者。如表2,日均活跃程序化交易者申报订单数达到593.2笔,远高于活跃非程序化交易者2.7笔的水平。同时,程序化交易者的户均撤单笔数为123.1笔,也远高于非程序化交易者(0.7笔),这反映了在A股不提供修改类型订单和策略类型订单的情况下,部分对执行时效性要求较高的策略更多依赖于撤单来及时更新自己的交易意愿。这种情况在成交申报金额比上也得到了反映:在有效申报中,程序化交易者仅40.7%的申报(额度)得到成交,而非程序化交易者的申报有64.9%都得到了成交。在订单大小上,程序化交易者订单的每笔平均申报金额(9.6万元),明显大于非程序化交易者(4.3万元)。由上可知,程序化交易者总体上在资金实力上比普通投资者具有更大的优势,同时程序化交易者更倾向于利用算法执行的优势,来减少巨额交易的市场冲击、降低执行成本。

表2 A股活跃投资者部分交易特征比较

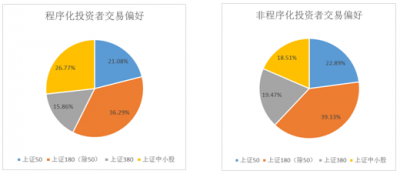

程序化交易者偏好交易大盘股,与非程序化交易者的交易偏好差异不大。如图3,在交易金额占比上,程序化交易在上证50、上证180(除上证50)、上证380、以及其余上证个股上的交易金额占比分别为21.1%、36.3%、15.9%和26.7%,更偏好于交易大盘股,与非程序化交易者的情况基本相当。

图3 A股程序化交易者/非程序化交易者交易偏好比较

从持仓特征来看,A股程序化交易者持股市值共计2.8万亿元,约占A股全部活跃投资者持股市值的20.8%,机构投资者占绝对优势。程序化交易的持仓占比高于账户数量和成交金额的相应占比,这反映了程序化投资者中具有大量持股优势的投资者相对占比更高。从投资者结构上看,程序化交易者中机构持股占到绝对优势,持仓占比超过99%,个人程序化交易者的持股占比仅为1%不到。如图4,从细分类别上,持股市值占比最大的仍是其他类程序化交易类型,持仓市值占比为39.0%。类型0、类型1和类型8的三种执行类程序化交易者的持仓市值也较大,分别为28.2%、13.9%和13.3%,反映了这些执行类策略大多是由具有明显持股优势的实力型投资者所使用。相较而言,采用套利类策略的投资者的持股市值占比明显偏小,做市类策略持股市值占比也较小。

图4 A股程序化交易持仓特征分析

交易持仓比 反映投资者在一段时间内的交易频繁程度,该值越高投资者持仓周转越快,投资者的投机性也越高。2017年,A股普通账户的交易持仓比平均约为8.9,而如图5,在九类程序化交易投资者中,只有类型3、类型4和类型6的三类高频套利类投资者,以及类型5的做市类程序化交易要高于这一水平。其中个股T+0的日均交易持仓比高达641,融券T+0也达146。而执行类的程序化交易交易持仓比普遍低于普通账户的水平。其中,篮子交易的交易持仓比(1.7)最小,不足普通账户的五分之一。

图5 A股程序化交易交易持仓比特征比较

在盈利能力方面。2017年机构投资者的盈利能力强于个人投资者;不论机构投资者还是个人投资者,程序化交易者的盈利能力强于非程序化交易者。对于不同类别的程序化交易者,在盈利能力上存在较大的差异。

三、程序化交易对订单簿流动性的影响分析

流动性是交易市场健康、稳定的根本保障。长期以来,存在程序化交易究竟是提供流动性还是消耗流动性的争议。为客观反映投资者行为影响流动性的特征,本文提出WPSQAC指标(加权每股申报主动性特征) 作为综合反映投资者申报主动性程度的指标。WPSQAC数值越大代表投资者提交的申报在平均上订单激进程度越高,对订单簿流动性的消耗的可能性越大、影响价格的可能性越大;越小则代表总体上投资者的申报平均上对订单簿流动性产生消耗可能性越小、影响价格的可能性越小;WPSQAC为0表示投资者申报对订单簿的流动性无直接影响,对价格没有直接冲击;如果WPSQAC为负,则表示订单所属投资者平均以被动申报为主,其报单总体上为市场贡献流动性,对价格无直接冲击,且某种意义上加强了价格回转的引导力量。

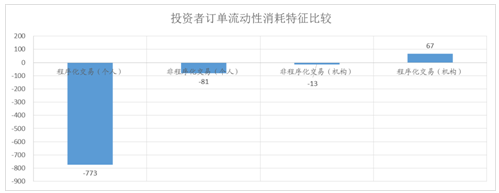

(a)投资者申报WPSQAC值比较 (单位:基点 )

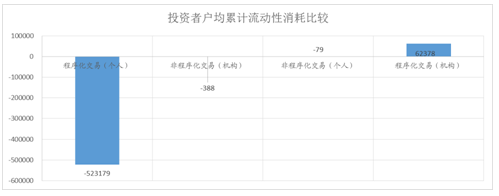

(b)投资者申报户均累计WPSQAC值比较

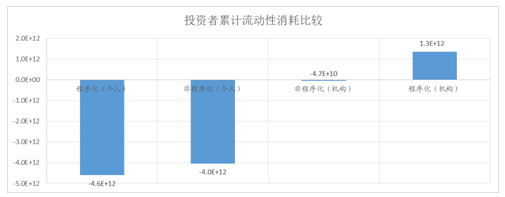

(c)全市场分类投资者申报累计WPSQAC值比较

图6 A股程序化交易者/非程序化交易者流动性消耗特征比较

根据计算,2017年沪市A股程序化交易者整体的WPSQAC为-120基点 ,也即整体上程序化交易者以提供被动型申报为主,对流动性有改善的作用。各类投资者的WPSQAC计算结果如图6所示。

首先,从投资者申报指令影响的性质和程度特征来看,根据图6(a)所示,在样本期内,除程序化交易机构类投资者为流动性消耗者(WPSQAC为67个基点)外,非程序化机构交易者、非程序化个人投资者、程序化个人投资者均为流动性申报提供者(WPSQAC值为负),这也反映了机构投资者的交易水平要普遍高于个人投资者,且有效使用程序化交易确实便利专业投资者引领市场或争取交易机会。另一方面,五花八门的策略、程序化交易使用水平的参差不齐,使得整体上程序化个人投资者的每股申报成为四类投资者中流动性提供程度最高的一类(WPSQAC为-773个基点)。 其次,从单个投资者申报行为角度,我们将按账户加总各类投资者的WPSQAC值,结果如图6(b)所示。如图所示,程序化机构投资者以主动申报为主,程序化个人投资者以被动申报为主。不论是机构投资者还是个人投资者,非程序化交易者都是被动申报提供者,但对流动性影响的程度都相对中性,其中机构投资者由于申报量大,单个账户比个人投资者提供了更多的被动性申报。

第三,从全市场申报的角度,我们按分类投资者加总各类投资者的WPSQAC值,结果如图6(c)所示。如图可知,从全市场累计的角度,个人投资者不论是程序化投资者还是非程序化投资者,总体上均是被动申报的提供者;而机构投资者中程序化投资者是主动申报提供者,非程序化投资者则提供了少量的被动申报。其中,A股市场由于个人投资者数量庞大,尽管单个账户提供流动性的能力有限,但累计起来,向市场提供了相当多的被动性申报;相较而言,程序化交易机构投资者向市场提交了最多的主动性申报。

图7 A股分类程序化交易者WPSQAC值比较

最后,如图7所示,我们进一步计算了各细分类别程序化投资者的WPSQAC指标。从结果上看,各类型投资者的流动性消耗特征差异较大:一是除少数套利、做市和自动化交易类型上个人投资者申报的激进程度要高于机构投资者外,在包括非程序化交易在内的所有细分类别上,机构投资者申报的激进程度均要高于个人投资者;二是除少数几类个人程序化交易者外,程序化交易订单的激进程度均要强于非程序化交易,这也反映程序化交易在帮助投资者捕捉更佳交易机会上存在显著优势;三是个人程序化交易者的申报的主动性分化严重,其中,在所有细分类别中,投资者申报激进程度最高的三类是个人程序化交易者(个股T+0、ETF套利和低频自动化),投资者申报激进程度最低三类的也是个人程序化交易者(做市类、其他、拆单),这充分反映了个人程序化交易者在交易策略和交易水平上差异巨大,而相较而言机构程序化交易者申报的激进程度相差较小多。

四、程序化交易对价格冲击的影响分析

流动性的变化往往会造成价格的影响,特别是一旦发生流动性的匮乏,市场内生的价格稳定机制就容易劣化,价格就容易受到冲击。前述WPSQAC指标从投资者申报对流动性潜在影响的角度,通过结合申报价格和进入时订单簿价格档位的相对状态,以及申报数量来综合反映对订单簿流动性(进而交易价格)可能造成的影响。但该指标存在的一个瑕疵是难以准确反映投资者行为对于市场的影响,而受订单簿状态动态变化以及投资者撤单等行为的影响,部分剩余申报可能从流动性消耗者转变为流动性的提供者,而部分被动型申报可能是毫无成交机会的虚假申报,其提供的可能是虚假的流动性。有鉴于此,我们还从实际发生成交的角度,提出POPI指标(平均每笔订单价格冲击度) 衡量投资者申报对交易价格所实际产生的直接影响。POPI数值越大代表投资者的申报对交易价格的影响越大,追涨杀跌的行为越明显。POPI为0表示投资者的申报对价格的平均影响为中性;如果POPI为负,则表示总体上投资者以被动申报为主,其报单有利于市场稳定。

(a)投资者申报POPI值比较 (单位:基点 )

(b)投资者申报户均累计POPI值比较

(c)全市场分类投资者申报累计POPI值比较

图8 A股程序化交易者/非程序化交易者价格冲击特征比较

根据计算,2017年沪市A股程序化交易者整体的POPI为-16基点 ,也即整体上程序化交易者的行为不仅未追涨杀跌,还有利于保持价格稳定。各大类投资者的POPI计算结果如图8所示。

首先,从投资者申报指令的冲击特征来看,根据图8(a)所示,在样本期内,除程序化交易机构类投资者推动了价格(POPI为7.0个基点)外,非程序化机构交易者、非程序化个人投资者、程序化个人投资者均以被动订单为主(POPI值为负),对价格变化起到反转作用。其中,程序化个人投资者的每笔申报成为投资者中流动性提供程度最高的一类(POPI为-131个基点)。

其次,从单个投资者申报行为的角度,我们将按账户加总各类投资者的POPI值,结果如图8(b)所示。如图所示,程序化机构投资者依旧是价格的主要引导者,程序化个人投资者提交被动订单的程度最高。不论是机构投资者还是个人投资者,非程序化交易者对价格的影响都相对中性,其中机构投资者由于资金和持股实力更强,单个账户比个人投资者提供了更多的价格反转力量。

第三,从全市场的角度,我们按分类投资者加总各类投资者的POPI值,结果如图8(c)所示。如图可知,类似地,从全市场累计的角度,个人投资者不论是程序化投资者还是非程序化投资者,总体上均是被动订单的提供者;而机构投资者中程序化投资者以主动订单为主,引导价格趋势的行为明显,非程序化投资者则以被动订单为主。并且,A股市场由于个人投资者数量庞大,尽管单个账户提供的力量有限,但累计起来,向市场提供了巨大的价格反转力量;相较而言,程序化交易机构投资者的价格推动的行为明显。

最后,如图9所示,我们进一步计算了各细分类别程序化投资者的POPI值。从结果上看,各类型投资者的价格冲击特征差异较大:一是除属于非程序化交易和拆单、融券T+0的机构投资者的POPI值略低于0外,其余机构投资者均是价格的引导者,但其POPI值不高且差异不大,反映机构投资者具有专业的交易执行能力,控制单笔订单价格冲击的水平较高。二是受使用策略和自身专业化水平的影响,个人投资者订单的价格冲击表现分化严重。在所有类别中,POPI值最高的为个人低频自动化交易订单(125基点),POPI值最低的为个人个股T+0交易订单(-457基点)。总体上,个人投资者以被动订单为主。

图9 A股分类程序化交易者POPI值比较

五、结论与建议

本文利用沪市2017年全年的交易数据,对A股市场上的程序化交易行为进行识别,并细分为九种类型进行了研究。研究结论如下。

第一,沪市A股程序化交易以机构投资者为主导,且数量已回复至前期高位水平,交易活跃度高。2015年各项规范出台后,沪市程序化交易人数、规模均跌入低谷。经过近2年时间,A股程序化交易者人数已回复并增长至1.3万户,即使考虑统计口径差异,大体也与2015年1.1万户的前期高值相当。程序化交易占全市场活跃账户数的0.06%,日均有3000户程序化交易者参与交易,远超2015年日均千余人的规模,程序化交易账户活跃度为24%,超过普通账户11%的水平。程序化交易日均交易金额700亿元,全市场占比15%,程序化交易者持仓市值全市场占比21%,发展潜力巨大。

第二,A股程序化交易以机构为主导,各类程序化交易者之间交易、持仓特征和专业化水平分化情况严重。A股程序化交易者中,机构投资者在账户数量、交易金额,特别是在持仓市值上均强于个人投资者:超3/4的交易金额由机构投资者完成,超99%的市值由机构投资者持有,机构投资者程序化交易的专业水平明显比于个人投资者高。不同种类程序化交易策略在交易特征、持仓特征和盈利能力等方面也存在较大差异,其中机构投资者盈利能力明显强于个人投资者,程序化交易者盈利能力又明显强于非程序化交易者。

第三,A股程序化交易整体以提供流动性为主,但不同类别的程序化交易对流动性影响的性质和程度差异较大。A股程序化交易者在反映提供/消耗流动性的WPSQAC指标的值为-120个基点,说明总体上以贡献流动性为主。除程序化交易的机构类投资者WPSQAC值为正,是流动性消耗者外;非程序化机构交易者、非程序化个人投资者、程序化个人投资者WPSQAC值均为负值,是流动性的提供者。机构投资者流动性消耗普遍要高于个人投资者,个人投资者以贡献流动性为主,但分化严重,反映出其在交易策略和专业化水平的显著差异。

第四,从价格冲击的角度,A股程序化交易整体以被动订单为主,有利于市场价格的稳定,但不同类别的程序化交易价格影响差异较大。A股程序化交易者在反映订单价格实现冲击的POPI指标的值为-12个基点,说明总体上以被动订单为主、贡献流动性为主。除程序化交易的机构类投资者POPI值为正外,非程序化机构交易者、非程序化个人投资者、程序化个人投资者POPI值均为负值,是稳定交易价格的力量。程序化机构投资者影响价格趋势的表现明显,但其控制单笔订单价格冲击的水平较高(POPI值不高,且分布均匀)。个人投资者的订单以被动型订单为主,但因交易策略和专业化水平上的严重差异,各类别的价格冲击特征分化严重,个别类型的程序化交易表现出明显的追涨杀跌特征。

基于本文研究,提出以下建议:

一是研究制定差异化的程序化交易监管规范。程序化交易具有专业性和复杂性特点,境内外发展状况差异巨大,监管规范难以直接借鉴。A股的程序化交易整体上有利于提高市场的流动性,但不同类别程序化交易在交易特征和市场影响上差异显著,需要深入研究各类程序化交易的特点、影响和风险,有针对性地形成行之有效且具合理性的监管规则。对于难以事前、事中实施监管措施的程序化交易行为,可重点转为事后监管,建议避免采用“一刀切”式规则。

二是研究引入算法交易标准订单,让普通投资者享有程序化交易的便利。程序化交易在降低投资者的订单大小、减少市场冲击、降低执行成本、捕捉交易机会方面具有优势,近两年在监管加强的情况下程序化交易依然实现了快速回复,充分反映了市场不断增长的需求。但程序化交易在资金、技术和专业化门槛较高,其便利多由机构投资者享有,个人投资者即便自行实现多半也是事倍功半。建议交易所研究引入算法交易标准订单,如做市类、执行类,甚至套利类等常用订单,降低普通投资者应用程序化交易的门槛,让投资者享有程序化交易的便利。

后续工作包括:

一是通过实证研究继续优化分类方法,识别种类更多的程序化交易行为;

二是深入研究各类程序化交易投资者在上涨下跌等不同市场时期的行为模式、市场影响和潜在风险;

三是有针对性地提出各类程序化交易的认定标准并对相关监管规则提出合理化建议。