目录

一 因子载荷矩阵A的估计方法

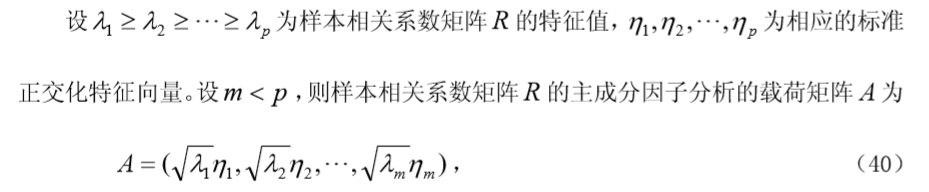

1. 主成分分析法

祥见【因子分析 factor analysis (一 ):模型的理论推导】https://blog.csdn.net/qq_29831163/article/details/88901245

2. 极大似然估计法(略)

3. 主因子法

主因子方法是对主成分方法的修正,假定我们首先对变量进行标准化变换。则

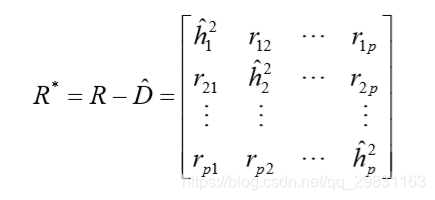

;称

为约相关系数矩阵,

对角线上的元素是

,而不是1。

直接求 的前 p 个特征值和对应的正交特征向量。得到如下的矩阵

在实际应用中,特殊因子的方差一般都是未知的,可以通过一组样本来估计。估计 的方法有如下几种:

1)取 ,在这个情况下主因子解与主成分解等价。

2)取 ,

为

与其它所有的原始变量

的复相关系数的平方,即

对其余的 p-1个

的回归方程的判定系数,这是因为

与公共因子的关系是通过其余 的 p-1 个

的线性组合联系起来的。

3) 取 ,这意味着取

与其余的

的简单相关系数的绝对值的最大值。

4) 取 ,其中要求该值为正数。

5) 取 ,其中

是

的对角元素。

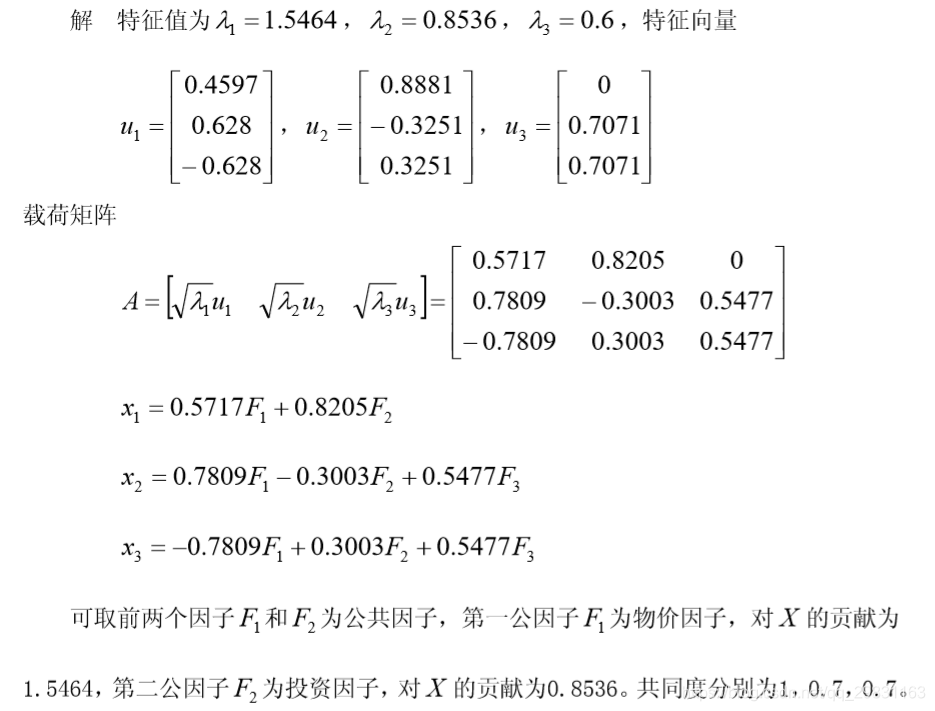

二 试用主成分分析法求因子分析模型

例1 假定某地固定资产投资率 ,通货膨胀率

,失业率

,相关系数矩阵为

计算的MATLAB程序为:

clc,clear

r=[1 1/5 -1/5;1/5 1 -2/5;-1/5 -2/5 1];

[vec,val,con]=pcacov(r);num=2;

f1=repmat(sign(sum(vec)),size(vec,1),1);

vec=vec.*f1; %特征向量正负号转换

f2=repmat(sqrt(val)',size(vec,1),1);

a=vec.*f2 %载荷矩阵

s1=sum(a.^2,1)

tt=a.^2;tt=tt(:,1:num);

s2=sum(tt,2)

三 用主因子分析法求因子分析模型

例2 假定某地固定资产投资率 ,通货膨胀率

,失业率

,相关系数矩阵为