吴恩达机器学习笔记及作业代码实现中文版

第一个编程作业:单变量线性回归(python代码实现)

一元线性回归

-

问题描述

- 在本练习的这一部分中,您将使用只有单变量的线性回归方法预测餐车的利润。

- 假设你是一家连锁餐厅的首席执行官,正在考虑在不同的城市开设一家新店。

- 这家连锁公司已经在不同的城市拥有餐车,你也有这些城市的利润和人口数据。

- 您希望使用这些数据来帮助您选择要扩展到下一个城市。

- 文件ex1data1.txt包含线性回归问题的数据集。

- 第一列是一个城市的人口,第二列是该城市一辆餐车的利润。

- 利润的负值表示亏损。

-

绘制数据

-

在开始任何任务之前,通过可视化来理解数据通常是有用的。

-

对于这个数据集,您可以使用散点图来可视化数据,因为它只有两个属性需要绘制(利润和总体)。

-

你在现实生活中遇到的许多其他问题是多维的,不能在二维图上画出来。

-

首先,我们导入三个python库:numpy,pandas,matplotlib:

import numpy as np import pandas as pd import matplotlib.pyplot as plt -

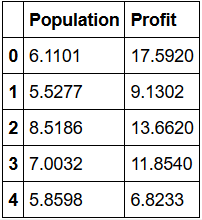

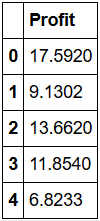

然后我们使用pandas的read_csv函数读入文件ex1data1.txt,并打印出结果:

path = 'ex1data1.txt' data = pd.read_csv(path, header = None, names = ['Population', 'Profit']) data.head() print(data) -

结果如下表所示,仅展示前五行内容:

-

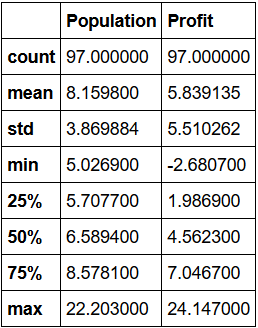

接着我们给上表增加描述,得到一张新的表,表的内容已全部展示:

data1 = data.describe() print(data1)

-

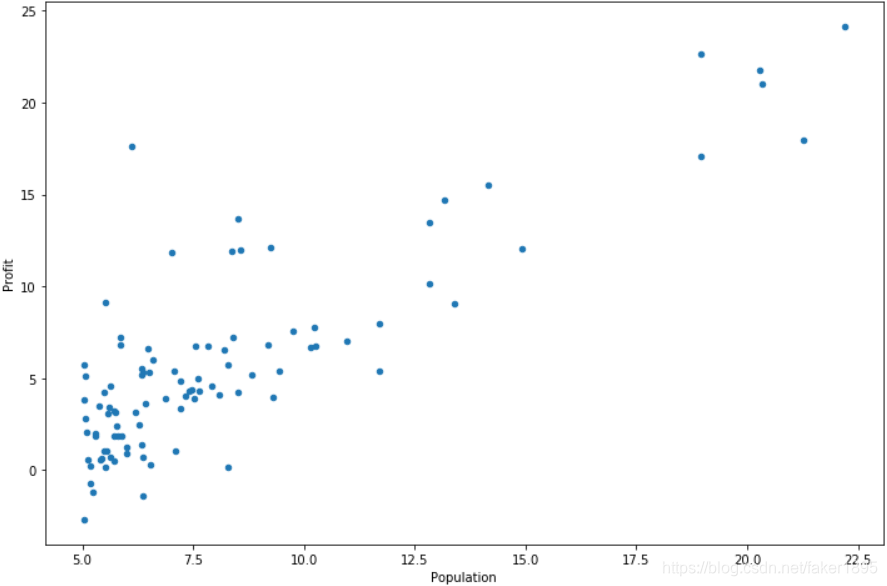

最后用plot方法得到训练数据散点图:

data.plot(kind = 'scatter', x = 'Population', y = 'Profit', figsize = (12, 8)) plt.show()

-

-

梯度下降法

-

现在让我们使用梯度下降来实现线性回归,以最小化成本函数。

-

首先,我们将创建一个以参数θ为特征函数的代价函数:

- 。

- 其中:

。

def computeCost(X, y, theta): inner = np.power(((X * theta.T)) - y, 2) return np.sum(inner) / (2 * len(X))

-

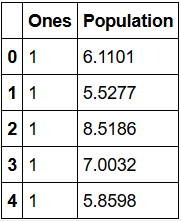

让我们在训练集中添加一列,以便我们可以使用向量化的解决方案来计算代价和梯度。

data.insert(0, 'ones', 1) -

现在我们来做一些变量初始化。

cols = data.shape[1] X = data.iloc[:, 0:cols-1] y = data.iloc[:, cols-1:cols] -

观察下 X (训练集) and y (目标变量)是否正确。

print(X.head()) print(y.head())

-

代价函数应该是numpy矩阵,所以我们需要转换X和Y,然后才能使用它们,所以我们还需要初始化theta。

X = np.matrix(X.values) y = np.matrix(y.values) theta = np.matrix(np.array([0, 0])) print(theta) -

此时theta已经是一个(1,2)矩阵[[0, 0]],看下维度:

print(X.shape, theta.shape, y.shape) -

得到三个矩阵维度分别为:((97, 2), (1, 2), (97, 1))。

-

计算代价函数 (theta初始值为0):

result = computeCost(X, y, theta) print(result) -

得到结果为:32.0727338775。

-

-

批量梯度下降

-

确认梯度下降的一个好方法是观察J(θ),然后检查其值是否随每一步计算而减少。假设您已经实现梯度下降法和computeCost正确,你的J(θ)不应该增加,而是应该收敛于一个稳定值的算法。

-

先给出公式: 。

def gradientDescent(X, y, theta, alpha, iters): temp = np.matrix(np.zeros(theta.shape)) parameters = int(theta.ravel().shape[1]) cost = np.zeros(iters) for i in range(iters): error = (X * theta.T) - y for j in range(parameters): term = np.multiply(error, X[:, j]) temp[0, j] = theta[0, j] - ((alpha / len(X)) * np.sum(term)) theta = temp cost[i] = computeCost(X, y, theta) return theta, cost -

初始化一些附加变量:学习速率α和要执行的迭代次数。

alpha = 0.01 iters = 1000 -

现在让我们运行梯度下降算法来将我们的参数θ适合于训练集。

g, cost = gradientDescent(X, y, theta, alpha, iters) print(g) -

得到了一个g的矩阵:[[-3.24140214 1.1272942 ]]。

-

最后,我们可以使用我们拟合的参数计算训练模型的代价函数(误差)。

result1 = computeCost(X, y, g) print(result1) -

得到最后的代价值为:4.51595550308。

-

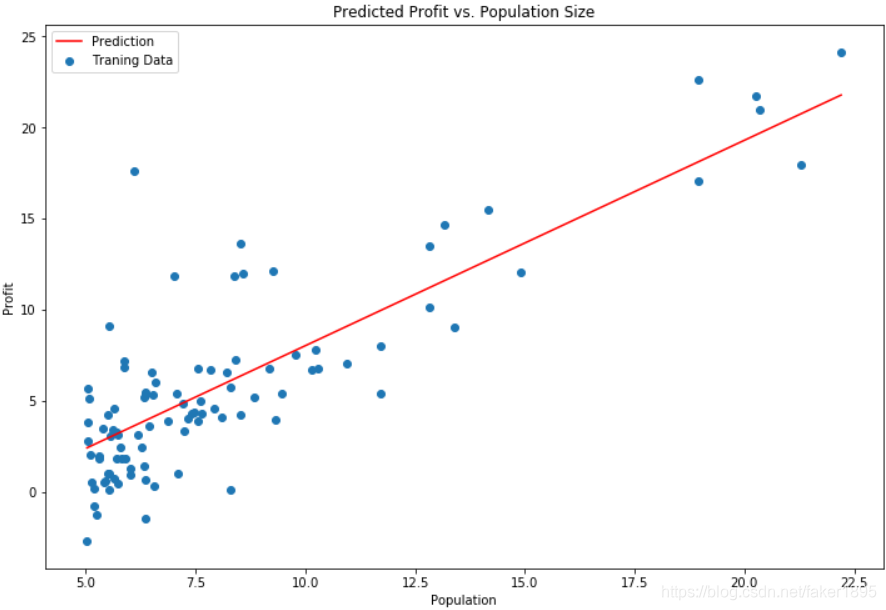

现在我们来绘制线性模型以及数据,直观地看出它的拟合。

x = np.linspace(data.Population.min(), data.Population.max(), 100) f = g[0, 0] + (g[0, 1] * x) fig, ax = plt.subplots(figsize = (12, 8)) ax.plot(x, f, 'r', label = 'Prediction') ax.scatter(data.Population, data.Profit, label = 'Traning Data') ax.legend(loc = 2) ax.set_xlabel('Population') ax.set_ylabel('Profit') ax.set_title('Predicted Profit vs. Population Size') plt.show() -

结果如下图所示:

-

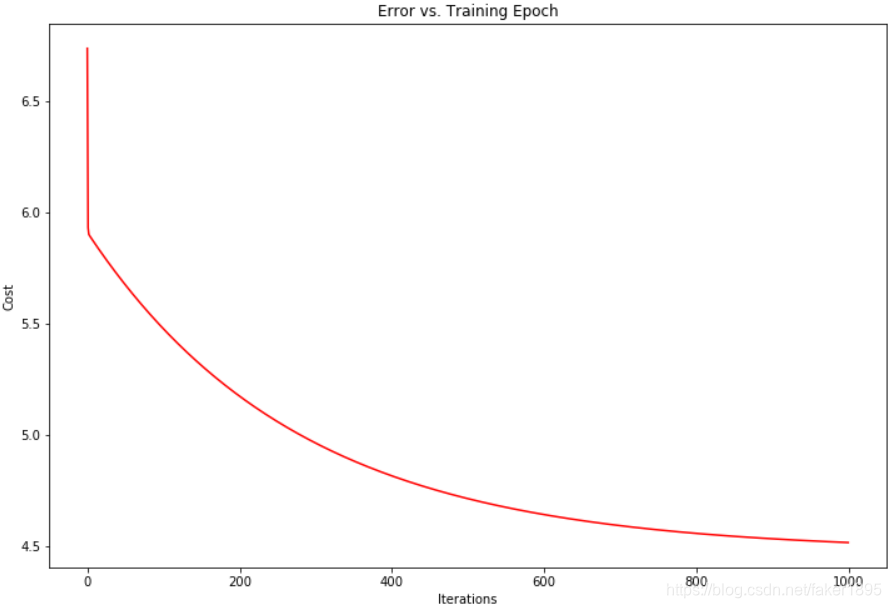

由于梯度方程式函数也在每个训练迭代中输出一个代价的向量,所以我们也可以绘制。请注意,代价总是降低说明这是凸优化问题的一个例子。

fig, ax = plt.subplots(figsize = (12,8)) ax.plot(np.arange(iters), cost, 'r') ax.set_xlabel('Iterations') ax.set_ylabel('Cost') ax.set_title('Error vs. Training Epoch') plt.show()

-