版权声明:wang https://blog.csdn.net/m0_37846020/article/details/83859619

作者课堂笔记,有问题请联系[email protected]

目录

1 指数族

如果一种分布可以写成如下形式,那么这种分布属于指数族:

p(y;η)=b(y)eηTT(y)−a(η)

-

η:分布的自然参数

-

T(y):充分统计量

-

a(η):log的分隔函数(

a(η)作为归一化常量,目的是让

∑yp(y;η)=1)

1.1 伯努利分布

分布形式:

p(y;ϕ)=ϕy(1−ϕ)1−y

-

η=log(1−ϕϕ)

-

b(y)=1

-

T(y)=y

-

a(η)=log(1+eη)

1.2 高斯分布

y∼χ(μ,1)

p(y;θ)=2π

1e−2(y−μ)2

-

η=μ

-

b(y)=2π

1e2y2

-

T(y)=y

-

a(η)=21η2

y∼χ(μ,σ2)

p(y;θ)=2πσ2

1e−2σ2(y−μ)2

-

η=[σ2μ−2σ21]

-

b(y)=2π

1

-

T(y)=[yy2]

-

a(η)=2σ2μ+logσ

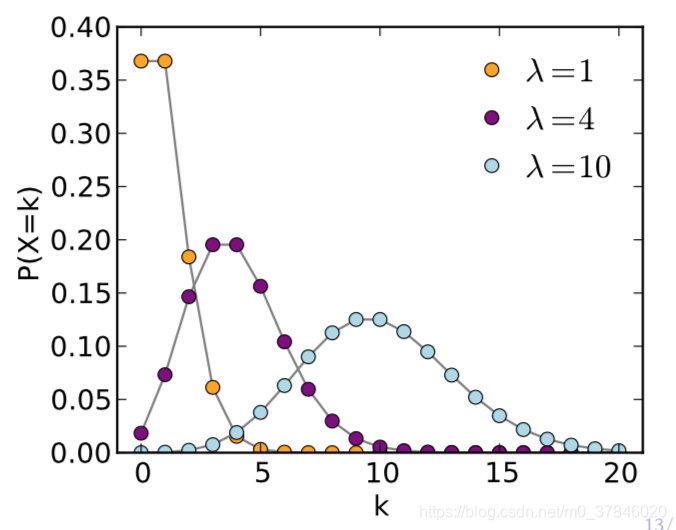

1.3 柏松分布

p(y;λ)=y!λye−λ

-

η=log(λ)

-

b(y)=y!1

-

T(y)=y

-

a(η)=eη

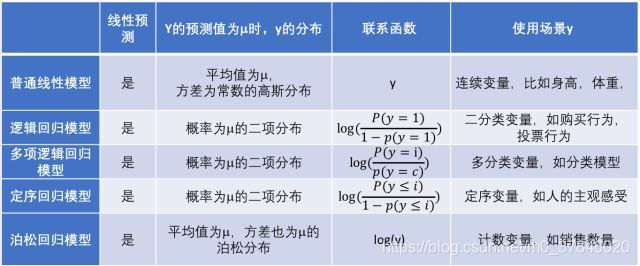

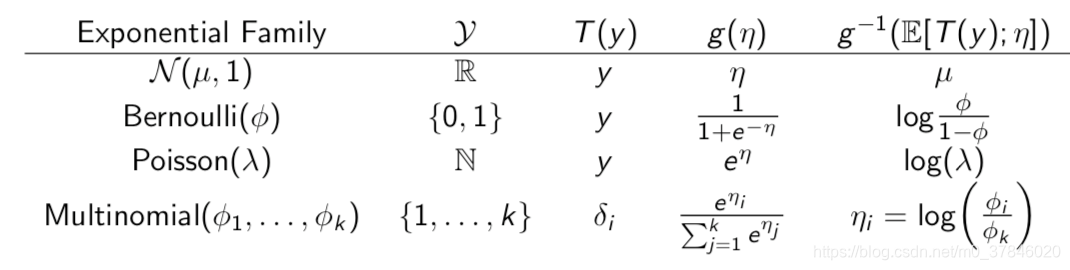

2 广义线性模型

通过改变y的分布,从而更好的拟合数据。是一种构造线性模型的方法,其中Y|X来自于指数族。

来源https://www.sohu.com/a/228212348_349736

广义线性模型的设计初衷:

- 为了使响应变量y可以有任意的分布。

- 允许任意的函数(链接函数)可以随着输入的x变化。

构建方法:

- y|x;

θ∼指数族分布(高斯、柏松、伯努利…)

- 我们的目标是给定x,预测T(y)的期望,大多数情况是T(y)=y,而在其他情况下可能是E[y|x;

θ]

- 自然参数

η和x是线性相关的,满足

η=θTx

如果问题满足以上的三个假设,那么我们那就可以构造广义线性模型来解决问题。

2.1 最小二乘法

应用GLM的构造准则:

- y|x;

θ∼N(μ,1)

η=μ,T(y)=y

- 推导假设函数:

hθ(x)=E[y∣x;θ]=μ=η

- 应用线性模型

η=θTx

hθ(x)=η=θTx

典范响应函数:

μ=g(η)=η

典范链接函数:

η=g−1(μ)=μ

2.2 Logistic回归

应用GLM的构造准则:

- y|x;

θ∼Bernoulli(ϕ)

η=log(1−ϕϕ),T(y)=y

- 推导假设函数:

hθ(x)=E[y∣x;θ]=ϕ=1+e−η1

- 应用线性模型

η=θTx

hθ(x)=1+e−θTx1

典范响应函数:

ϕ=g(η)=sigmoid(η)

典范链接函数:

η=g−1(ϕ)=logit(ϕ)

2.3 柏松回归(顾客预测)

应用GLM的构造准则:

- y|x;

θ∼Poisson(λ)

η=log(λ),T(y)=y

- 推导假设函数:

hθ(x)=E[y∣x;θ]=λ=eη

- 应用线性模型

η=θTx

hθ(x)=eθTx

典范响应函数:

λ=g(η)=eη

典范链接函数:

η=g−1(λ)=log(λ)

2.4 SoftMax回归

p(y;ϕ)=i=1∏kϕi1{y=i}

ϕk=1−∑i=1k−1ϕi

- T(y)=

⎣⎡1{y=1}...1{y=k−1}⎦⎤

-

η=⎣⎢⎡log(ϕkϕ1)...log(ϕkϕk−1)⎦⎥⎤

- b(y)=1

- a(

η)=

−log(ϕk)

应用GLM的构造准则:

- y|x;

θ∼Multinomial(ϕ1,....ϕk)

ηi=log(ϕkϕi),T(y)=⎣⎡1{y=1}...1{y=k−1}⎦⎤

ϕi=∑j=1keηjeηi

- 推导假设函数:

hθ(x)=E[T(y);θ]=⎣⎡ϕ1...ϕk−1⎦⎤....=ϕi=∑j=1keηjeηi

- 应用线性模型

η=θiTx

hθ(x)=∑j=1keηj1⎣⎡eθ1Tx...eθk−1Tx⎦⎤

典范响应函数:

ϕi=g(η)=∑j=1keηjeηi

典范链接函数:

η=g−1(ϕi)=log(ϕkϕi)

3 总结广义线性模型

4 练习

答案地址:https://pan.baidu.com/s/1ytOYfFKUDKVJI7Yg-07KoA