有一个概率密度函数p(x),求解随机变量x基于此概率下某个函数f(x)的期望,表示如下:

![]()

如果概率分布形式比较简单的话,我们可以采用解析的方法:

![]()

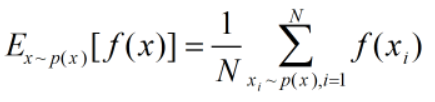

如果f(x)过于复杂的话,直接求解就非常复杂,我们采用蒙特卡洛的方法。根据大数定理,当采样数量足够大的话,采样样本可以无限近似地表示原分布,我们可以得到:

我们令待采样的分布为p(x),另一个简单可采样且定义域与p(x)相同的概率密度函数为![]() :

:

我们只需要简单地从分布![]() 中采样到x,然后分别计算样本在两个分布中的概率和函数值。

中采样到x,然后分别计算样本在两个分布中的概率和函数值。

下面我们进行试验,我们假设要采样的数据来自均值为1,标准差为1的高斯分布,希望用另一个高斯分布来近似这个分布。我们选取三个:均值为1,标准差分别为1、0.5、2的高斯分布来进行比较。为了更好地看出重要性采样的效果,这里的函数将选择一个比较简单的形式:f(x)=x。

扫描二维码关注公众号,回复:

3392849 查看本文章