时间序列分析-------乘法季节模型

| 实验 名称 |

乘法季节模型 |

| 实验 内容 |

乘法季节模型 |

| 实验 目的 |

2、熟练建立乘法季节模型 |

推荐阅读

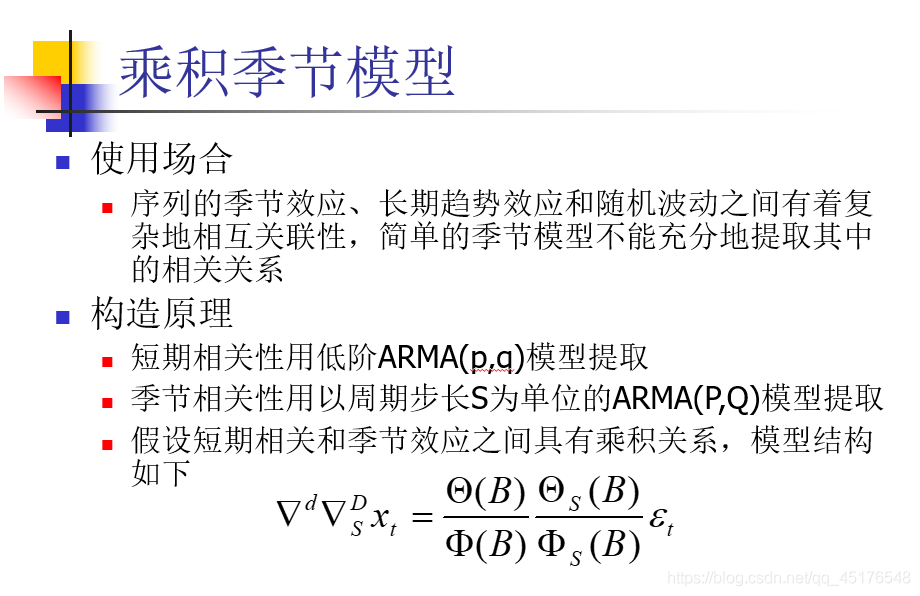

- 乘法季节模型结构

扫描二维码关注公众号,回复:

12140620 查看本文章

乘法季节模型建立

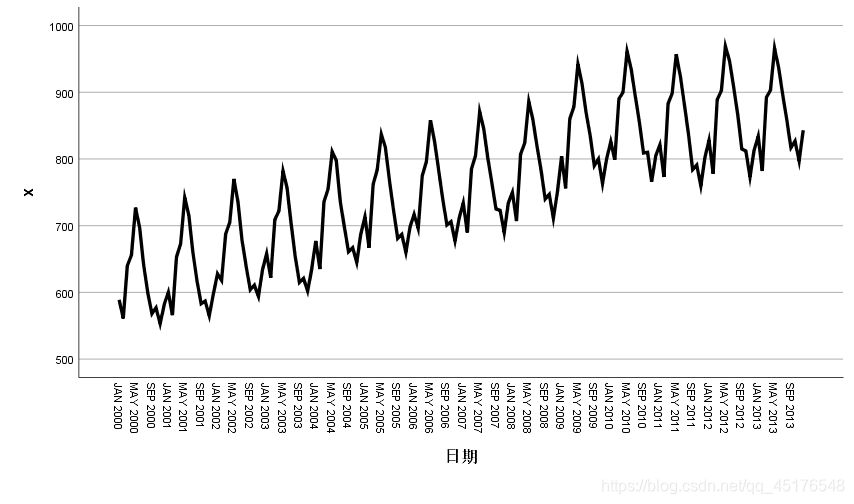

绘制时序图

时序图显示该序列具有长期增长性趋势和以年为周期的季节效应

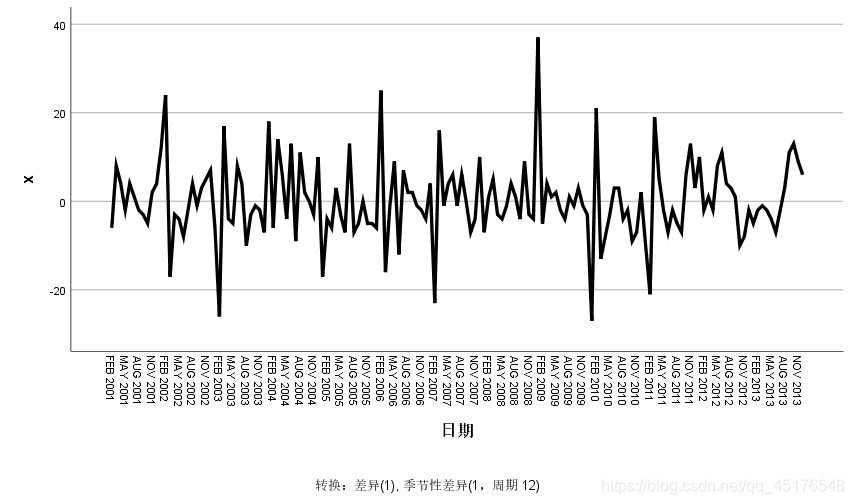

差分平稳化

对原序列做1阶12步差分,希望提取原序列的趋势效应和季节效应,差分后的时序图如下所示:

易得模型平稳

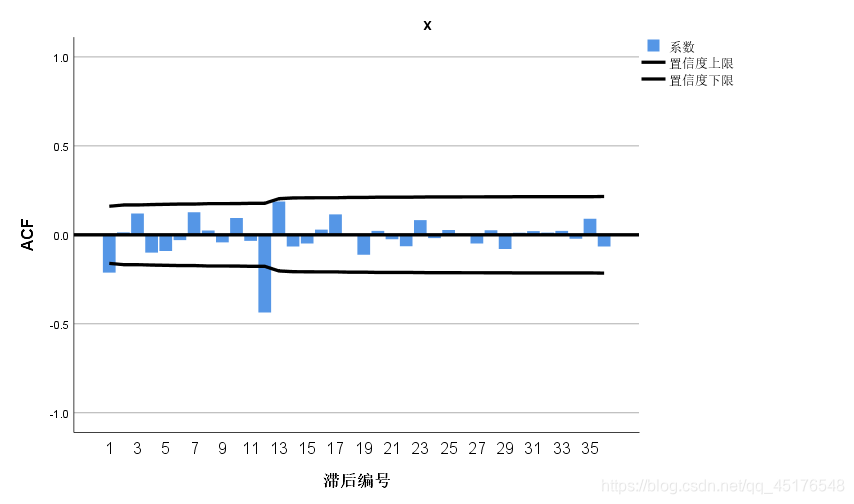

白噪声检验

P<α,故拒绝原假设,即差分后的序列属于非白噪声序列

综上:差分后的序列是平稳非白噪声序列,需要对差分后的序列进一步拟合ARMA模型

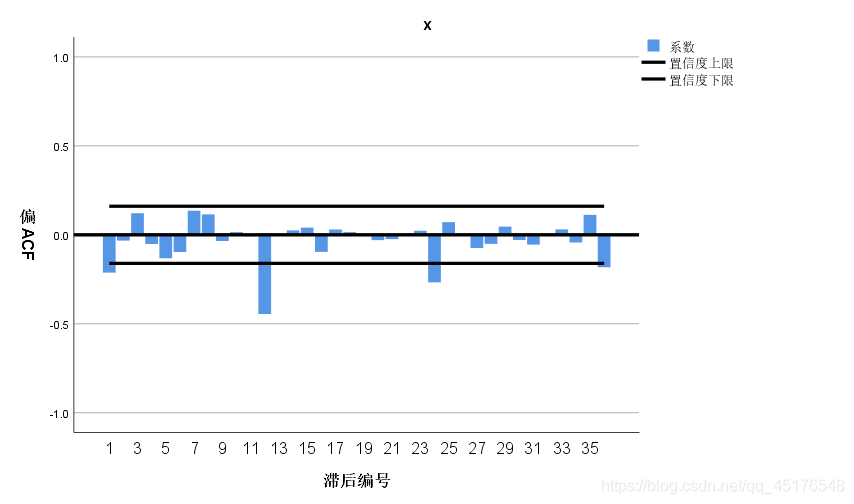

时序图定阶

自相关图显示延迟12阶自相关系数大于两倍标准差,这说明差分后序列中仍然蕴含非常显著的季节效应,延迟1阶的自相关系数也大于2倍标准差,这说明差分后序列还具有短期相关性。

- 短期相关特征:自相关图和偏自相关图显示12阶以内的自相关系数,ARMA(1,1),ARMA(1,0),ARMA(0,1)提取差分后序列的短期自相关信息

- 季节自相关特征:季节自相关特征时自相关系数截尾,偏自相关系数拖尾,这里可以永12步为周期的ARMA(0,1)12模型来提取差分后序列的季节自相关信息。

参数估计和模型检验

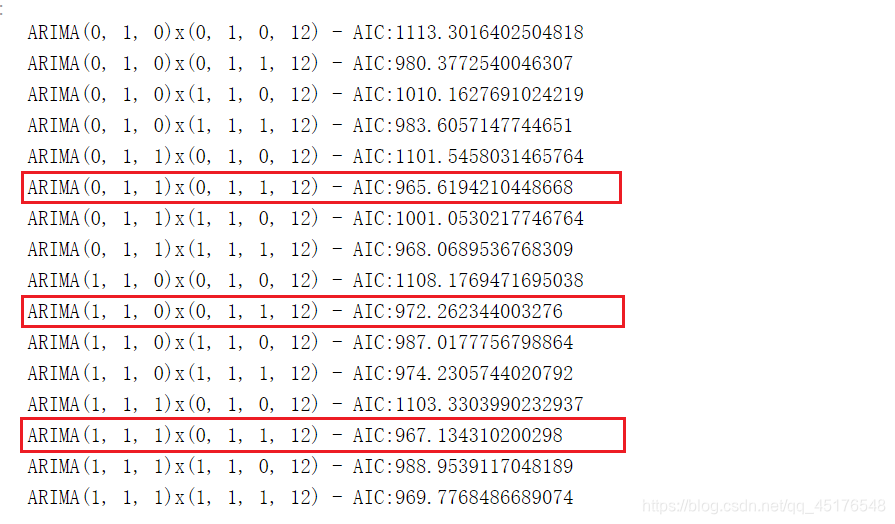

综合前面的差分信息,我们要建立ARIMA(1,1,1)*(0,1,1)12、ARIMA(1,1,0)*(0,1,1)12、ARIMA(0,1,1)*(0,1,1)12模型

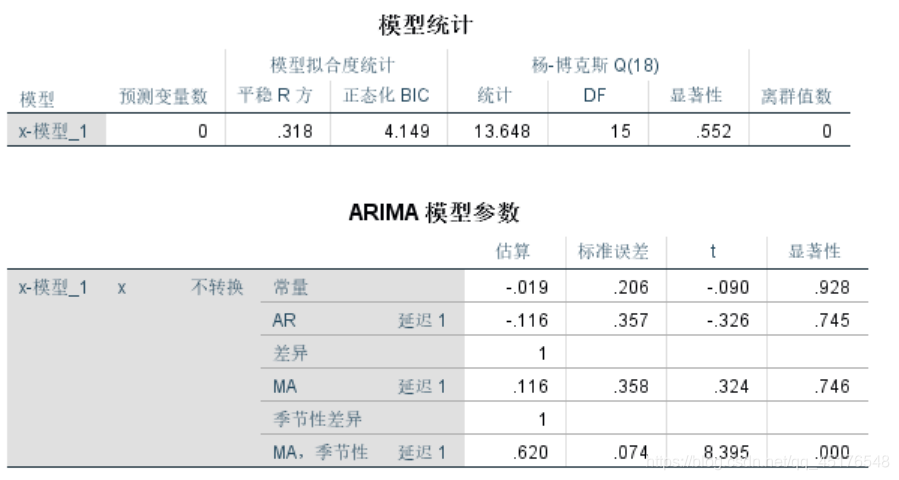

- ARIMA(1,1,1)*(0,1,1)12

P<α,参数的显著性不通过检验

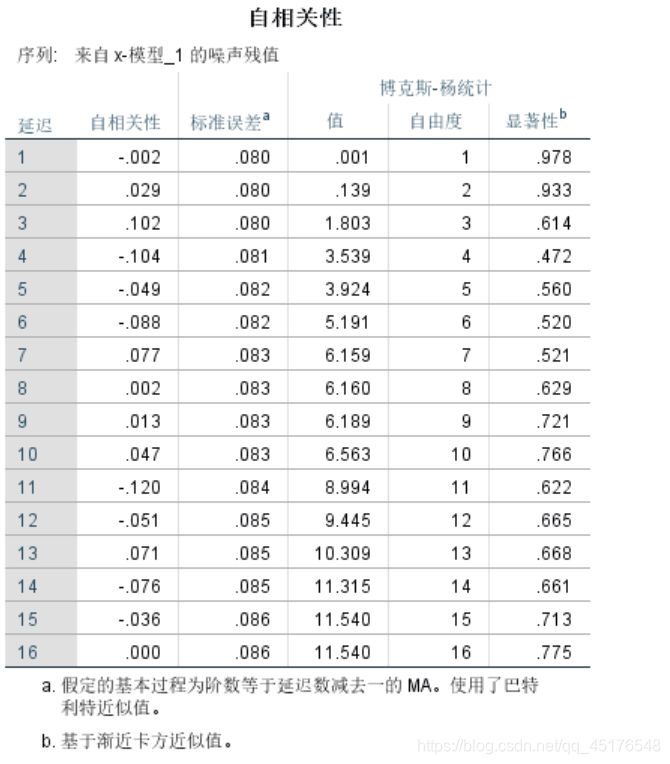

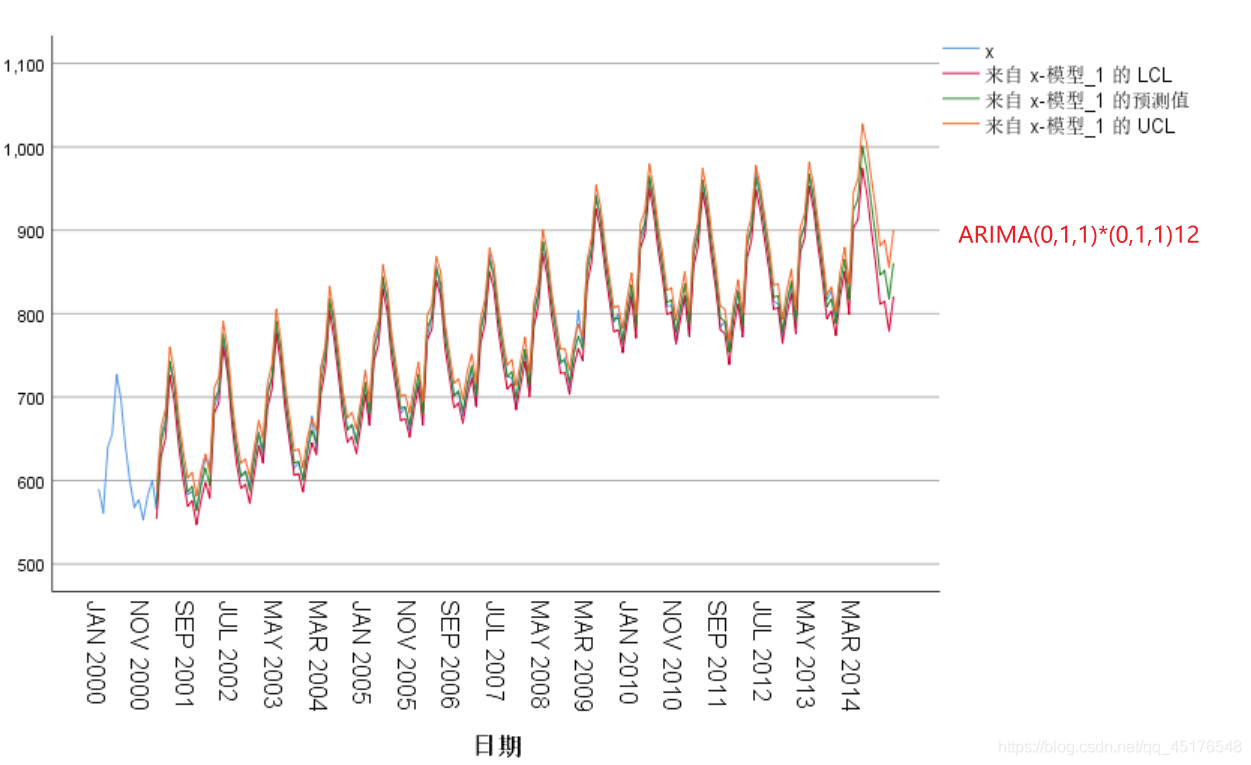

- ARIMA(0,1,1)*(0,1,1)12

模型的显著性检验:

建立模型:

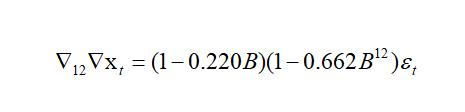

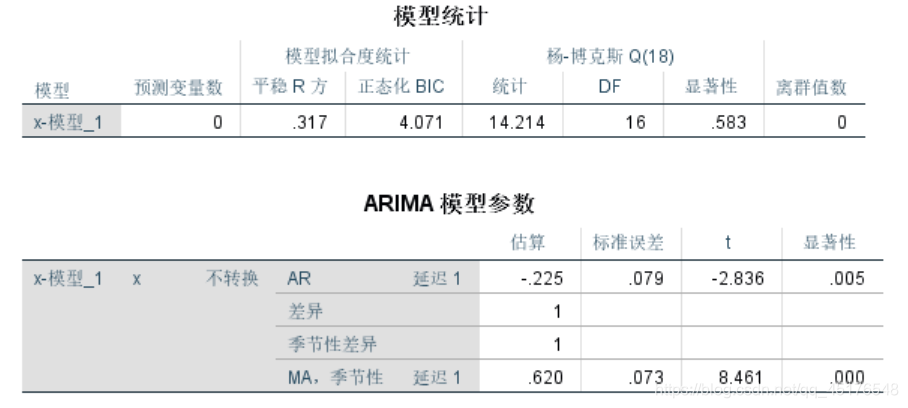

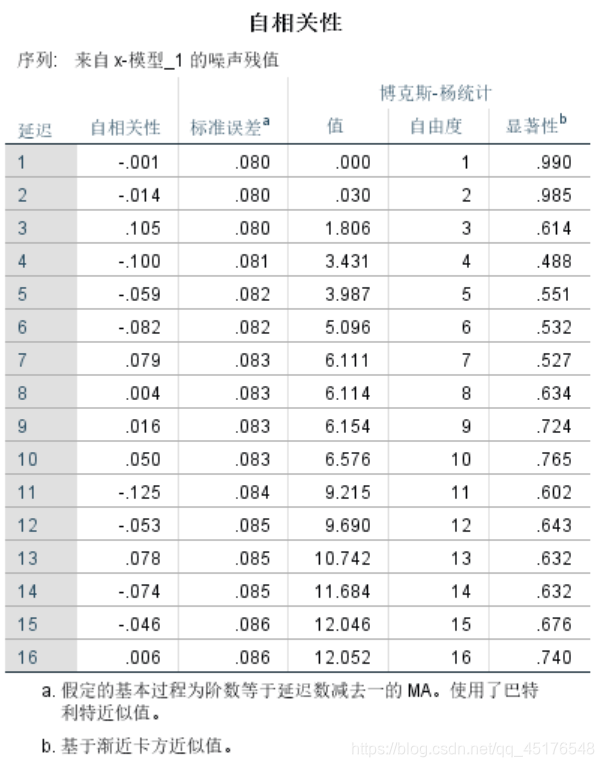

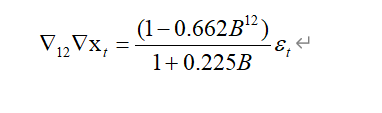

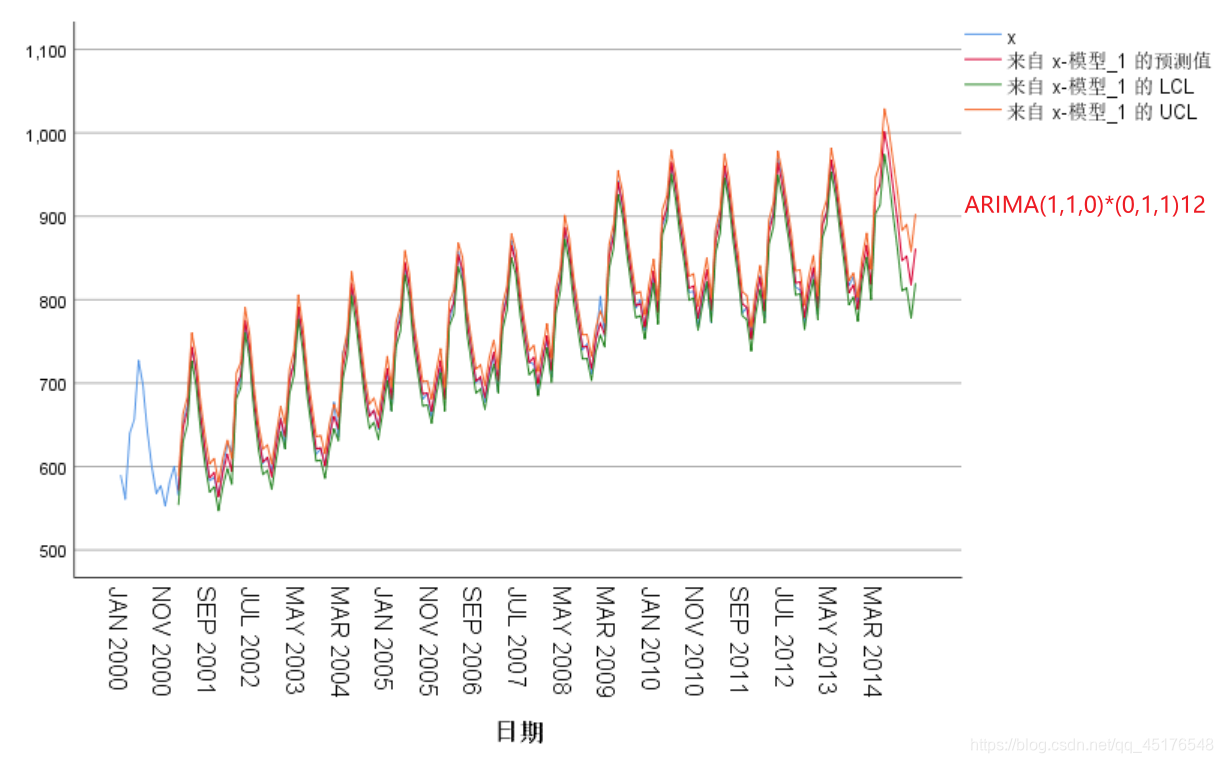

- ARIMA(1,1,0)*(0,1,1)12

参数的显著性检验通过

模型的显著性检验

建立模型:

模型预测

> 到这里就结束了,如果对你有帮助你,欢迎点赞关注,你的点赞对我很重要