在前一片文章(SkLearn 对上证50成分股聚类 )中简单介绍了投资组合优化理论,在此进一步介绍下该理论,以及如何进行Portfolio Optimization。

1. Markowitz投资组合理论

Markowitz投资组合理论是投资组合优化的理论基础。

马克维茨被公认为是现代投资组合理论的开创者,他与夏普、米勒共同获得1952年的诺贝尔经济学奖。

1952年他在自己著名的论文《资产选择:有效的多样化》中首先提出了投资组合理论。马克维茨的理论主要包括“均值方差分析理论”和“有效边界模型”,他用期望收益率表示收益,用方差表示风险。该理论证明了“通过证券组合只能消除非系统风险,而不能消除系统性风险”。

2. 投资组合优化的目标

(1)降低风险

(2)在等风险的情况下,通过调整投资组合以获取更高收益

3. 如何进行投资组合优化

这里就需要用到Markowitz投资组合理论。

均值方差分析理论解释了为什么要建立投资组合

有效边界模型理论解释了如何进行投资组合优化

3.1 均值方差分析理论

期望收益率表示收益,用方差表示风险。

用前文的那个极端例子:

有n个不相关的资产,其收益率都是r,风险都是v,优化后的投资比例应该是均分

也就是说通过分散投资降低方差即投资风险。

以期望收益E来衡量证券收益,以收益的方差

式中:

3.2 有效边界模型

通过下面的公式:

我们可以得到

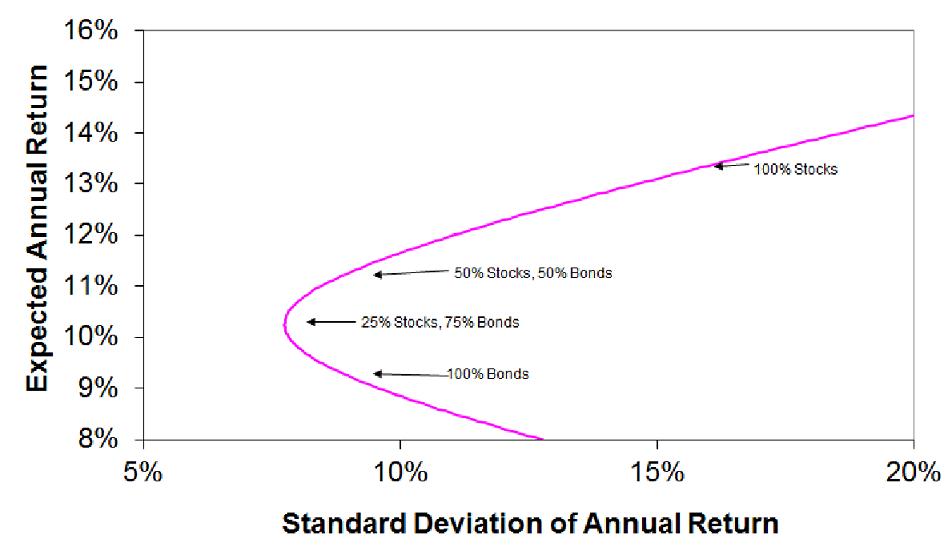

3.3 2项资产的投资组合优化

| 资产 | A | B |

|---|---|---|

| 投资比例 | x1 | x2 |

| 回报率 | r1 | r2 |

| 风险 | δ1 | δ2 |

| 协方差 |

|

回报率:

风险:

令投资总数为为单位1:

将(2)代入(3)

最后我们的到了

如图中曲线即为我们需要的投资边界(Efficient Portfolio Frontier),该曲线右边是我们可以采用的投资组合,曲线左边是在该投资模型下不可能取得的投资组合。

只有在该曲线上的投资组合才是最优投资组合。

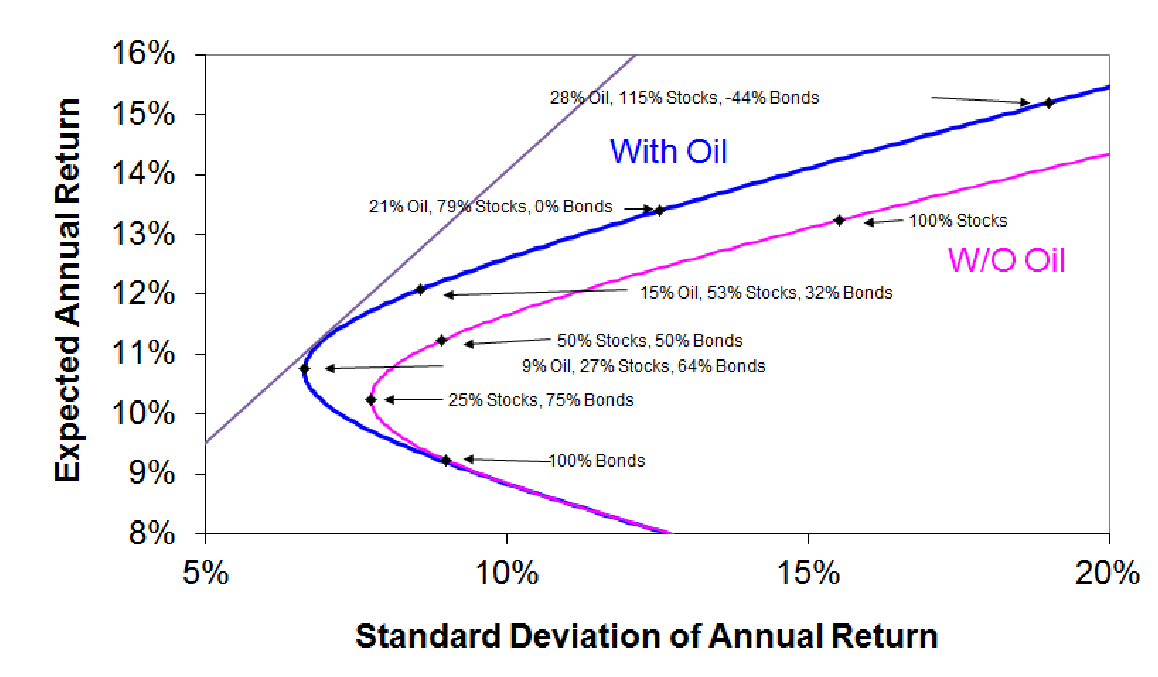

3.3 3项资产的投资组合优化与切线模型

(1)3项资产的投资组合

在引入一项投资资产(石油):

从图中可以看出引入石油后的曲线(蓝色曲线)要优于未引入石油的曲线(粉色曲线)

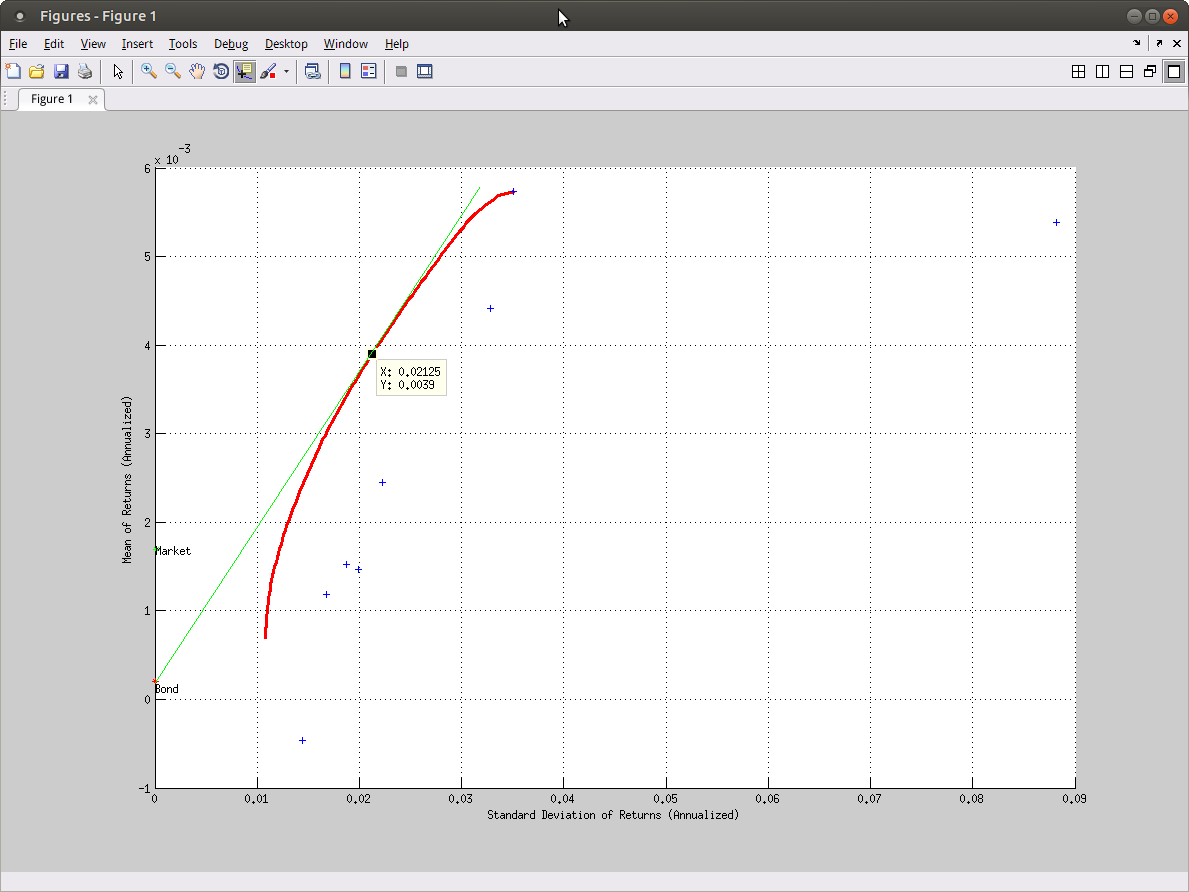

(2)切线模型

然后引入一种无风险资产,视该资产的风险为零,收益(

如此可以一条直线并与未引入无风险资产的曲线相切。

该切线组合极为最优组合,是一般投资经理应该选择的投资组合。

切线斜率:

4. 实例

资产池:

海螺水泥, 中国中车, 光大银行, 中国石油, 中信证券, 中国船舶, 国金证券, 青岛海尔

采用2015年1年期国债作为无风险资产,年华收益率为3.14%

日回报率:

0.0015 0.0012 0.0024 0.0044 -0.0005 0.0054 0.0015 0.0057

风险:

0.0199 0.0168 0.0223 0.0328 0.0144 0.0882 0.0187 0.0351

协方差矩阵:

0.0004 0.0001 0.0001 0.0003 0.0001 0.0002 0.0002 0.0002

0.0001 0.0003 0.0001 0.0002 0.0001 0.0000 0.0001 0.0001

0.0001 0.0001 0.0005 0.0003 -0.0000 0.0007 0.0003 0.0002

0.0003 0.0002 0.0003 0.0011 0.0001 0.0006 0.0003 0.0006

0.0001 0.0001 -0.0000 0.0001 0.0002 0.0001 0.0001 0.0001

0.0002 0.0000 0.0007 0.0006 0.0001 0.0078 0.0004 0.0004

0.0002 0.0001 0.0003 0.0003 0.0001 0.0004 0.0003 0.0003

0.0002 0.0001 0.0002 0.0006 0.0001 0.0004 0.0003 0.0012

最后投资组合优化如图:

切点:

(风险,日回报率) = 0.02125, 0.0039

对应组合:

| 海螺水泥 | 中国中车 | 光大银行 | 中国石油 | 中信证券 | 中国船舶 | 国金证券 | 青岛海尔 |

|---|---|---|---|---|---|---|---|

| 0.0003 | 0.2434 | 0.2012 | 0.1221 | 0 | 0.0296 | 0 | 0.4033 |