data = pd.read_excel(r'C:\Users\Administrator\Desktop\arima_data.xls',index_col = '日期')

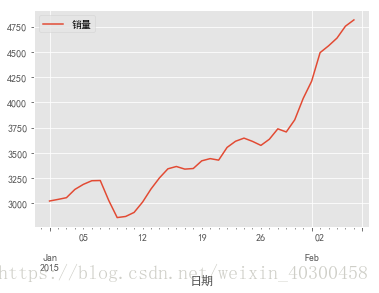

data.plot()

单调递增的,不平稳

单位根检验下

from statsmodels.tsa.stattools import adfuller as ADF

ADF(data['销量'])

>>>

(1.8137710150945274,

0.9983759421514264,

10,

26,

{'1%': -3.7112123008648155,

'10%': -2.6300945562130176,

'5%': -2.981246804733728},

299.46989866024177)元组第二个值为p值,p>0.05,接受原假设,存在单位根

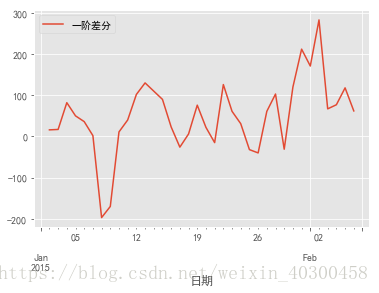

差分(1阶)

d_data = data.diff().dropna()

d_data.columns = ['一阶差分']

d_data.plot()

再次单位根检验下

ADF(d_data['一阶差分'])

>>>

(-3.1560562366723532,

0.02267343544004886,

0,

35,

{'1%': -3.6327426647230316,

'10%': -2.6130173469387756,

'5%': -2.9485102040816327},

287.5909090780334)p<0.05,拒绝原假设,不存在单位根了。

随机性检验(白噪声检验)

from statsmodels.stats.diagnostic import acorr_ljungbox

acorr_ljungbox(d_data,lags =1)

>>>

(array([11.30402222]), array([0.00077339]))p=0.00077339<0.05,拒绝原假设,所以一阶差分后的序列不是随机的。

确定阶数p,q建模

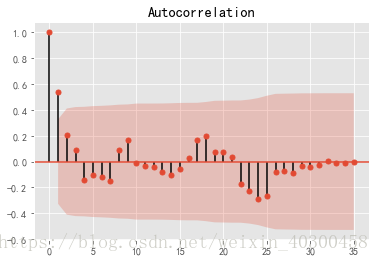

一、根据自相关系数和偏自相关系数目测

| 模型 | 自相关系数(ACF) | 偏自相关系数(PACF) |

| AR(P) | 拖尾 | p阶截尾 |

| MA(q) | q阶截尾 | 拖尾 |

| ARMA(p,q) | p阶拖尾 | q阶拖尾 |

p看pacf,q看acf

from statsmodels.graphics.tsaplots import plot_acf

from statsmodels.graphics.tsaplots import plot_pacf

plot_acf(d_data)

plot_pacf(d_data)

由上图可知,p = 0,q=1

二、根据bic遍历p,q值,取bic最小时对应的p,q

from statsmodels.tsa.arima_model import ARIMA

tmp = []

for p in range(4):

for q in range(4):

try:

tmp.append([ARIMA(data,(p,1,q)).fit().bic,p,q])

except:

tmp.append([None,p,q])

tmp = pd.DataFrame(tmp,columns = ['bic','p','q'])

tmp[tmp['bic'] ==tmp['bic'].min()]

>>>

bic p q

422.510082 0 1与目测一样,综上p = 0,q = 1

建模预测

model = ARIMA(data,(0,1,1)).fit()

model.summary()

>>>

ARIMA Model Results

Dep. Variable: D.销量 No. Observations: 36

Model: ARIMA(0, 1, 1) Log Likelihood -205.880

Method: css-mle S.D. of innovations 73.086

Date: Tue, 31 Jul 2018 AIC 417.760

Time: 15:12:13 BIC 422.510

Sample: 01-02-2015 HQIC 419.418

- 02-06-2015

coef std err z P>|z| [0.025 0.975]

const 49.9561 20.139 2.481 0.018 10.484 89.428

ma.L1.D.销量 0.6710 0.165 4.071 0.000 0.348 0.994

Roots

Real Imaginary Modulus Frequency

MA.1 -1.4902 +0.0000j 1.4902 0.5000

yp = model.forecast(5)#预测未来5年

yp[0]

>>>

array([4873.9665477 , 4923.92261622, 4973.87868474, 5023.83475326,

5073.79082178])完!