一、CAPM model

protfolio:资产的组合,如果不考虑融券,各种资产占总资产的比重;

maket profolio:市场股指选定10个板块,每个板块挑出来比较重要的股票,每个股票的市值乘以权重,加权求和,代表了市场的指标,类似于GDP代表国家经济状态的指标。股指的波动不代表某个股票的波动。

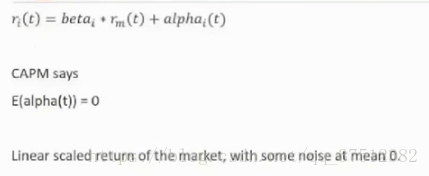

ts时刻,某只股票的回报等于这个市场的回报剩以系数加上股票残差。

平均下来,理论上来说,在完美世界中,有效市场中,残差值应该为0.alpha理论值为0。但是现实世界是不完美的,所以才有挣钱的可能。

影响个股的价格为大盘价格乘以一个影响因子

从金融数据库会得到数据点,画出历史数据点的图,用sklearn做一个线性回归;

问题在于:世界有这么简单吗?CAMP model就是一个线性模型?数据说话!

被动式管理VS主动式管理:

被动式管理:复制大盘指数,持有。

主动式管理:选择个股,频繁交易。

r(t) = beta*r(t) + alpha(t)

关键分歧:alpha是否是随机噪声。

几个推论:

E(alpha)= 0

选择好的beta值:牛市:大beta;熊市:小beta

二、价格套利理论(APT)

技术分析:

多个指标的非线性组合(机器学习):Y、X r^2表示相关性

短时:随着预测时间增加,信心(置信区间)就越来越小

异类监测:

三、Trading Time horizon

技术分析:时间越短越小,技术分析越有效

基本面分析:时间尺度越大,基本面分析越有效,巴菲特都不是短期持股

四、不能只关注Rm

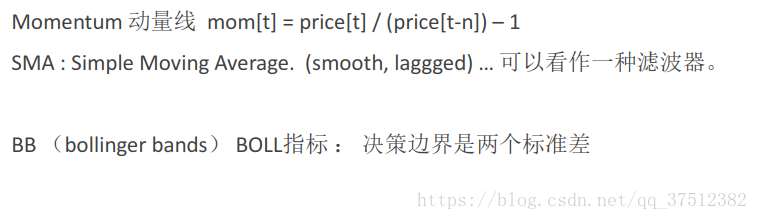

Momentum:动量线

基于动量线为正,趋势往上走,就买;n为超参数,有不通动量线;

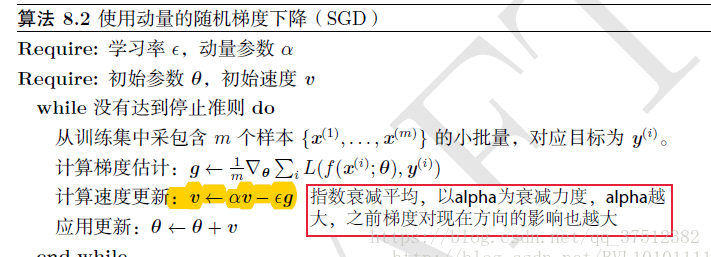

如图所示,红色为SGD+Momentum。黑色为SGD。可以看到黑色为典型Hessian矩阵病态的情况,相当于大幅度的徘徊着向最低点前进。

而由于动量积攒了历史的梯度,如点P前一刻的梯度与当前的梯度方向几乎相反。因此原本在P点原本要大幅徘徊的梯度,主要受到前一时刻的影响,而导致在当前时刻的梯度幅度减小。

直观上讲就是,要是当前时刻的梯度与历史时刻梯度方向相似,这种趋势在当前时刻则会加强;要是不同,则当前时刻的梯度方向减弱。

SMA:可以将移动平均看做股票的真实价格,如果市场价格高于SMA,就short

BB:基于移动平均,得出决策边界,其实就是时间序列的标准差;

在高维空间中,最近邻KNN不合适的!为什么呢?因为维度灾难,等于把数据库所有的值都平均。