作为一名设计师,无论任何行业,自己都要记得

设计的本质是:解决问题;解决问题则需要了解需求,并找需求的根源(地址模块,用户礼品接收的问题)

。在设计思维理论中,大家也都在传达解决问题,但是正确的定义问题需要我们对行业,对用户,对业务,都要有全面的了解。通过全局思维,去解决问题,而非单一的局部看问题。

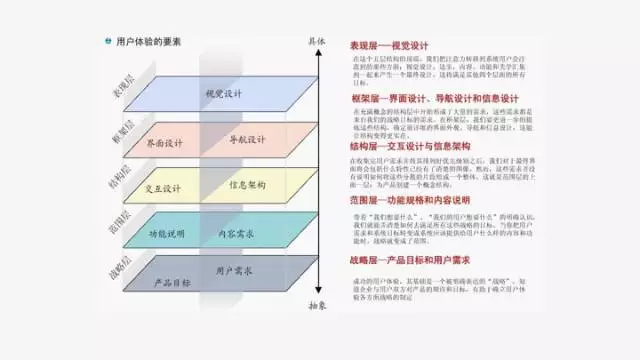

用户体验五要素:战略层对应产品定位,范围层对应功能范围,结构层对应功能布局,框架层对应页面布局,表现层对应视觉设计 。

结合互联网金融,我们看下图-- 用户体验要素 中的几个分层,无论是交互层面还是视觉设计层面,都从结构层出发向上出发,是产品的体验与展示方面的具体体现。但这些都是基于下方的 战略层和范围层 去实现的,通俗的讲,战略层与范围层属于房子地基, 架构层 属于房子的结构, 框架层 属于墙体, 表现层属于外立面 。我们都清楚,建筑的牢固性,是靠着地基与结构来支撑的,在产品设计中也是如此, 把握好战略层和范围层,才能使产品走的更远 。

在互金行业中,业务体系的复杂性、规则的严谨性,更让我们不得不从底层业务去思考,也就是我们所讲的战略层与范围层。所以更好的做好金融行业的上层设计,就必须对底层的业务有更加深层是的了解,这也是为什么我们需要更多的去了解互联网金融的背景,基于对互联网金融产品的背景了解,我们可以更加清晰的明白互联网金融的相关知识,在设计中也可以增进自己的理解。 (业务比较复杂,规则比较严谨;了解互联网金融背景)

一、萌芽与发展

1.互联网金融发展的萌芽( 传统金融与互联网金融,传统业务(金融)的线上化,体验服务的定制化,互联网银行化 )

随着互联网技术的不断发展,传统金融业务不断地朝线上化发展,银行办公自动化,网络服务自动化,随之出现的就是网络支付,在中国早期的网络支付中,u盾占据了统治地位,我们进行网络支付、转账等交易时,都使用U盾来实现,这属于早一批传统金融线上化的表现。

随着时间与技术的推进,很多互联网公司也开始入手金融行业,比如支付、基金等都开始线上化发展,随着支付宝等金融平台的不断出现,很多服务可以通过这些平台进行定制或者满足人们的一些个性化需求,这使得银行也开始做出了战略的调整,将线下VIP用户可以享受到的定制服务,推向线上,也开始迈出了线上体验服务定制化的步伐,现在我们的招商、农行等各大银行的APP中,都不仅仅只是简单的查看余额,转账交易等功能了,也开始有了股票、基金、智能投顾、电商等等,这也是 银行互联网化 的体现。银行为什么要做这些,很显然,是因为受到了互联网金融的冲击之后,开启了多元化服务的大门。这时,行互联网化和互联网金融公司涉及金融业务的专业化程度也都相对成熟,接下来我们来看下如何向互联网化演变发展的, 传统金融与互金之间又有哪些千丝万缕的关系 ?

2.传统金融与互金之间千丝万缕的关系( 金融网销,供应链金融,线上借贷 )

互联网金融早期并未出现,随着互联网的发展,传统金融中的模式利用互联网技术,将传统金融不断向线上发展,随着技术的不断发展和线上金融制度的不断完善,互联网金融逐渐有了雏形。

这里我们大概总结一下传统金融与互联网金融方面的某些联系,并举例来讲述传统金融与互联网金融之间的演化关系,我们以上图为例:左侧是 传统金融的部分业务形态 ,右侧是对应的互联网金融的业务形态,当然在这里我要强调的是,两者虽有关系,但并不能完全画上等号,只是其中一种延伸或是表现形式之一。

传统金融业务中,民间借贷是广为盛行的,那么现在的P2P,就可以说是 线下民间借贷转为线上的一种表现形式 ,将传统接待线上化,有什么优缺点呢?线上的P2P相对于线下来讲,更加利于监管,变的更加合规,不仅如此,而且大大 提升了人们借款的效率,到了传统借贷的区域性与时限性,可以福利更多的人群,也可以获得更大的利润 。但是线上P2P的发展在未完善之前,也存在诸多的诟病,比如借贷平台的高利率,前期监管不严,在暴利的驱使下小贷平台野蛮增长,也在一定程度上损害了人们的利益,使一些人群陷入网贷中无法脱身。但随着监管落地,使网贷平台与理财平台都在朝着良性循环的方向不断发展。

线下集资的表现形式之一是众筹,项目前期,资金短缺 ,通过网络众筹来进行资金的收集,同时也是产品面向市场,用户接受程度的一次验证。当然,集资的方式还有很多种,比如私募基金等形式。

金融网销,也是传统金融业务中,售卖基金,股票等等的一些方式。 网络销售的优势是,可以在其中做到去中介化,快速,高效,便捷的进行相关产品的销售 。

支付结算就更不用说了,现在出现了大量的第三方支付公司。包括现在的预付款、代付款及存在融资业务所对应的供应链金融,也都相继出现,并不断完善。

3.我国互联网金融的发展

2005年,出现第一支互联网货币基金,2013年,余额宝诞生,国内第一支通过余额宝,网民大量接触互联网金融,行业慢慢走向了普惠金融的道路,同时,2013年也有大量的其他金融模式出现,因此2013年称为互联网金融的元年。

助力互联网金融兴起的原因有以下几个,首先是网民数量快速的增长"互联网+"成为风口,及统计2011年开始我国网民数量激增,这为互联网金融奠定了基础;其次是PE/VC业务的成熟,为互联网金融早期的快速发展提供了资本支撑,2012年末活跃在大陆的PE/VC机构一大5000多家,自2013年互金行业初露头角,就很快被PE/VE视作新宠;然后,2013年钱荒事件,让余额宝凭借年化6%的收益在市场中占领绝对主导地位, 互联网理财成为了人们首选的理财产品 ;最后是2013~2014年的宽松的舆论环境和金融政策,助力互联网金融的浪潮。这也是互金发展必不可少的几个条件,使得互联网金融朝着多元化模式去发展。

金融网销、智能头箍、众筹、区块链、虚拟货币、消费金融、互联网保险、供应链金融等等 都是互联网金融发展的模式 ,目前各个领域业务模块的发展都十分迅速,再加上我过经济与金融的不断发展,使得我国互联网金融也坐上了高速发展的列车。

二、互联网金融的业务模式之P2P

在生活中,P2P是我们所接触最多的产品,这里就重点讲一下关于P2P的业务模式。p2p也有很多不同的模式业务,但不管何种模式,互金协会在2016年8月的时候,界定 p2p只可以作为信息中介存在,从而给p2p平台定性为,网络借贷信息中介机构 。近几年p2p飞速发展,它也随之成为了互联网金融的代名词,但大家这里要知道的是, p2p只是互金产品众多业务模式中的一种 。

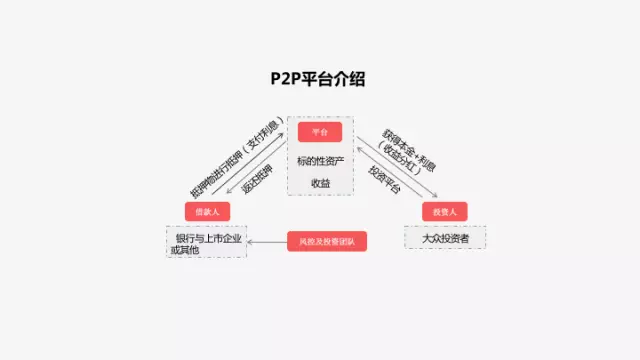

上图讲述了某P2P平台的运营模式,借款人有借款需求,可通过p2p平台进行申请借款,借款人可以是公司、可以是个人, 平台通过风控给借款人进行风险投资和评估定价 ,同时发布给投资人进行投资。 当募资完成,并给贷款人发放贷款时 ,三方的合同就成立了。

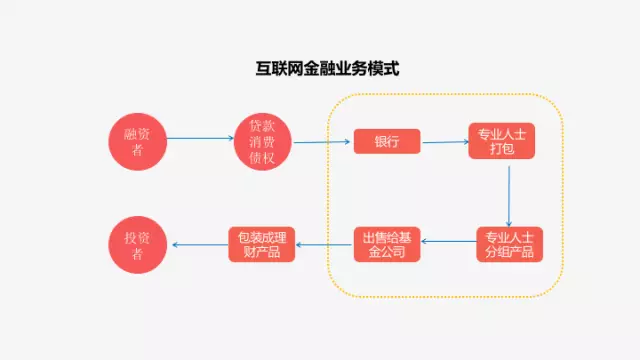

那么P2P平台与传统金融业务模式相比,有哪些优势和不足呢?如上图所示,在传统业务模式中,融资者进行融资,要形成贷款消费债权,在银行的渠道中,经过专业人士进行打包,再由专业人士进行分组产品,最后出售给基金公司,基金公司会将其包装成为理财产品,投资者进行理财产品的购买,才可以完成整个业务流程。在这个过程中,银行、产品打包分组、基金公司购买、理财产品包装,都需要消耗掉大量的成本,这些成本其实都是投资者的收益。

在传统的理财当中流程繁琐, 中介处理过程中消耗大量的利益,这也就是为什么传统理财产品和银行理财产品收益率较低的原因 ,然而p2p平台则省去了这些中间环节(虚线中所标注的),这也是 p2p平台收益率很高 的原因。当然这些都是在安全的前提下,也有很多用户处于对互联网的不信任,很多人选择了低收益保守的银行理财产品。所以,传统理财中,收益较低,但由于是银行所发布但产品,安全很可靠;互联网金融中的p2p产品,则是收益高,但有时互金公司跑路,倒闭等现象的出现,使得 资金安全性无保障,也会让不少用户担心 。

互联网金融就是传统金融的网络化和去中介化 。但是话又说回来, 互联网金融的本质,还是金融,只不过是用互联网将传统金融变得更加轻盈、直接、大众、易懂 。

总结一段话来讲的话,互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。这些清晰的概念告诉大家后,相比大家对互联网金融中的p2p,了解已经相对清晰了。

三、 互金业务都绕不开的用户需求

互联网金融的主要业态有很多,如:互联网支付、网络借贷、股权众筹融资、金融网销、互联网保险等。 但不管多少种业态,多少种模式,都离不开金融的本质,离不开用户的需求。 用户的基本需求又有哪些?基本分为三大类:投资、融资、支付 。

我们从这三类需求中来 进行用户分类 ,可分为资金盈余者、资金短缺者和所有的大众。投资所针对的使资金盈余者,他们 想要金钱通过不同时间的错配和流通,生成更多的钱 ; 资金短缺者,通过融资来拿到贷款,通过不同时间的错配,来支付利息,并在需要钱的时候,可以及时拿到 ; 第三类则是为了资金流动,是所有人的需求 。

不管何种金融模式,不管是p2p、股票、基金、私募、借贷、支付都离不开这三种需求,从最根本的三种需求,我们也可以理解 市面上大部分产品的本质 。仅需要对号入座即可。这也帮助我们再次温习一下金融的概念, 金融即时资金的流动与融通,通过不同的时间来错配,达到最大的效果,让资金的流量和流速来发挥它的最大价值 。

结语:

我们介绍了互联网金融的基本概念、发展历程、业务模式及用户的基本需求,相信大家对互金产品已经有了一个基本的框架,这些对于互金产品在后期设计中的理解是很有帮助的。互联网金融是一个很广的领域,接下来我们会在理财与小额信贷方面进行深入的讲解,大家有了这些基础知识,接下来的理解也会更佳清晰易懂。

最后我所要强调的是: 金融关系到一个国家的兴衰,不管是哪一方面的金融,国家都必然会进行大力监管 ,国家政策对金融行业的影响是不可忽视的,想要对金融有深入的了解,大家务必要 时刻对国家金融政策保持极高的敏感度 ,这样更助于我们在金融领域的成长。

———————————————————————————————————————————————————>

1) 对国家金融政策保持极高的敏感度。防止金融平台的野蛮生长。

2)在金融领域,用户的基本需求是什么? 基本分为三大类:投资(获取利息)、融资(短时间内能拿到钱)、支付(资金流通)。这是最根本的三种需求。

3) 互联网金融就是传统金融的网络化和去中介化。

4)P2P的过程:三关系,风险评估。

5) 互联网金融中的p2p产品,收益高,但是资金安全性无保障,也会让不少用户担心。 所以在app中要凸显出安全保障的内容:律师事务所等

6) 设计的本质是:解决问题。解决问题则需要了解需求,并找需求的根源。

7)嗷呜宝理财地址模块,不是用户的需要,而是产品的需要;因为不是商城性的apk,平台不会经常给用户邮寄物品,不需要用户添加收货地址的; 完全是产品提出的需求,活动礼品发放的需要。

肖文杰尽管之前没有创过业,却在腾讯财付通团队积累了五年经验,并做到产品总监岗位,出来创业是带着一支正规军。( 想创业需要有工作经验;需要有正规的创业团队 )。

中国金融科技公司终于在2017年迎来大爆发。

达内早期在培训招生和宣传上遇到了一些困难,尤其是对于还没进入工作岗位的学生而言,根本无法承担高昂的培训费用,唐宁当时就想,能不能让学生少交或不交钱,先接受培训,再慢慢还款( 培训贷款:这是一种有保障的放款方式;场景消费金融 )。

建立中国的信用价值体系(风险评估)。

小额借款模式。

“他平时从来不喝酒,那天他让服务员去帮他买了一瓶啤酒,一饮而尽, 当场嚎啕大哭起来,这件事对我触动很大 ,这是我决定全职出来创业的很重要的一个触发点。”

张俊妻子答应给他三年时间去闯,这期间她养家,要没有做成再另谋出路( 还是格局太小了 )。

一个既有金融背景又有互联网背景的复合人才。

“我可以了,真的可以了,走不到的路就算了。”

投资者的本金安全和收益稳定才是企业制胜的法宝。

p2p网贷平台发展至今已经有6、7年的时间,包括传统的老牌平台 拍拍贷,人人贷,都已经是为圈内所熟知的知名网贷平台 ,网贷平台一方面满足了 借款需求的用户,另一方面也满足了投资人的需求-高额的利息回报 。

人们更看重余额宝的灵活性,流动性 。

互联网销售理财产品 开始接连掀起 “抢钱”活动,不过,需要提醒广大投资者要关注 理财产品的历史业绩和投资能力 , 不要被所谓的“高收益”忽悠 。

用户体验五要素:战略层对应产品定位,范围层对应功能范围,结构层对应功能布局,框架层对应页面布局,表现层对应视觉设计 。

结合互联网金融,我们看下图-- 用户体验要素 中的几个分层,无论是交互层面还是视觉设计层面,都从结构层出发向上出发,是产品的体验与展示方面的具体体现。但这些都是基于下方的 战略层和范围层 去实现的,通俗的讲,战略层与范围层属于房子地基, 架构层 属于房子的结构, 框架层 属于墙体, 表现层属于外立面 。我们都清楚,建筑的牢固性,是靠着地基与结构来支撑的,在产品设计中也是如此, 把握好战略层和范围层,才能使产品走的更远 。

在互金行业中,业务体系的复杂性、规则的严谨性,更让我们不得不从底层业务去思考,也就是我们所讲的战略层与范围层。所以更好的做好金融行业的上层设计,就必须对底层的业务有更加深层是的了解,这也是为什么我们需要更多的去了解互联网金融的背景,基于对互联网金融产品的背景了解,我们可以更加清晰的明白互联网金融的相关知识,在设计中也可以增进自己的理解。 (业务比较复杂,规则比较严谨;了解互联网金融背景)

一、萌芽与发展

1.互联网金融发展的萌芽( 传统金融与互联网金融,传统业务(金融)的线上化,体验服务的定制化,互联网银行化 )

随着互联网技术的不断发展,传统金融业务不断地朝线上化发展,银行办公自动化,网络服务自动化,随之出现的就是网络支付,在中国早期的网络支付中,u盾占据了统治地位,我们进行网络支付、转账等交易时,都使用U盾来实现,这属于早一批传统金融线上化的表现。

随着时间与技术的推进,很多互联网公司也开始入手金融行业,比如支付、基金等都开始线上化发展,随着支付宝等金融平台的不断出现,很多服务可以通过这些平台进行定制或者满足人们的一些个性化需求,这使得银行也开始做出了战略的调整,将线下VIP用户可以享受到的定制服务,推向线上,也开始迈出了线上体验服务定制化的步伐,现在我们的招商、农行等各大银行的APP中,都不仅仅只是简单的查看余额,转账交易等功能了,也开始有了股票、基金、智能投顾、电商等等,这也是 银行互联网化 的体现。银行为什么要做这些,很显然,是因为受到了互联网金融的冲击之后,开启了多元化服务的大门。这时,行互联网化和互联网金融公司涉及金融业务的专业化程度也都相对成熟,接下来我们来看下如何向互联网化演变发展的, 传统金融与互金之间又有哪些千丝万缕的关系 ?

2.传统金融与互金之间千丝万缕的关系( 金融网销,供应链金融,线上借贷 )

互联网金融早期并未出现,随着互联网的发展,传统金融中的模式利用互联网技术,将传统金融不断向线上发展,随着技术的不断发展和线上金融制度的不断完善,互联网金融逐渐有了雏形。

这里我们大概总结一下传统金融与互联网金融方面的某些联系,并举例来讲述传统金融与互联网金融之间的演化关系,我们以上图为例:左侧是 传统金融的部分业务形态 ,右侧是对应的互联网金融的业务形态,当然在这里我要强调的是,两者虽有关系,但并不能完全画上等号,只是其中一种延伸或是表现形式之一。

传统金融业务中,民间借贷是广为盛行的,那么现在的P2P,就可以说是 线下民间借贷转为线上的一种表现形式 ,将传统接待线上化,有什么优缺点呢?线上的P2P相对于线下来讲,更加利于监管,变的更加合规,不仅如此,而且大大 提升了人们借款的效率,到了传统借贷的区域性与时限性,可以福利更多的人群,也可以获得更大的利润 。但是线上P2P的发展在未完善之前,也存在诸多的诟病,比如借贷平台的高利率,前期监管不严,在暴利的驱使下小贷平台野蛮增长,也在一定程度上损害了人们的利益,使一些人群陷入网贷中无法脱身。但随着监管落地,使网贷平台与理财平台都在朝着良性循环的方向不断发展。

线下集资的表现形式之一是众筹,项目前期,资金短缺 ,通过网络众筹来进行资金的收集,同时也是产品面向市场,用户接受程度的一次验证。当然,集资的方式还有很多种,比如私募基金等形式。

金融网销,也是传统金融业务中,售卖基金,股票等等的一些方式。 网络销售的优势是,可以在其中做到去中介化,快速,高效,便捷的进行相关产品的销售 。

支付结算就更不用说了,现在出现了大量的第三方支付公司。包括现在的预付款、代付款及存在融资业务所对应的供应链金融,也都相继出现,并不断完善。

3.我国互联网金融的发展

2005年,出现第一支互联网货币基金,2013年,余额宝诞生,国内第一支通过余额宝,网民大量接触互联网金融,行业慢慢走向了普惠金融的道路,同时,2013年也有大量的其他金融模式出现,因此2013年称为互联网金融的元年。

助力互联网金融兴起的原因有以下几个,首先是网民数量快速的增长"互联网+"成为风口,及统计2011年开始我国网民数量激增,这为互联网金融奠定了基础;其次是PE/VC业务的成熟,为互联网金融早期的快速发展提供了资本支撑,2012年末活跃在大陆的PE/VC机构一大5000多家,自2013年互金行业初露头角,就很快被PE/VE视作新宠;然后,2013年钱荒事件,让余额宝凭借年化6%的收益在市场中占领绝对主导地位, 互联网理财成为了人们首选的理财产品 ;最后是2013~2014年的宽松的舆论环境和金融政策,助力互联网金融的浪潮。这也是互金发展必不可少的几个条件,使得互联网金融朝着多元化模式去发展。

金融网销、智能头箍、众筹、区块链、虚拟货币、消费金融、互联网保险、供应链金融等等 都是互联网金融发展的模式 ,目前各个领域业务模块的发展都十分迅速,再加上我过经济与金融的不断发展,使得我国互联网金融也坐上了高速发展的列车。

二、互联网金融的业务模式之P2P

在生活中,P2P是我们所接触最多的产品,这里就重点讲一下关于P2P的业务模式。p2p也有很多不同的模式业务,但不管何种模式,互金协会在2016年8月的时候,界定 p2p只可以作为信息中介存在,从而给p2p平台定性为,网络借贷信息中介机构 。近几年p2p飞速发展,它也随之成为了互联网金融的代名词,但大家这里要知道的是, p2p只是互金产品众多业务模式中的一种 。

上图讲述了某P2P平台的运营模式,借款人有借款需求,可通过p2p平台进行申请借款,借款人可以是公司、可以是个人, 平台通过风控给借款人进行风险投资和评估定价 ,同时发布给投资人进行投资。 当募资完成,并给贷款人发放贷款时 ,三方的合同就成立了。

那么P2P平台与传统金融业务模式相比,有哪些优势和不足呢?如上图所示,在传统业务模式中,融资者进行融资,要形成贷款消费债权,在银行的渠道中,经过专业人士进行打包,再由专业人士进行分组产品,最后出售给基金公司,基金公司会将其包装成为理财产品,投资者进行理财产品的购买,才可以完成整个业务流程。在这个过程中,银行、产品打包分组、基金公司购买、理财产品包装,都需要消耗掉大量的成本,这些成本其实都是投资者的收益。

在传统的理财当中流程繁琐, 中介处理过程中消耗大量的利益,这也就是为什么传统理财产品和银行理财产品收益率较低的原因 ,然而p2p平台则省去了这些中间环节(虚线中所标注的),这也是 p2p平台收益率很高 的原因。当然这些都是在安全的前提下,也有很多用户处于对互联网的不信任,很多人选择了低收益保守的银行理财产品。所以,传统理财中,收益较低,但由于是银行所发布但产品,安全很可靠;互联网金融中的p2p产品,则是收益高,但有时互金公司跑路,倒闭等现象的出现,使得 资金安全性无保障,也会让不少用户担心 。

互联网金融就是传统金融的网络化和去中介化 。但是话又说回来, 互联网金融的本质,还是金融,只不过是用互联网将传统金融变得更加轻盈、直接、大众、易懂 。

总结一段话来讲的话,互联网金融是传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式。这些清晰的概念告诉大家后,相比大家对互联网金融中的p2p,了解已经相对清晰了。

三、 互金业务都绕不开的用户需求

互联网金融的主要业态有很多,如:互联网支付、网络借贷、股权众筹融资、金融网销、互联网保险等。 但不管多少种业态,多少种模式,都离不开金融的本质,离不开用户的需求。 用户的基本需求又有哪些?基本分为三大类:投资、融资、支付 。

我们从这三类需求中来 进行用户分类 ,可分为资金盈余者、资金短缺者和所有的大众。投资所针对的使资金盈余者,他们 想要金钱通过不同时间的错配和流通,生成更多的钱 ; 资金短缺者,通过融资来拿到贷款,通过不同时间的错配,来支付利息,并在需要钱的时候,可以及时拿到 ; 第三类则是为了资金流动,是所有人的需求 。

不管何种金融模式,不管是p2p、股票、基金、私募、借贷、支付都离不开这三种需求,从最根本的三种需求,我们也可以理解 市面上大部分产品的本质 。仅需要对号入座即可。这也帮助我们再次温习一下金融的概念, 金融即时资金的流动与融通,通过不同的时间来错配,达到最大的效果,让资金的流量和流速来发挥它的最大价值 。

结语:

我们介绍了互联网金融的基本概念、发展历程、业务模式及用户的基本需求,相信大家对互金产品已经有了一个基本的框架,这些对于互金产品在后期设计中的理解是很有帮助的。互联网金融是一个很广的领域,接下来我们会在理财与小额信贷方面进行深入的讲解,大家有了这些基础知识,接下来的理解也会更佳清晰易懂。

最后我所要强调的是: 金融关系到一个国家的兴衰,不管是哪一方面的金融,国家都必然会进行大力监管 ,国家政策对金融行业的影响是不可忽视的,想要对金融有深入的了解,大家务必要 时刻对国家金融政策保持极高的敏感度 ,这样更助于我们在金融领域的成长。

———————————————————————————————————————————————————>

1) 对国家金融政策保持极高的敏感度。防止金融平台的野蛮生长。

2)在金融领域,用户的基本需求是什么? 基本分为三大类:投资(获取利息)、融资(短时间内能拿到钱)、支付(资金流通)。这是最根本的三种需求。

3) 互联网金融就是传统金融的网络化和去中介化。

4)P2P的过程:三关系,风险评估。

5) 互联网金融中的p2p产品,收益高,但是资金安全性无保障,也会让不少用户担心。 所以在app中要凸显出安全保障的内容:律师事务所等

6) 设计的本质是:解决问题。解决问题则需要了解需求,并找需求的根源。

7)嗷呜宝理财地址模块,不是用户的需要,而是产品的需要;因为不是商城性的apk,平台不会经常给用户邮寄物品,不需要用户添加收货地址的; 完全是产品提出的需求,活动礼品发放的需要。

肖文杰尽管之前没有创过业,却在腾讯财付通团队积累了五年经验,并做到产品总监岗位,出来创业是带着一支正规军。( 想创业需要有工作经验;需要有正规的创业团队 )。

中国金融科技公司终于在2017年迎来大爆发。

达内早期在培训招生和宣传上遇到了一些困难,尤其是对于还没进入工作岗位的学生而言,根本无法承担高昂的培训费用,唐宁当时就想,能不能让学生少交或不交钱,先接受培训,再慢慢还款( 培训贷款:这是一种有保障的放款方式;场景消费金融 )。

建立中国的信用价值体系(风险评估)。

小额借款模式。

“他平时从来不喝酒,那天他让服务员去帮他买了一瓶啤酒,一饮而尽, 当场嚎啕大哭起来,这件事对我触动很大 ,这是我决定全职出来创业的很重要的一个触发点。”

张俊妻子答应给他三年时间去闯,这期间她养家,要没有做成再另谋出路( 还是格局太小了 )。

一个既有金融背景又有互联网背景的复合人才。

“我可以了,真的可以了,走不到的路就算了。”

打铁得靠自身硬,最终要实力说话,你如果软弱,资本市场就是嗜血的性格,吃你不吐骨头。不挣钱对不起股东,不挣钱对不起我们自己,不挣钱对资本市场没有交代。

p2p网贷平台发展至今已经有6、7年的时间,包括传统的老牌平台 拍拍贷,人人贷,都已经是为圈内所熟知的知名网贷平台 ,网贷平台一方面满足了 借款需求的用户,另一方面也满足了投资人的需求-高额的利息回报 。

人们更看重余额宝的灵活性,流动性 。

互联网销售理财产品 开始接连掀起 “抢钱”活动,不过,需要提醒广大投资者要关注 理财产品的历史业绩和投资能力 , 不要被所谓的“高收益”忽悠 。