简单介绍

sklearn中的LinearRegression类拟合了一个带有系数

的线性模型,使得数据集实际观测数据和预测数据之间的残差平方和最小:

其中向量

为coef_,定义

为intercept_

coef为系数、intercept为截距;

sklearn在coef和intercept后加上的下划线是为了表明这个是模型更新的属性。

数学解释

普通最小二乘法是解决线性回归问题最为普通的一种方法。

约定:

-

表示第

个样本点

-

表示第

个样本点的第

个特征

-

表示样本点

的第

个特征

维平面里有 个点 , 其中

假设函数 :

的向量形式:

其中:

点 的残差:

损失函数(残差平方和):

损失函数的向量形式:

最小二乘法推导过程:

由 得出:

使用矩阵求解回归系数的方法不需要对数据进行归一化处理, 而用梯度下降法则需要

当维度未上万, 用最小二乘法, 维度上万了, 用梯度下降法

对于普通最小二乘的系数估计问题,其依赖于模型各项的相互独立性。当各项是相关的,且设计矩阵 X 的各列近似线性相关,那么,设计矩阵会趋向于奇异矩阵,这会导致最小二乘估计对于随机误差非常敏感,产生很大的方差。例如,在没有实验设计的情况下收集到的数据,这种多重共线性(multicollinearity)的情况可能真的会出现。

sklearn中的最小二乘

1、首先从sklearn的linear_model(即线性模型)模块中引用LinearRegression类并实例化一个对象(该对象即为一个模型)。该类实现了普通最小二乘法。

from sklearn.linear_model import LinearRegression

model = LinearRegression()该方法使用 的奇异值分解来计算最小二乘解。如果 是一个 size 为 的矩阵,设 ,则该方法的复杂度为

LinearRegression类有4个参数:

| 参数 | 解释 | 默认值 | 说明 |

|---|---|---|---|

| fit_intercept | 是否为该模型计算截距 | True | 如果设为False,计算的时候将不会考虑截距(如当你的数据已经中心化了可以设为False,否则不是特殊情况不建议修改改参数)。 |

| normalize | 是否在训练之前对X做归一化处理 | False | 如果设置为False,训练之前可以使用sklearn.preprocessing.StandardScaler来做归一化处理;如果设置为True,X将减去平均值然后除以

范数 |

| copy_X | 是否保存一个X的副本 | True | 如果为True,保存一个副本,否则会被重写 |

| n_jobs | 计算机并行数 | 1 | 如果设为-1,所有cpu均会启用。只有当标签数大于1或者处理大型数据时这个选项才会起作用,一般情况不建议修改。 |

看到这么多参数讲真有点头疼,庆幸的是LinearRegression将这几个参数都设置了默认值,而且sklearn会尽量保证所设置的默认值最合理最高效(特别是在一些带超参数的模型如svm中,这点尤为重要)

2、然后使用model的fit方法来训练该模型

X = [[0, 0], [1, 1], [2, 2]] # features

y = [0, 1, 2] # labels

model.fit(X, y) # 训练fit方法有3个参数

| 参数 | 解释 | 默认值 | 说明 |

|---|---|---|---|

| X | 训练数据 | 无 | [n_samples, n_features]形状的numpy数组或稀疏矩阵。如果是别的形式(如列表),将被自动转成numpy数组 |

| y | 目标值 | 无 | [n_samples, n_targets]形状的numpy数组。如果是一维的,会自动转成[n_samples, 1]的形状 |

| sample_weight | 样本的权重 | None | [n_samples]形状的numpy数组,是否计算样本的权重,若为None,则所有样本权重相等 |

3、调用model的属性来查看训练结果

print(model.coef_)

print(model.intercept_)运行结果为

[0.5, 0.5]

2.220446049250313e-16我们看到截距项约为

,近乎为0。其实手动计算一下我们会发现截距项就是0,之所以会出现intercept_非常接近于0但不为0这种情况,是因为计算机计算误差,不能保证完全一样。当然这个误差可以忽略不计。

4、利用predict方法进行预测

X2 = [[3, 4], [5, 6]]

print(model.predict(X2))运行结果为

[3.5, 5.5]predict方法只有X这一个参数

| 参数 | 解释 | 默认值 | 说明 |

|---|---|---|---|

| X | 需要预测的样本 | 无 | [n_samples, n_features]形状的numpy数组 |

5、利用score方法计算

系数

关于 系数的数学解释,请查看这里

X_test = [[1.5, 2.5], [3.5, 4.5]]

y_test = [2.1, 3.9]

print(model.score(X_test, y_test))运行结果为

0.9876543209876545这个结果可以说是相当高了,说明数据拟合得非常好。

score方法有三个参数

| 参数 | 解释 | 默认值 | 说明 |

|---|---|---|---|

| X | 测试样本 | 无 | [n_samples, n_features] |

| y | X的真实值 | 无 | [n_samples]或[n_samples, n_outputs] |

| sample_weight | 样本权重 | None | [n_samples] |

sklearn的api设计得十分合理,这5个方法在别的大部分算法里也可以套用,这一点对新人还是很友好的。

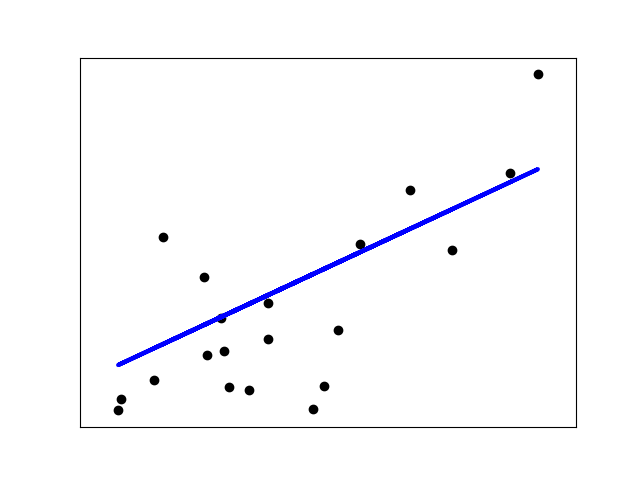

举个栗子

此示例使用糖尿病数据集的第一个特征。 在图中可以看到直线,显示线性回归如何尝试绘制直线,这将最好地最小化残差平方。 然后还计算了模型的系数,残差平方和 系数。

import matplotlib.pyplot as plt

import numpy as np

from sklearn import datasets, linear_model

from sklearn.metrics import mean_squared_error, r2_score

# 读取糖尿病数据

diabetes = datasets.load_diabetes()

# 仅使用一个特征

diabetes_X = diabetes.data[:, np.newaxis, 2]

# 将features分为训练集和测试集

diabetes_X_train = diabetes_X[:-20]

diabetes_X_test = diabetes_X[-20:]

# 将labels分为训练集和测试集

diabetes_y_train = diabetes.target[:-20]

diabetes_y_test = diabetes.target[-20:]

# 创建线性回归模型对象

regr = linear_model.LinearRegression()

# 训练

regr.fit(diabetes_X_train, diabetes_y_train)

# 预测

diabetes_y_pred = regr.predict(diabetes_X_test)

# 模型的系数

print('Coefficients: \n', regr.coef_)

# 均方误差

print("Mean squared error: %.2f"

% mean_squared_error(diabetes_y_test, diabetes_y_pred))

# R^2系数

print('Variance score: %.2f' % r2_score(diabetes_y_test, diabetes_y_pred))

# 绘图

plt.scatter(diabetes_X_test, diabetes_y_test, color='black')

plt.plot(diabetes_X_test, diabetes_y_pred, color='blue', linewidth=3)

plt.xticks(())

plt.yticks(())

plt.show()运行结果为

Coefficients:

[ 938.23786125]

Mean squared error: 2548.07

Variance score: 0.47