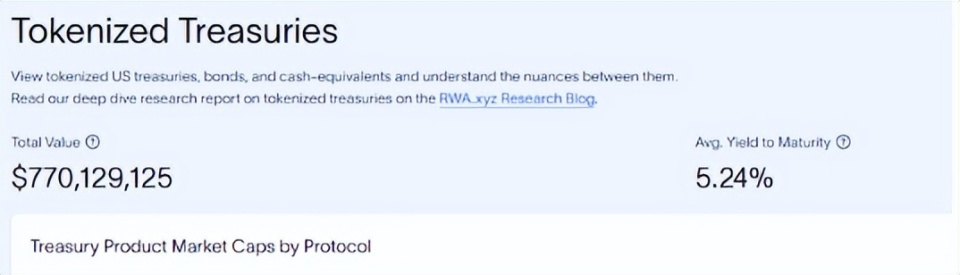

美债是目前 RWA 市场中进展较快的领域之一,目前该市场的规模(TVL)已经达到了 $770 M,并且美债 RWA 市场目前正在以每月大约 10% 的增长速度扩大规模。

图源:app.rwa.xyz/treasuries

在该领域,固定收益类美债产品占据了主要的市场,包括 MakerDAO 、Mountain Protocol 、Angle Protocol 、Frax Finance 以及 Ondo Finance 等主要协议都是该方向的布局者,它们的配置对象通常为短期国债和国债逆回购。相对而言,美债固定收益类能够提供长期稳健的收益,我们看到这类 RWA 产品通常是从用户那里筹集美元,再买入美国国债,并将产生的部分利息分享给用户。

在 rwa.xyz 数据上看,美债 RWA 产品所提供的平均收益率大约为 5.24%,这也意味着固定利率类美债 RWA 产品对外提供的利率多集中在 4%-5% 之间,相对于目前阶段的 DeFi 市场收益而言,确实是一个不错的收益水平。

当然,很多人投资者将美债认定为是优质、稳定资产,但问题在于传统美债并不能广泛的面向所有投资者。据悉,美国公民想要成为“合格”的美债投资者,他们需要通过繁琐的 KYC(Know Your Customer) 和开户步骤才能具备投资资格,而对于非美国公民则更加繁琐。所以将链下的美债和链上结合,降低投资美债门槛,将美债的收益带到链上用户,是一个蓝海领域。并且很显然,这种全新的方式,也正在推动美债市场捕获更多的用户。

ProsperEx:推动美债 RWA 衍生品市场走向萌芽期

很显然,固定收益类美债 RWA 产品是该领域的主要方式,但很显然,这似乎并不能满足潜在投资者的投资需求。实际上,随着国际化和全球化趋势的加强,越来越多的投资者和交易者开始关注和参与美债衍生品市场,同时大型交易者期望通过衍生品来对冲波动风险,这也为市场提供了更多的机会和挑战。

ProsperEx 是一个链上衍生品协议,其正在计划推动基于美债的 RWA 系列产品。

一个方向是固定收益类美债产品,类似于 MakerDAO 、Mountain Protocol 、Angle Protocol 、Frax Finance 以及 Ondo Finance 等同赛道伙伴,ProsperEx 计划与系列合规方发行方,包括 DeFi 伙伴、信托以及银行机构等进行合作,将美债资产以代币化的方式引入到协议中,并从潜在的美债收益市场中获得固定、稳定收益,分润给所有购买者。

与此同时,在 5% 稳定收益的基础上,ProsperEx 将提供更为丰富的收益选择,而参与 ProsperEx 所提供的美债 RWA 投资不需要繁琐的 KYC,并且广泛的向所有投资者开放。

ProsperEx 作为 DEX,不久后也将为这些美债凭证代币提供包括债权转让在内的诸多场景,比如通过订单簿来为这些资产提供流动场景,以完成债权的链上变更,这种方式正在让所有交易者都能成为美债资产的持有者。

除了固定收益类产品外,未来 ProsperEx 另一个方向是基于美债 RWA 资产构建衍生品产品。 ProsperEx 计划推出以美债综合指、美债 RWA 债权凭证、美债稳定币资产数等为标的底,包括期权与合约玩法等在内的系列衍生品产品。相对于固定收益类产品,基于美债 RWA 的衍生品市场,正在让为投资者从美债市场带来更为可观的收益回报,该领域仍旧处于发展的空窗期。

实际上,传统资产标的本身与实体资产、政府信用挂钩,尤其是美债这种全球最主要的避险资产之一,投资者对其非常熟悉,这种信任度高的优质资产在认可度以及潜在投资者群体上更加广泛。广泛认可的标的资产有助于 ProsperEx 吸引更多的投资者,并参与到基于美国国债的全新衍生品市场中。

与传统加密资产不同,美国国债的不同期限和利率特征正在为衍生品产品提供了多样性的利用方式,有助于投资者利用这一多样性来满足不同的投资目标,包括套期保值、投机和风险管理,而在不同资产类别之间建立均衡的投资组合,更有助于降低整体风险水平。在美债资产 RWA 化后,其将具备可组合性与可编程性,这是一种独特的优势,ProsperEx 有望通过全新的衍生品探索,推动上述资产特性在链上充分发挥。

将美债引入 DeFi,链上世界的全新增长机会

随着美国政府财政赤字的加剧,美债市场规模正在实现前所未有的突破。在 2008 年时,美债的规模还只有 10 万亿美元以上,但来到 2023 年,美债已经突破了 32 万亿美元,而美债市场规模仍旧有望在未来实现进一步的突破。

实际上,美债市场已经形成了十分牢固的投资者体系。大量美国以外的中央银行、主权财富基金和其他国际机构持有美国国债作为储备资产,并且机构投资者,包括养老基金、投资管理公司、保险公司等,是美债市场的主要参与者之一。这些机构通常寻求相对低风险和稳定回报的投资选择,而美债作为固定收益工具,符合这些投资目标。

另一方面,美国政府通过不同的债券项目,如储蓄债券(Savings Bonds)等,提供了一种相对低风险的投资选择,以吸引广大的个人投资者。对于美债投资来说,他们对于美债未来的收益预期以及市场走势更呈现出一种乐观态度。根据此前彭博社对于众多投资者的采访中,绝大多数投资者认为,债务上限之争并没有对美债造成实质性的影响,他们认为美债仍旧是目前全球最安全的投资品之一,并长期保持乐观态度。

所以我们看到,美债在传统投资市场中,仍旧占据着十分重要的地位。

从加密市场本身看,目前加密货币总市值仅为 1 万亿美元左右,这与美债市场有着巨大的差距,并且美债 RWA 市场处于极早期(TVL 仅为 $770M),仍旧是蓝海市场。好的一面是,相对于股票、大宗商品等,美债作为政府信用资产在引入到链上的进程似乎更加顺滑,并呈现出一片欣欣向荣的景象。

随着更多的传统投资者进入链上市场,在固定收益类产品所提供的收益大致相似的情况下,更具创新性的美债 RWA 产品似乎更具市场,率先向美债 RWA 衍生品领域探索的 ProsperEx 更有望在早期市场中捕获美债投资者用户群体,包括个人投资者、机构等等。这不仅对于 ProsperEx 而言是一个全新的机会,同时对于缺乏捕获能力的加密市场同样是实现新一轮增长的机会。