前言

上一篇文章:《Eiten 一个构建美股投资组合的好帮手》中,我们讲解了Eiten这一个开源工具包,以及如何使用它来构建美股的投资组合。

所谓的投资组合优化,就是决定你的股票池的权重分配比例,这一步是在选股完毕之后进行的。关于选股,你可以阅读我们之前的文章:量化投资单因子回测神器 — Alphalens。

本篇文章我们将介绍如何使用Eiten做A股的投资组合优化,文中的股票都是随机选取的,请勿参考。

一、准备

开始之前,你要确保Python和pip已经成功安装在电脑上,如果没有,可以访问这篇文章:超详细Python安装指南 进行安装。

(可选1) 如果你用Python的目的是数据分析,可以直接安装Anaconda:Python数据分析与挖掘好帮手—Anaconda,它内置了Python和pip.

(可选2) 此外,推荐大家用VSCode编辑器,它有许多的优点:Python 编程的最好搭档—VSCode 详细指南。

请选择以下任一种方式输入命令安装依赖:

- Windows 环境 打开 Cmd (开始-运行-CMD)。

- MacOS 环境 打开 Terminal (command+空格输入Terminal)。

- 如果你用的是 VSCode编辑器 或 Pycharm,可以直接使用界面下方的Terminal.

git clone https://github.com/tradytics/eiten.git

cd eiten

pip install -r requirements.txt

pip install yfinance --upgrade --no-cache-dir

二、使用方法—A股

把你想要构建投资组合的候选股票列表写入 stocks/stocks.txt 中。A股的股票代码形式如下:

上海市场,股票代码后缀加 .SS, 如: 600519.SS 及 688111.SS

深圳市场,股票代码后缀加 .SZ 如: 000858.SZ 及 300498.SZ

比如我在 stocks/stocks.txt 中放入以下10只股票(随机选取的,请勿参考)进行投资组合优化:

600519.SS

601318.SS

600036.SS

000858.SZ

601012.SS

000333.SZ

600276.SS

002415.SZ

601166.SS

601888.SS

在终端输入以下命令运行,试试效果:

python portfolio_manager.py --is_test 1 --future_bars 20 --data_granularity_minutes 3600 --history_to_use 250 --apply_noise_filtering 1 --only_long 1 --eigen_portfolio_number 3 --stocks_file_path stocks/stocks.txt

参数说明:

is_test: 该值决定了程序是否要保留一些数据用于未来的测试。当这个值为True时,future_bars的值应该大于5。

future_bars: 构建投资组合时将排除的最近n条K线。这也被称为样本外的数据。

data_granularity_minutes: 你想什么频率的数据来建立你的投资组合。对于长期投资组合,你应该使用每日数据(3600),但对于短期策略,你可以使用分钟的数据(60、30、15、5、1)。

history_to_use: 是使用特定数量的数据还是使用我们从雅虎财经下载的所有数据。对于分钟级别的数据,我们只下载了一个月的历史数据。对于日线,我们下载了5年的历史数据。如果你想使用所有可用的数据,该值应该是 all,但如果你想使用较小的数据量,你可以将其设置为一个整数,例如100,这将只使用最后100条k线来建立投资组合。在本文例子中,我们只用250条K线,因为雅虎财经上沪深300指数只保存了1年半的数据。

apply_noise_filtering: 它使用随机矩阵理论来过滤掉随机性的协方差矩阵,从而产生更好的投资组合。值为1将启用它。

market_index: 你想用哪个指数来作为你的投资组合的基准值, 这里我使用了沪深300指数(000300.SS)。

only_long: 是否只做多。

eigen_portfolio_number: 针对Eigen策略,数字越小,风险和回报都会降低。

stocks_file_path: 你想用来建立投资组合的股票列表。

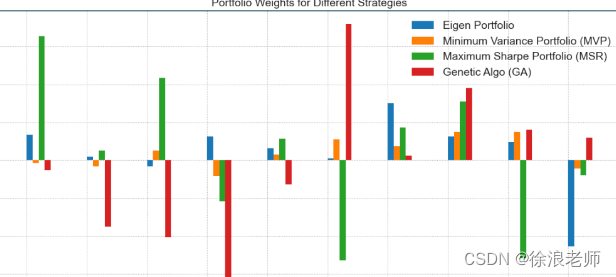

执行后首先你会在终端中看到输出的所有策略给每只股票分配的权重:

-------- Weights for Eigen Portfolio --------

Symbol: 000333.SZ, Weight: 0.3399

Symbol: 000858.SZ, Weight: 0.0496

Symbol: 002415.SZ, Weight: -0.0787

Symbol: 600036.SS, Weight: 0.3179

Symbol: 600276.SS, Weight: 0.1612

Symbol: 600519.SS, Weight: 0.0292

Symbol: 601012.SS, Weight: 0.7539

Symbol: 601166.SS, Weight: 0.3149

Symbol: 601318.SS, Weight: 0.2433

Symbol: 601888.SS, Weight: -1.1312

-------- Weights for Minimum Variance Portfolio (MVP) --------

Symbol: 000333.SZ, Weight: -0.0335

Symbol: 000858.SZ, Weight: -0.0812

Symbol: 002415.SZ, Weight: 0.1281

Symbol: 600036.SS, Weight: -0.2021

Symbol: 600276.SS, Weight: 0.0767

Symbol: 600519.SS, Weight: 0.2759

Symbol: 601012.SS, Weight: 0.1913

Symbol: 601166.SS, Weight: 0.3773

Symbol: 601318.SS, Weight: 0.3735

Symbol: 601888.SS, Weight: -0.1058

-------- Weights for Maximum Sharpe Portfolio (MSR) --------

Symbol: 000333.SZ, Weight: 1.6382

Symbol: 000858.SZ, Weight: 0.1264

Symbol: 002415.SZ, Weight: 1.0846

Symbol: 600036.SS, Weight: -0.5394

Symbol: 600276.SS, Weight: 0.2878

Symbol: 600519.SS, Weight: -1.3160

Symbol: 601012.SS, Weight: 0.4310

Symbol: 601166.SS, Weight: 0.7743

Symbol: 601318.SS, Weight: -1.2865

Symbol: 601888.SS, Weight: -0.2004

-------- Weights for Genetic Algo (GA) --------

Symbol: 000333.SZ, Weight: -0.1276

Symbol: 000858.SZ, Weight: -0.8724

Symbol: 002415.SZ, Weight: -1.0129

Symbol: 600036.SS, Weight: -1.5845

Symbol: 600276.SS, Weight: -0.3169

Symbol: 600519.SS, Weight: 1.7996

Symbol: 601012.SS, Weight: 0.0641

Symbol: 601166.SS, Weight: 0.9515

Symbol: 601318.SS, Weight: 0.4069

Symbol: 601888.SS, Weight: 0.2969

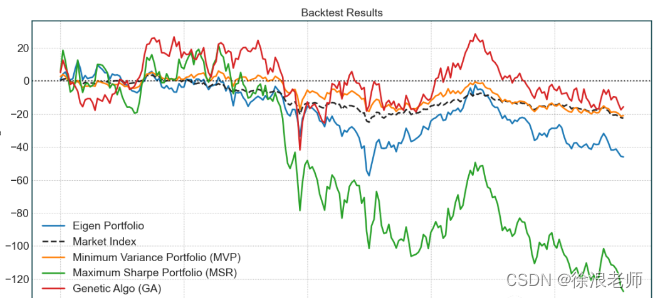

第二张图,你能看到每个策略的回测效果,可以看到,这10只股票的组合,使用GA策略的效果会比沪深300好一点:

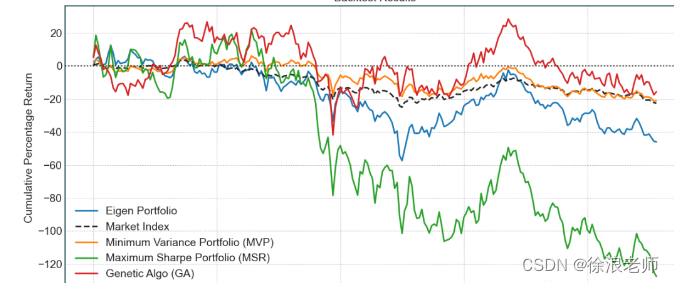

第三张图,我们设定了最后20个交易日用于测试,这是测试结果,由于近期市场处于下跌趋势,这10只股票也产生了剧烈波动,效果一般。

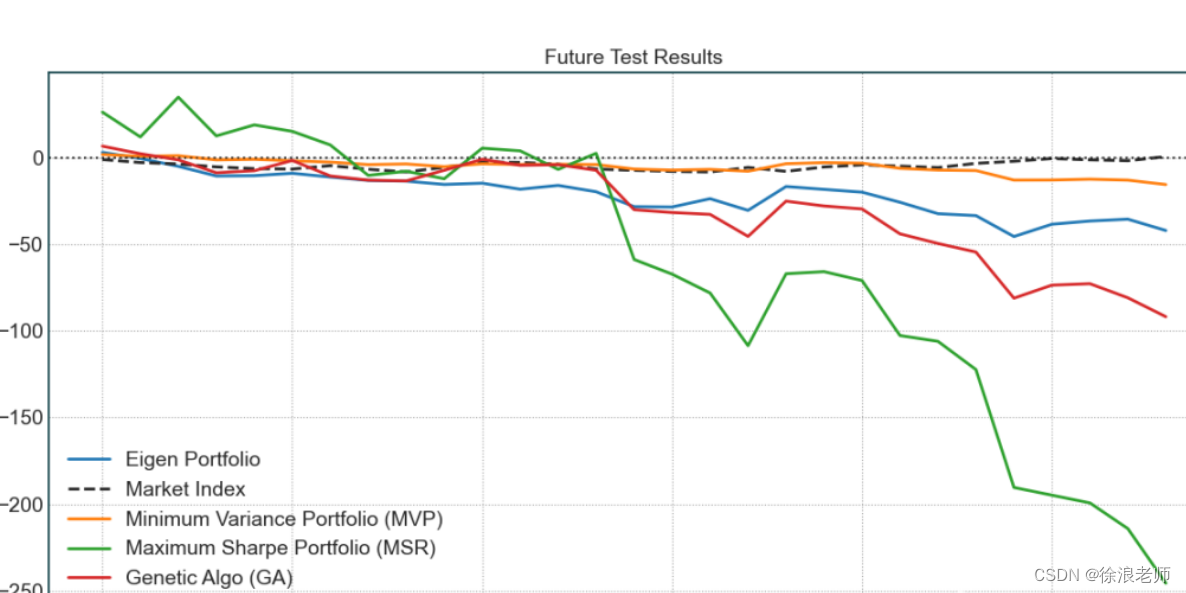

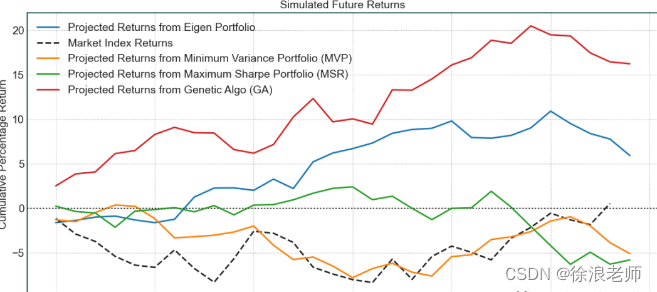

第四张图是对未来的一个预估,没有太大参考性。

三、四种策略的原理

3.四种策略的原理

可以看到输出的报告中包含了4种策略:

Eigen Portfolios 特征投资组合 (蓝色)

这些投资组合通常与市场相关性较低,会产生相对的高回报和阿尔法。然而,由于它们与市场相关性不高,它们也可能带来很大的风险。数字越小,风险和回报都会降低。

Minimum Variance Portfolio (MVP) 最小方差投资组合 (橙色)

MVP 试图最小化投资组合的收益方差。这些投资组合的风险和回报最低。

Maximum Sharpe Ratio Portfolio (MSR) 最大夏普比率投资组合 (绿色)

MSR 试图最大化投资组合的夏普比率。它在优化过程中使用过去的回报,这意味着如果过去的回报与未来的回报不同,那么未来的结果可能会有所不同。

Genetic Algorithm (GA) based Portfolio 基于遗传算法 (GA) 的投资组合 (红色)

这是 Eiten 模块内实现的基于 GA 的投资组合。通常能提供比其他策略更强大的投资组合。

总结

我们的文章到此就结束啦,如果你喜欢今天的量化投资内容,请持续关注二七阿尔量化。