来源微信公众号:阿N量化

心理学研究表明,人类的知觉和记忆并不像照相机那样,能够精确捕捉外界的信息并准确记录。对事物的感知和记忆方式会受到已有的经验、信念以及所处情境的影响。

投资者的决策受限于信息处理能力和心理因素,有以下常见表现:

代表性偏差

投资者通过复盘历史走势,总结出可重复的模式,作为自己的决策依据。但是,资本市场是复杂系统,投资者总结的经验一定是片面的。另一方面,资本市场也在进化,投资者的经验会过时。

历史不会简单的重复,面对失败是每一个投资者的必修课,意外甚至无法预测的事情会发生,小心安排的计划会失败。投资技术就是在不断失败的过程中逐渐发展的,从单根K线到K线组合,从均线、MACD到纷繁复杂的指标,到现在的量化交易,无一不是如此。

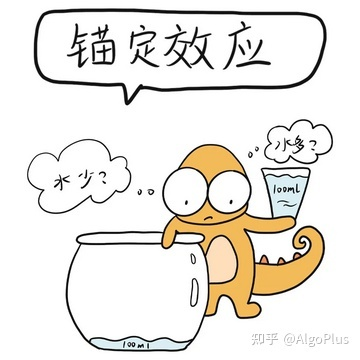

锚定效应

投资者通常会有意或者无意的以成本价、历史走势中出现的的最高和最低价、盘整区间的价格等为参考制定自己的交易计划。

例如,上涨趋势中,因被底部4元的价格所锚定,投资者认为股价在5元、6元等向上突破时太贵而错过了涨至9.6元的机会。当股价回调至6.5时,因被9.6元的高价所锚定,投资者反而认为此价格便宜而决定买入。

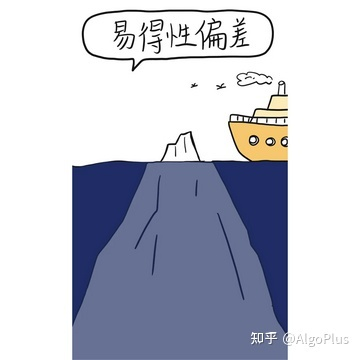

易得性偏差

信息的传播时间越长、传播范围越广、共识度越高,越容易被投资者获取,其中的价值就可能越低。投资者需要发掘藏在水面下更有价值的信息,而不是那些显而易见的表象。

例如,投资者倾向于认为好公司就是好股票。但是,作为长期存在的共识,白马股标签的信息价值早已被市场消耗。投资决策需要分析当下的收益风险比。好如茅台,可能因为被过度追捧,潜在风险大于预期收益,成为不好的股票。差如ST,可能因为被过度低估,预期收益大于潜在风险,成为好的股票。

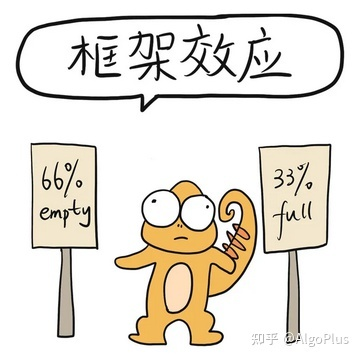

框架效应

投资者容易被信息的表述形式影响,而忽略信息的内容。积极的表述框架带来积极的结论,投资者愿意承担风险。消极的表述框架带来消极的结论,投资者回避风险。

损失带来的痛苦感比相同数量获利带来的满足感更强烈。所以,投资者在亏损情境中寄希望于股价反弹,倾向于采取激进策略持股待涨,在盈利情景中更担心获利回撤,倾向于采取保守策略锁定盈利。

确认偏差

一旦形成某种信念,投资者就会表现出对它的忠诚,从证实该信念的角度解读信息,并忽略与该信念相矛盾的信息。

例如,投资者总是在为所持有的股票寻找上涨的理由:强势市场中,持仓股票弱于市场,投资者解释说,这是主力洗盘;弱势市场中,持仓股票同步于市场,投资者解释说,这是技术性调整;弱势市场中,持仓股票强于市场,投资者解释说,这是有主力控盘……

控制错觉

因为缺乏知识、错误归因等而过度自信,投资者容易高估自己的能力,错误地认为自己能预测未来的价格走势,承担过高的风险而不自知。

例如,投资者认为在人口老龄化大背景下医疗行业将进入加速发展期,经研究后买入一只股票,最终获得了可观的收益。投资者将此归因于自己的选股能力强,而该股的上涨是因新冠疫情导致的防疫用品需求激增。当遇到损失时,投资者又将其归咎于“心态不好”、“运气不佳”等因素。

总之,没有任何事像投资一样需要时刻与人性的贪婪、恐惧和希望为伴。虽然无法做到完全客观理性,投资者仍需努力战胜自己,以战战兢兢、如临深渊、如履薄冰的态度,防范失控的风险。同时,投资者也不必为自己的局限而过度担忧,选择了投资就意味着要直面不确定性,成为一流的输家,这一点使你成为第一流的投资者。