2023年上半年,中国汽车市场需求逐步恢复,智能电动汽车市场则呈现出了“高歌猛进”的现象,但经纬恒润却面临了业绩大变脸。

经纬恒润(688326.SH)成立于2003年,基于Mobileye方案顺利进入了ADAS前装量产市场,一度凭借着智能驾驶、智能网联等板块业务的高增长获得市场关注。

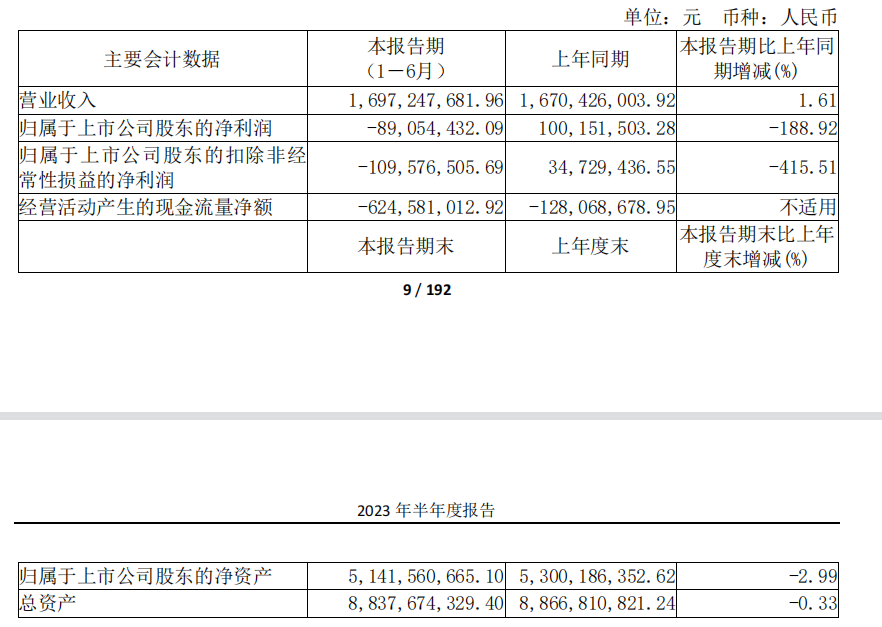

财报显示,过去的2018年-2022年,经纬恒润的营业收入由15.3亿元增长到40.22亿元,同期的归母净利润则从2077.5万元增长到2.34亿元,同比暴增了超10倍。

但今年上半年,经纬恒润的净利润却亏损了8905.44万元,同比由盈转亏;而扣非净利润则亏损了1.1亿元,同比大降415.51%。

然而,更大的危机还在慢慢来临,汽车电子电气架构正在往中央计算-区域控制架构迈进,传统汽车供应链体系正在迎来新一轮的重构,经纬恒润传统的车身控制器、网关等ECU业务正在面临被替代的风险。

与此同时,经纬恒润还面临着毛利率持续下滑、大客户切换供应商等危机,而此时智能汽车领域仍处于持续的高研发投入周期,且各个不同细分赛道的市场竞争正在趋于白热化。如此看来,经纬恒润即将迎来更加严峻的考验。

净利转亏

今年上半年,经纬恒润的营业收入是16.97亿元,同比增长1.61%;实现归属上市公司的净利润为亏损8905.44万元,同比下滑188.92%;而扣非净利润则亏损了1.1亿元,同比大降415.51%。

经纬恒润表示,净利润亏损的主要原因主要有两方面,一方面是公司的业务存在季节性特征,上半年收入占比相对较低;另一方面则是研发人员规模增长导致研发支出大幅增长所致。

但事实上,经纬恒润陷入亏损的背后,还存在主要客户接连被抢、主力业务营收下滑等问题,同时市场竞争也已经趋于白热化,这或许也是其净利润下滑的重要原因之一。

今年上半年,我国汽车产销持续上涨,其中新能源汽车的产销量依旧保持着快速增长的态势,智能驾驶、智能座舱等智能化功能的搭载量表现抢眼。

比如智能驾驶领域,根据高工智能汽车研究院监测数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配搭载L2(含L2+)交付新车324.35万辆,同比增长37.65%。其中,新能源汽车前装标配搭载L2(含L2+)交付新车147.13万辆,同比增长75.55%,前装标配搭载率为50.38%。

然而,在行业需求前景明朗的大背景之下,经纬恒润营业收入微增的背后,其主力业务——电子产品业务的营收却出现了下滑。

经纬恒润的主要业务分为电子产品业务、研发服务及解决方案业务两大板块。其中,电子产品业务主要包含智能驾驶、智能网联、智能座舱、车身和舒适域、底盘控制、新能源和动力等,上半年实现收入 12.65亿元,同比下降 2.28%;研发服务及解决方案业务实现收入 4.21亿元, 同比增长13.12%。

同样的背景之下,德赛西威、华阳集团、东软集团等同行企业的营业收入和净利润均保持着增长的态势。比如德赛西威今年上半年的营业收入是87.24亿元,同比增长36.16%;归属于上市公司股东的净利润6.07亿元,同比增长16.47%。其中,德赛西威的智能驾驶业务板块实现营收18.39亿元,同比增长86.38%。

经纬恒润的传统业务是车身控制器、灯光控制器等,依托于Mobileye迅速进入了ADAS前装量产市场,并且先后拿下了一汽资本、上汽恒旭、广汽资本、北汽产投等车企的投资,也使得其营业收入实现了快速增长。

过去的2020-2022年,经纬恒润的营业收入分别是24.79亿元、32.62亿元、40.22亿元,归属上市公司股东的净利润为7369.38万元、1.46亿元、2.34亿元。

但如今,中国各大汽车品牌及ADAS企业都争相发力L2+市场,Mobileye的不少客户都进入了平台切换周期,纷纷弃用Mobileye、继而选用地平线、TI等的芯片平台。经纬恒润乘用车ADAS系统大部分都选用了Mobileye的主控芯片,其营业收入必然也会受到一定影响。

数据显示,经纬恒润的辅助驾驶产品(基于Mobileye芯片及感知算法)主要乘用车订单贡献来自上汽荣威、一汽红旗以及吉利等车型,商用车则是来自一汽解放、重汽豪沃等车型。

此前上汽荣威大部分车型搭载的是Mobileye辅助驾驶方案,但目前上汽已经与地平线达成了战略合作,并且参股了地平线,而旗下荣威RX5也选用了地平线征程3芯片,而这恰恰是经纬恒润的重要客户。

与此同时,经纬恒润在一汽红旗的大部分车型也进入了被替代的周期。目前,一汽红旗面向SOA服务定制的L3级高阶自动驾驶解决方案已经选用福瑞泰克的ADC3.0域控制器平台,而此前一汽红旗已经与东软共同成立了联合创新中心,东团集团及东软睿驰已经拿下了一汽红旗诸多的智能座舱、智能驾驶相关项目定点。

半年报显示,经纬恒润与一汽、吉利、广汽、北汽、上汽、江铃、安通林等国内外知名大型整车厂或一级供应商存在业务关系。报告期内,公司来自前五大客户的收入占当期主营业务收入的比重为 48.88%, 客户集中度较高。

很显然,未来一旦主要客户持续更换供应商,经纬恒润的业绩依然会受到影响。此前,经纬恒润曾在招股说明书指出,为了抢占智能网联汽车市场,经纬恒润主动降价,导致主营业务毛利率持续下滑。2023年上半年,经纬恒润的毛利率为27.60%,同比下降1.67个百分点;而净利率则为-5.25%,较上年同期下降11.25个百分点。

考验加剧

现阶段,汽车电子电气架构正在往中央计算-区域控制架构演进,整个智能汽车市场的竞争更加激烈,同时整个供应链体系也将进入新一轮的洗牌周期。

在这样的背景之下,以经纬恒润为代表的传统电子电气架构下的ECU供应商,未来的产品线将面临着逐步被替代的风险。比如传统车身、网关供应商将逐步被域控制器、中央域控制器供应商所替代。

目前,在小鹏G9等新车型上面,由于采用了中央计算-区域架构,之前的中央网关(供应商:经纬恒润)已经被集成至中央域控制器,经纬恒润也被伟创力、航盛等供应商替代。

为了更好地适应汽车智能化的市场需求,经纬恒润一边频繁加码布局智能驾驶域控制器,一边成立座舱事业部,以完成智能驾驶+智能座舱+车身域控的全布局,从而增强企业的核心竞争力。

资料显示,经纬恒润在域控制器领域投入了较多的研发资源,包括基于TDA4、EyeQ6等不同组合的低成本、中低算力行泊一体域控制器,以及高性能计算平台HPC、底盘域控制器等。经纬恒润在互动平台表示,行泊车一体域控制器、底盘域控制器已经量产,但基于国产高算力芯片方案的新一代智能驾驶域控产品还处于样件研发阶段。

不过,经纬恒润目前在哪吒的双TDA4域控方案,主要是单一硬件方案,感知算法仍然来自第三方合作伙伴,竞争力与主流ADAS供应商存在一定的差距。

另外需要特别提及的是,智能驾驶市场竞争已经异常激烈,经纬恒润不仅要面临Mobileye在中国市场的其他合作伙伴——知行科技、易航等的直接竞争,还要面临着博世、采埃孚、大陆、安波福等国际巨头的竞争。同时,包括魔视智能、极目智能、智驾科技、MINIEYE、禾多科技、华为、大疆等更多的本土供应商已经陆续进入前装上车周期。

比如在域控制器赛道,经纬恒润的潜在对手,除了知行科技等中国本土Tier1之外,还有Jabil等众多汽车零部件代工巨头,市场已经进入红海竞争周期。

在这样的背景之下,智能网联汽车领域还需要持续的高研发投入,但此时经纬恒润的现金流却在已经承压、债务压力大。财报显示,经纬恒润今年上半年经营活动产生的现金流量净额为-6.25亿元,而流动负债合计为32.66亿元。

总体来看,智能网联业务已经成为了不少上市公司营收增速最高的业务板块,但同时竞争也不断加剧,新技术落地进度也在加快。有业内人士直言:“智能驾驶的真正收获期还没有到来,未来仍面临着诸多的挑战。”