“累了、困了,喝东鹏特饮”,这句朗朗上口的广告词是很多人对于功能性饮料的第一印象。而这句经典广告词背后的公司便是如今发展如日中天的东鹏饮料。近些年,东鹏饮料凭借快准狠的营销、推广打法,迅速在功能性饮料市场攻城略地,逐渐成长为“销量一哥”。

根据尼尔森IQ报告,数据显示,东鹏特饮(东鹏饮料的核心产品)2023年上半年,在中国能量饮料市场中销售量占比达40.86%,排名保持第一;销售额占比达29.06%,排名维持第二。

8月7日,东鹏饮料公布了2023年半年度报告。财报显示,东鹏上半年营收、净利润均实现了高增长,公司整体处于一个稳定的增长阶段。那么,一路狂飙背后,东鹏饮料下了哪些“狠功夫”?市场又关心东鹏的哪些方面?未来,东鹏还有多少增长空间?

东鹏饮料产品家族

东鹏上半年营收54.6亿元,第二增长曲线初显

8月7日,东鹏饮料发布2023年半年度报告。报告显示,公司上半年实现营业收入54.6亿元,同比增长27.24%;净利润为11.08亿元,同比增长46.84%;扣非净利润为9.9亿元,同比增长38.59%。从营收和净利润这两大基本数据来看,东鹏饮料2023年上半年整体仍保持高速增长,基本面向好。

分季度来看,公司第二季度实现增长提速,在功能饮料市场上仍具有增长潜力。数据显示,公司第二季度实现营收29.69亿元,同比增长30%,环比增长19%;净利润6.11亿元,同比增长49%,环比增长23%。

分区域来看,东鹏上半年广东区域实现销售收入18.79亿元,同比增长14.05%。而据弗若斯特沙利文报告,东鹏饮料目前在广东区域市场的占有率已超过50%。据业内人士分析,在如此高的市占率之下,广东区域的收入增速便显得相对较慢,或许已见“天花板”。

面对这一局面,东鹏采取了全国化战略。数据显示,广东区域实现销售收入18.79 亿元,收入占比34.45%,较去年同期下降4.01%;而全国区域实现销售收入29.92亿元,收入占比达54.84%,较去年同期上升3.07%,全国化推进略有成效。值得一提的是,西南区域、华北区域增速较为明显,增速远高于全国区域平均增长速度,同比增速分别达59.71%、67.91%。

而在渠道方面,东鹏饮料也在追赶红牛。数据显示,截至报告期末,东鹏饮料已有2796 家经销商,实现地级市100%覆盖,销售终端网点数量由2022年6月30日的250万家增长至330万家,增长比例达32%。而在今年3月,东鹏饮料在一份投资问答中表示,红牛市场覆盖接近300-400万个网点,可见,东鹏和红牛两家的销售终端网点数量差距正在逐渐缩小。

分品类来看,第一大单品“东鹏特饮”销售收入占比超9成,仍是营收的绝对主力。数据显示,2023年上半年,第一大单品“东鹏特饮”销量占比由91.51%下降至87.45%;销售收入占比由96.13%下降至94.13%。第一大单品销量、销售收入占比轻微下降,反映了东鹏正在逐步推进的第二增长曲线战略。数据显示,其他饮料销量占比由8.49%提升至12.55%;销售收入占比由3.87%提升5.87%。

但目前功能饮料市场增长乏力,据尼尔森数据显示,2022年中国功能饮料销售量同比下降2.3%,销售额同比下降4.8%。而公司开拓的其他新品牌饮料,收入占比仅个位数,第二增长曲线培育不及市场预期。因此,考虑到品牌发展的周期性和消费者口味变迁等因素,综合来看,东鹏饮料作为一家上市企业,目前存在过于依赖单一产品的风险。

但东鹏在第二曲线上的投入的精力并不少。此前,东鹏饮料表示,今年东鹏大咖将作为公司第二曲线重点发展,并进行了梯媒、公交、地铁等广告投放。目前这款产品已处于铺货状态,已在全国20多个一二线城市进行售卖。

反馈到财报上,东鹏饮料在新品推广上也的确较为重视。数据显示,2023年上半年,东鹏饮料销售费用为8.63亿元,较去年同期增长22.85%,创历史同期新高,其中宣传推广费3.76亿元,同比增加21.71%,占销售费用的比例为43.56%。

然而,在高增长的销售费用下,东鹏大咖等新品的收入效果却不甚理想。数据显示,2023年上半年东鹏特饮销售收入51.35亿元,但包括东鹏大咖、东鹏补水啦、东鹏气泡特饮等在内的其他饮料收入仅3.20亿元。

总之,东鹏饮料上半年,整体上仍保持了较高速度的增长,仍处于市场上升阶段。但功能饮料行业增速放缓,市场天花板可能正在接近,东鹏饮料需要培育出新的增长极,来实现突破。

但公司此前重点投入的东鹏大咖表现不及预期,市场对东鹏饮料目前有关第二曲线的规划存在疑虑。那么,东鹏能否再造一个“东鹏”,并实现可持续发展?

咖啡与电解质水,谁将成为下一个“东鹏特饮”?

东鹏饮料实控人、董事长林木勤曾公开表示:“未来三年,我们必须培育发展出第二增长曲线。我们不能有躺平的心态。”据悉,2023年-2025年,东鹏饮料的发展目标为,启动“全国全面发展,培育第二曲线”的发展计划,以能量饮料为第一发展曲线,咖啡饮料、电解质饮料为第二发展曲线,茶饮料、常温油柑汁等产品为战术和孵化产品,冲击中国能量饮料第一品牌。

然而,东鹏2023年上半年财报出炉后,市场对于公司此前将“东鹏大咖”作为第二曲线的重点发展对象,这一规划表示担忧。

第一,从市场定位来看,咖啡和能量饮料的用户存在“需求重叠”,未来,咖啡很有可能发展成能量饮料的替代品,抢占能量饮料用户。从不同行业对于功能类饮品的偏好差异也可以看出这一发展趋势。目前,国内能量饮料的主要用户为司机。据头豹研究院《2022中国能量饮料行业概览》,能量饮料消费者中,司机占比66%,白领占比21%。

而咖啡的消费者则主要为一二线城市的白领女性群体。据中研网,目前中国咖啡爱好者主要为年龄在20岁至40岁之间的一线城市白领。其中,一二线城市的咖啡爱好者中女性占比接近六成。而这类消费群体近年来更加偏好现磨咖啡,而不是瓶装类的即饮咖啡。

第二,咖啡赛道内卷下,东鹏整体优势不明显。目前,国内咖啡市场在瑞幸、库迪、蜜雪等企业的竞争下,现磨咖啡价格进一步下探至10元以下,口味也逐渐向年轻消费者更加喜爱的奶咖化、多样化方向发展。

对比来看,东鹏大咖目前在咖啡赛道上的知名度、口味多样性等竞争性不够,产品销售效果虽符合公司期望值,但产品销量高增长性不明显。东鹏饮料集团董事会董事、副总裁、董事会秘书刘丽华表示:“东鹏大咖已于今年3月份开始大规模铺市,目前,该产品的新增客户群已超过320万,动销情况符合我们的期望值。”

但瑞幸咖啡的消费者客群增长速度远高于此。瑞幸咖啡介绍,公司在第二季度平均每月交易客户数为4310万,较2022年同期的2070万增长107.9%,估算较今年一季度的2949万增长46%。同时,瑞幸咖啡在6月的交易客户数量已经突破了5000万。

综上所述,松果财经认为,目前,消费者对于东鹏和咖啡的关联性认知不足,东鹏大咖不能很好地延用东鹏饮料现有的“功能性”品牌效应,在咖啡这一细分赛道中,将东鹏大咖作为第二曲线的重点进行培育或将存在诸多挑战。

而对于另一个培育对象“电解质饮料”,万联证券在一份研报中表示,电解质水或构筑第二增长曲线。

原因一,从产品端来看,电解质水等运动饮料在产品属性和品牌形象上与能量饮料更为接近,更容易把握用户心智。此前,东鹏通过广告投放、渠道推广等方式,使得“能量饮料”这一品牌标签形象深入人心。而东鹏特饮目前又是杭州亚运会官方的指定功能饮料,公司品牌形象与“运动”的关联性进一步加强。随着运动场场景复苏,大众对于电解质水的认知度逐渐增加,东鹏补水啦(电解质饮料)的推广或将更易被大众接受。

原因二,电解质水所属的运动饮料市场目前尚处于“蓝海”,增长空间更大。恒州诚思调研数据显示,随着中国运动人群规模不断扩大,未来中国运动饮料市场需求量将持续扩增,预计2023年中国运动饮料销量将达到268.2万吨,市场规模将达到215亿元。

同时,国内运动饮料领域竞争格局更优,目前尚无绝对龙头。据了解,中国运动饮料概念是由国外市场引进,随着中国运动饮料市场的快速增长,一些优秀的外资运动饮料品牌已经率先进入国内市场,进行布局。如美国第一运动饮料品牌佳得乐和日本知名运动饮料品牌宝矿力水特等。而国内品牌目前有脉动、健力宝、尖叫等。

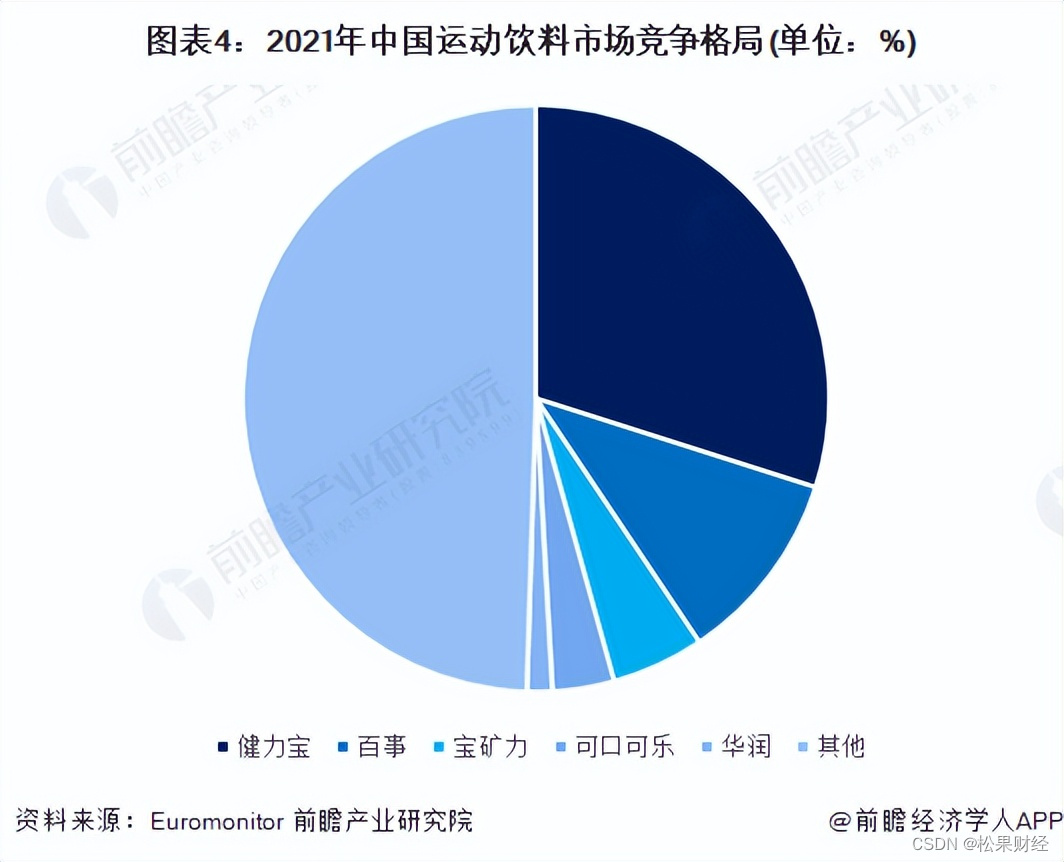

但在泛运动饮料领域,目前尚未诞生真正的国民品牌或者巨头。根据Euromonitor数据,在2021年中国运动饮料市场中,第一名是健力宝,市场占比达29.9%;第二名是百事,市场规模占比达10.7%;第三名是宝矿力,市场规模占比达5.1%。综合来看,运动饮料目前行业集中度较高。

在这样的竞争格局下,东鹏若加大研发力度,依托现有品牌优势,或将在运动饮料市场中争得一席之地。目前,东鹏饮料销售费用持续保持高位。财报显示,2020年至2023年上半年,公司销售费用分别为9.04亿元、13.68亿元、14.49亿元、8.63亿元,销售费用率分别为18.23%、19.6%、17.04%、15.81%,三年半累计投入销售费用高达45.84亿元。

对比之下,公司研发方面投入略有不足,近年研发费用率均未过1%,处于行业较低水平。数据显示,2020年至2023年上半年,公司研发费用分别为3554万元、4280万元、4375万元、2543万元,对应的研发费用率分别为0.72%、0.61%、0.51%、0.47%。

原因三,东鹏渠道优势逐渐显现。据了解,公司不断完善渠道体系建设,建立了线上线下结合、全方位、立体式的销售渠道覆盖网络,稳步推进全国化拓展,目前销售终端网点数量达330万家。

同时,东鹏依托渠道网络,打造场景化消费。目前,公司产品遍布全国各地的传统城乡便利店、连锁超市、零售店、加油站、自动贩卖机、网吧、交通服务处、娱乐场所等场所,并强化产品在终端的陈列,例如,增加冰柜投放、提升产品冰冻化比例,提高终端曝光率等。这些举措将更加利于电解质水产品更加精准地触达消费人群,拉动销售增长。此前,东鹏饮料集团董事会董事、副总裁、董事会秘书刘丽华也表示,公司的电解质饮料产品2月上市以来动销良好,具备成为第二个大单品潜力。

原因四,鉴于良好的动销表现,公司已经开始加大对东鹏补水啦(电解质饮料)的广告投放。例如,线下方面,东鹏通过分众和新潮梯媒投放、入驻核心地铁包站、投放公交车体及高铁检票口刷屏机等多种线下媒介渠道,对“补水啦”进行运动、景区等“汗点”饮用场景教育,快速提升品牌声量。

线上方面,东鹏在互联网视频网站投放影视剧的贴片硬广,并在BSK和NYBO等多项体育赛事上赞助这款产品,向更多年轻人传递快速补充电解质,喝东鹏补水啦,挖掘更多潜在消费人群。

总之,东鹏饮料通过打造“东鹏特饮”这一大单品,在推广、品牌、渠道等方面优势明显,公司具备再造一个“东鹏”的实力。而从目前市场的竞争情况来看,“电解质饮料”似乎比“东鹏大咖”更具有增长潜力。

总结:

综上所述,2023年上半年,东鹏保持了较高的增速,取得了亮眼的业绩。但对于核心产品已经发展较为成熟的公司来说,要想不被淘汰,必须发展第二曲线,打造新增长极。目前,东鹏饮料实施多品牌策略,在多个细分赛道不断推出新品,积极寻觅第二曲线。

其中,公司着重发力的咖啡赛道,如今内卷愈加严重。对于东鹏大咖能否杀出重围,市场仍持观望态度。同时,东鹏通过不断探索,在运动饮料领域找到新的突破点,推出东鹏补水啦这一电解质饮料,并通过加大广告投放,来提高知名度。

未来,经过前期的市场教育后,东鹏若不断加大研发力度,或将在电解质这一细分赛道中,成功打造第二曲线,实现更高增长。

来源:松果财经