一、奇异谱分析(Singular Spectrum Analysis, SSA) 简介

奇异谱分析(Singular Spectrum Analysis, SSA)是一种处理非线性时间序列数据的方法,通过对所要研究的时间序列的轨迹矩阵进行分解、重构等操作,提取出时间序列中的不同成分序列(长期趋势,季节趋势,噪声等),从而进行对时间序列进行分析或去噪并用于其他一些任务。

奇异谱分析主要包括四个步骤:嵌入——分解——分组——重构。

1、嵌入,将有限长度的一维时间序列用合适的时间窗口长度L进行滞后排列得到轨迹轨迹矩阵。

2、分解,对轨迹矩阵进行奇异值分解,即分解成左矩阵、奇异值、右矩阵相乘。

3、分组,简单来说将所有的 L 个成分分组为 C 个不相交的组,代表着不同的趋势成分。

4、重构,用迟滞序列通过时间经验正交函数和时间主成分来进行重建,获得更平滑和趋势明显的序列。

详细参考:

https://blog.csdn.net/Lucky_Go/article/details/103109045

https://ssa.cf.ac.uk/zhigljavsky/pdfs/SSA/SSA_encyclopedia.pdf

二、数据准备

假设预测物品为某一股票,则在同花顺软件中下载其近二年交易数据,以收盘价作为当日价格。

同花顺数据文件格式如下:

--===============================================================

-- 文件头16个字节剖析(日线)

-- 0x6864312E3000 6 固定

-- 0x???????? 4 记录数

-- 0x4800 2 记录开始位置: 64是错的, 文件头 + 列定义 = 72 0xC000 = 192

-- 0x3800 2 每记录的长度: 56 0xB000 = 176

-- 0x0E00 2 每记录的列数: 14 0x2C00 = 44

-----------------------------------------------------------------

-- 列定义: 04表示列长度

-- 0x01300004 4 日期

-- 0x07700004 4 开盘价

-- 0x08700004 4 最高价

-- 0x09700004 4 最低价

-- 0x0B700004 4 收盘价

-- 0x13700004 4 成交金额(元)

-- 0x0D700004 4 成交量(股)

-- 0x0E700004 4 FFFFFFFF

-- 0x0F700004 4 FFFFFFFF

-- 0x11700004 4 FFFFFFFF

-- 0x12700004 4 FFFFFFFF

-- 0x50700004 4 FFFFFFFF

-- 0xE7700004 4 FFFFFFFF

-- 0xE8700004 4 FFFFFFFF

--===============================================================

其交易数据二进制文件头部数据如下:

由于其原始数据为二进制文件,需将期转换成数据表格以方便算法使用。用SQL语句将数据块直接读入数据表中。部分代码如下:

if object_id('THS.dbo.T600926') is not null drop table THS.dbo.T600926

go

declare @ varbinary(max), @max int, @e float

select @ = BulkColumn, @e = 10 from OPENROWSET(BULK N'/opt/ths/600926.day', SINGLE_BLOB) as bin

--文件记录数

select @max = substring(@,10,1)+substring(@,9,1)+substring(@,8,1)+substring(@,7,1)

--记录开始位置

select top (@max) n = identity(int,192,176) into # from syscolumns a, syscolumns b

;with zhoujy as

(

select

-- SQL没有提供按字节reverse(binary)的函数或方法,只能substring每个字节倒过来合成:

d = convert(int,substring(@, 4+n,1)+substring(@, 3+n,1)+substring(@, 2+n,1)+substring(@, 1+n,1)),

o = convert(int,substring(@, 8+n,1)+substring(@, 7+n,1)+substring(@, 6+n,1)+substring(@, 5+n,1))&0x0FFFFFFF,

p = convert(int,substring(@,12+n,1)+substring(@,11+n,1)+substring(@,10+n,1)+substring(@, 9+n,1))&0x0FFFFFFF,

q = convert(int,substring(@,16+n,1)+substring(@,15+n,1)+substring(@,14+n,1)+substring(@,13+n,1))&0x0FFFFFFF,

r = convert(int,substring(@,20+n,1)+substring(@,19+n,1)+substring(@,18+n,1)+substring(@,17+n,1))&0x0FFFFFFF,

s = convert(int,substring(@,24+n,1)+substring(@,23+n,1)+substring(@,22+n,1)+substring(@,21+n,1))&0x0FFFFFFF,

t = convert(int,substring(@,28+n,1)+substring(@,27+n,1)+substring(@,26+n,1)+substring(@,25+n,1))&0x0FFFFFFF,

u = convert(int,substring(@, 8+n,1))/16,

v = convert(int,substring(@,12+n,1))/16,

w = convert(int,substring(@,16+n,1))/16,

x = convert(int,substring(@,20+n,1))/16,

y = convert(int,substring(@,24+n,1))/16,

z = convert(int,substring(@,28+n,1))/16

from #

)

select

id = row_number()over(order by d desc),

日期 = d,

开盘 = o*power(@e,(u&7)*power(-1,sign(u&8))),

最高 = p*power(@e,(v&7)*power(-1,sign(v&8))),

最低 = q*power(@e,(w&7)*power(-1,sign(w&8))),

收盘 = r*power(@e,(x&7)*power(-1,sign(x&8))),

金额 = s*power(@e,(y&7)*power(-1,sign(y&8))),

成交 = t*power(@e,(z&7)*power(-1,sign(z&8)))

into THS.dbo.T600926 from zhoujy

得到如下数据表格式,备用

三、ML.NET中使用奇异谱算法训练模型

1、抽取数据为以下时间序列格式,以供SSA算法使用

string query = "SELECT Cast(CAST([日期] as varchar(8)) as date) as RentalDate,CAST(IIF( 日期/10000 = 2022, 1, 0 ) as Real) as Year,CAST([收盘] as REAL) as TotalRentals FROM [THS].[dbo].[T002307] order by RentalDate desc";

DatabaseSource dbSource = new DatabaseSource(SqlClientFactory.Instance,

connectionString,

query);

IDataView dataView = loader.Load(dbSource);

IDataView firstYearData = mlContext.Data.FilterRowsByColumn(dataView, "Year", upperBound: 1);

IDataView secondYearData = mlContext.Data.FilterRowsByColumn(dataView, "Year", lowerBound: 1);

从数据库读取数据,2022年 firstYearData为培训数据,2021年及以前secondYearData为验证数据。

2、定义时序分析管道

var forecastingPipeline = mlContext.Forecasting.ForecastBySsa(

outputColumnName: "ForecastedRentals",

inputColumnName: "TotalRentals",

windowSize: 7,

seriesLength: 30,

trainSize: 365,

horizon: 7,

confidenceLevel: 0.95f,

confidenceLowerBoundColumn: "LowerBoundRentals",

confidenceUpperBoundColumn: "UpperBoundRentals"); forecastingPipeline 在第一年数据中获取 365 个数据点,并按 seriesLength 参数指定的间隔从时序数据集采样或将其分为 30 天(每月)的间隔。 以一周或 7 天为一个时段分析各个样本。 确定下一个时段的预测值时,使用前面 7 天的值进行预测。 根据 horizon 参数的定义,该模型设置为预测将来的 7 个时段。 由于预测属于合理猜测,它不总是完全准确。 因此,最好了解上限和下限定义的最佳和最坏情况下的范围值。 在本案例中,设置的上下限可信度为 95%。 可信度可以相应地提高或降低。 值越高,上限和下限之间的范围越大,以便达到所需的可信度。

3、使用 Fit 方法培训模型,使数据适用于前面定义的 forecastingPipeline

SsaForecastingTransformer forecaster = forecastingPipeline.Fit(firstYearData);四、评估模型

//评做模型

Evaluate(secondYearData, forecaster, mlContext);

void Evaluate(IDataView testData, ITransformer model, MLContext mlContext)

{

IDataView predictions = model.Transform(testData);

IEnumerable<float> actual =

mlContext.Data.CreateEnumerable<ModelInput>(testData, true)

.Select(observed => observed.TotalRentals);

//获取预测值

IEnumerable<float> forecast =

mlContext.Data.CreateEnumerable<ModelOutput>(predictions, true)

.Select(prediction => prediction.ForecastedRentals[0]);

//计算实际值和预测值之间的差异,通常称为误差。

var metrics = actual.Zip(forecast, (actualValue, forecastValue) => actualValue - forecastValue);

//通过计算平均绝对误差和均方根误差值来衡量性能。

var MAE = metrics.Average(error => Math.Abs(error)); // Mean Absolute Error

var RMSE = Math.Sqrt(metrics.Average(error => Math.Pow(error, 2))); // Root Mean Squared Error

//将指标输出到控制台。

Console.WriteLine("Evaluation Metrics");

Console.WriteLine("---------------------");

Console.WriteLine($"Mean Absolute Error: {MAE:F3}");

Console.WriteLine($"Root Mean Squared Error: {RMSE:F3}\n");

}

保存模型供项目使用

//保存模型

var forecastEngine = forecaster.CreateTimeSeriesEngine<ModelInput, ModelOutput>(mlContext);

forecastEngine.CheckPoint(mlContext, modelPath);

五、使用模型预测结果

//使用模型

Forecast(secondYearData, 7, forecastEngine, mlContext);

void Forecast(IDataView testData, int horizon, TimeSeriesPredictionEngine<ModelInput, ModelOutput> forecaster, MLContext mlContext)

{

ModelOutput forecast = forecaster.Predict();

IEnumerable<string> forecastOutput =

mlContext.Data.CreateEnumerable<ModelInput>(testData, reuseRowObject: false)

.Take(horizon)

.Select((ModelInput rental, int index) =>

{

string rentalDate = rental.RentalDate.ToShortDateString();

float actualRentals = rental.TotalRentals;

float lowerEstimate = Math.Max(0, forecast.LowerBoundRentals[index]);

float estimate = forecast.ForecastedRentals[index];

float upperEstimate = forecast.UpperBoundRentals[index];

return $"Date: {rentalDate}\n" +

$"Actual Rentals: {actualRentals}\n" +

$"Lower Estimate: {lowerEstimate}\n" +

$"Forecast: {estimate}\n" +

$"Upper Estimate: {upperEstimate}\n";

});

// Output predictions

Console.WriteLine("Rental Forecast");

Console.WriteLine("---------------------");

foreach (var prediction in forecastOutput)

{

Console.WriteLine(prediction);

}

}

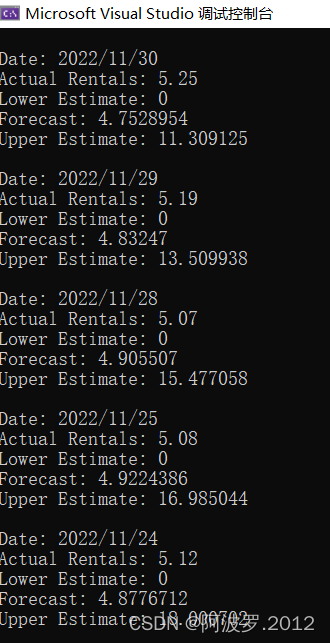

运行结果

六、参考文档

1、Tutorial: Forecast bike rental demand - time series - ML.NET | Microsoft Learn

2、https://blog.csdn.net/Lucky_Go/article/details/103109045

3、https://ssa.cf.ac.uk/zhigljavsky/pdfs/SSA/SSA_encyclopedia.pdf