提示:文章写完后,目录可以自动生成,如何生成可参考右边的帮助文档

文章目录

前言

金融衍生品是指从货币、利率、汇率、股票和债券等金融原生产品中派生出来的,以这些金融原生产品为买卖对象,以杠杆信用交易为特征,以规避风险、投机或者套利为目的,由双方或多方共同达成的一项金融合约.金融衍生产品有非常高的灵活性,07年金融危机所称的次贷危机,涉及的也是金融衍生产品,正因为这次危机,金融衍生品在07年之后受到了更多的限制.

提示:以下是本篇文章正文内容,下面案例可供参考

一、金融衍生品的特征

金融衍生品的体量庞大.

一般是股票交易的若干倍,占全球交易量的50%,在金融衍生品的交易中以期权交易占比较多,有50%-60%,股票和股指期权各占半壁江山.

灵活性

衍生品标的变量常常是某种交易资产的价格,并不要求发生实物交割,也可以做空.交易非常灵活

连锁性

由于衍生品技术性强、交易程序复杂、定价难度大的特点,只有拥有充足资本和专业技术人才的大型机构才能参与其中,导致信用风险相对集中在这些为数不多的机构上,使得一家机构的突然倒闭或无履约,就会在整个衍生品市场上引起一连串违约事件,从而引发系统性风险。

二、衍生品涉及的种类和交易情况

1.1交易所市场

交易所市场

电子交易所

场外市场

1.2远期交易合约

名词解释:

① 远期合约:它是在将来某一指定时刻以约定价格买入或卖出某一产品的合约远期合约可以与即期合约

② 即期合约:即期合约是指立刻就要买入或卖出资产的合约,远期合约常常是金融机构之间或金融机构与其客户之间在场外市场进行的交易。

③ 多头寸:在远期合约中,同意在将来某一时刻以约定价格买入资产的一方被称为持有多头寸(long position,简称多头)

④ 远期合约中的另外一方同意在将来某一时刻以同一约定价格卖出资产,这一方被称为持有空头寸(short position,简称空头)

远期合约的作用.

如上图所示,银行或者金融机构当中,是即期和远期的合约并存的,即有即期交易员,也会有远期交易员.远期合约通常用来规避外汇风险.

远期合约的收益

K为合约的交割价格(delivery price),ST 为资产在合约到期时的市场价格,合约中的多头方必须以K的价格买入价值为ST

对于远期合约多头方来讲,每1单位合约的收益为ST-K这里的资产。同样,对于远期合约的空头方来讲,合约所带来的收益为K-ST

1.3 期货合约

名词解释

与远期合约类似,期货合约(futures contract)也是在将来某一指定时刻以约定价格买入或卖出某一产品的合约

标的物

包括各种产品和金融资产

价格由供求关系决定

思考题: 远期合约和期货合约的差别?

与远期合约不同的是,期货合约交易是在交易所进行的。为了能够进行交易,交易所对期货合约做了一些标准化。期货合约的交易双方并不一定知道交易对手,交易所设定了一套机制来保证交易双方会履行合约承诺。

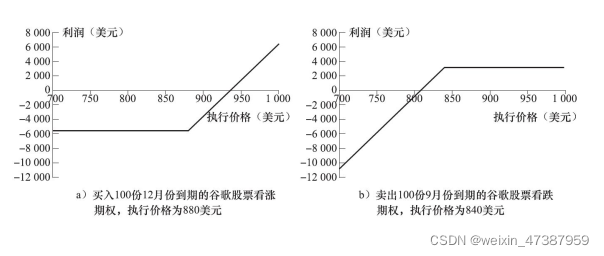

1.4期权合约

名词解释

看涨期权

(call option)的持有者有权在将来某一特定时间以某一特定价格买入某种资产

看跌期权

(put option)的持有者有权在将来某一特定时间以某一特定价格卖出某种资产。

合约中所说的特定价格叫执行价格(exercise price)或敲定价格 (strike price);

期权合约所指的特定时间叫到期日(expiration date)或期限(maturity)。

美式期权

(American option)是指期权持有人在到期日之前任何时间都可以选择行使期权;

欧式期权

(European option)是指期权持有人只能在到期日才能选择是否行使期权

期权的盈利

以票面的执行价格为分解点,买方的盈利无限

期权的买入方被称为持有多头(long position)

期权的卖出方被称为持有空头(short position)

1.5交易员类型

对冲者(hedger)

① 利用远期进行对冲

通过购买远期合约产品来规避价格风险等,但是要声明,这种对冲交易,只是降低了风险发生,但不能保证对冲比不对冲的盈利效果好,重点在于规避风险.

② 采用期权进行对冲

通过买入和卖出看跌/看涨期权来规避风险

③ 比较

两者因为选择的产品不同而产生不同,第一种通过买入和卖出的价格差异来锁定风险,第二种既能在价格不利的时候提供保护,又能在价格有利的时候提供盈利,但是期权需要付服务费.

投机者(speculator)

投机者与对冲者不同,他们本身并不拥有风险敞口,而是期望在价格波动当中,通过建立头寸而获利.

① 利用期货进行投机

通过期货交易锁定价格,赚取利差

② 利用期权进行投机

通过期权交易

③ 比较

期货对比期权的收益风险都可能更大,期权的亏损金额的上限就是期权费.

需要注意的事因为期权和期货都有一定的杠杆效应,跟即期合约相比,可以产生更大的收益,当然亏损也可能更高,根据产品不同亏损和盈利的金额也不同.

套利者(arbitrageur)

套利者也是不拥有风险敞口的,他们通过组合不同的交易类型,来锁定无风险的收益.套利的机会可能出现在跨界的金融场景,涉及多种交易形式,套利的机会受供求关系的影响,套利的机会可能是短暂的,在信息流通顺畅的的交易场景下,套利的利润往往也比较低.

示例:

以下是对冲基金的几种类型以及常常采用的交易策略。

股票多空对冲

(long/short equities):对冲组合包括买入价格被市场低估的股票和卖出价格被市场高估的股票,因此市场总体变化趋势对组合的影响会很小。

可转换债券套利

(convertible arbitrage):进入可转换债券的多头以及标的股票的空头,并以动态形式管理标的股票的空头。

受压(高风险)债券

(distressed securities):买入濒临破产企业的证券。

新兴市场

(emerging markets):投资于发展中国家或新兴市场公司的债券和股票,或投资于这些国家的国债。

全球宏观

(global macro):投资反映预期全球宏观经济走势的交易。

兼并套利

(merger arbitrage):在兼并和收购消息公布后进行交易。当并购交易成功后,可以达到盈利的目的。

# 机会和危险并存

历史上发生过很多因为高风险的投机交易导致巨额损失的情况,如法国兴业银行,08年次贷危机等等.衍生品因为其灵活性和杠杆作用,所能带来的高收益往往让人丧失理智,风险意识至关重要.