小芯片与大芯片技术

芯片尺寸构装(Chip Scale Package, CSP)是一种半导体构装技术。。作为新一代的芯片封装技术,在TSOP、BGA的基础上,CSP的性能又有了革命性的提升。

CSP,全称为Chip Scale Package,即芯片尺寸封装。作为新一代的芯片封装技术,在TSOP、BGA的基础上,CSP的性能又有了革命性的提升。

最早CSP只是芯片尺寸封装的缩写。根据IPC的标准J-STD-012, “Implementation of Flip Chip and Chip Scale Technology”,以符合芯片规模,封装必须有一个面积不超过1.2倍,更大的模具和它必须一个单芯片,直接表面贴装封装。

由于便携式电子产品的外形尺寸日趋缩小,富士通和日立电线跟Mukarami首次提出了这一概念。然而,第一个概念演示来自三菱电机。

参考文献链接

https://baike.baidu.com/item/%E8%8A%AF%E7%89%87%E5%B0%BA%E5%AF%B8/12672987?fr=aladdin

https://mp.weixin.qq.com/s/3iUXcErMa0bWiqazn5ljXA

https://mp.weixin.qq.com/s/xlpekTk9G7oNqwN_aNlBHQ

https://mp.weixin.qq.com/s/Y7OGfdxue03rV8KekFS5uQ

芯片尺寸构装是在TSOP、球栅阵列(ball grid array,BGA)的基础上,可蚀刻或直接印在硅片,导致在一个包,非常接近硅片的大小:这种包装被称为晶圆级芯片规模封装(WL-CSP)或晶圆级封装(WLP)。

- CSP封装可以让芯片面积与封装面积之比超过1:1.14,已经相当接近1:1的理想情况,绝对尺寸也仅有32mm2,约为BGA的1/3,仅仅相当于TSOP面积的1/6。这样在相同封装尺寸时可有更多的I/O数,使组装密度进一步提高,可以说CSP是缩小了的BGA。

- CSP封装芯片不但体积小,同时也更薄,其金属基板到散热体的最有效散热路径仅有0.2mm,大大提高了芯片在长时间运行后的可靠性,线路阻抗显著减小,芯片速度也随之得到大幅度的提高。

- CSP封装的电气性能和可靠性也比BGA、TSOP有相当大的提高。在相同的芯片面积下CSP所能达到的引脚数明显的要比TSOP(薄形小外形封装)、BGA引脚数多的多(TSOP最多304根,BGA以600根为限,CSP原则上可以制造1000根),这样它可支持I/O端口的数目就增加了很多。

- CSP封装芯片的中心引脚形式有效的缩短了信号的传导距离,衰减随之减少,芯片的抗干扰、抗噪性能也能得到大幅提升,这也使得CSP的存取时间比BGA改善15%-20%。

芯片尺寸构装可分为: - Customized leadframe-based CSP

- Flexible substrate-based CSP

- Flip-chip CSP (FCCSP)

- Rigid substrate-based CSP

- 晶圆级芯片尺寸封装(Wafer-Level redistribution CSP (WL-CSP))

在CSP封装方式中,芯片是通过一个个锡球焊接在PCB板上,由于焊点和PCB板的接触面积较大,所以芯片在运行中所产生的热量可以很容易地传导到PCB板上并散发出去;而传统的TSOP封装方式中,芯片是通过芯片引脚焊在PCB板上的,焊点和PCB板的接触面积较小,使得芯片向PCB板传热就相对困难。CSP封装可以从背面散热,且热效率良好,CSP的热阻为35℃/W,而TSOP热阻40℃/W。测试结果显示,运用CSP封装的芯片可使传导到PCB板上的热量高达88.4%,而TSOP芯片中传导到PCB板上的热量为71.3%。另外由于CSP芯片结构紧凑,电路冗余度低,因此它也省去了很多不必要的电功率消耗,芯片耗电量和工作温度相对降低。

跑步进入Chiplet时代

新的小芯片标准和用于确定给定基于小芯片的设计可行性的成本分析工具是两个新的重要部分。与其他努力一起,他们目标是推动小芯片模型向前发展,尽管该技术仍存在挑战和差距。

使用这种方法,封装公司可以在库中拥有具有不同功能和工艺节点的模块化芯片或小芯片“菜单”。然后,芯片客户可以选择这些小芯片中的任何一个,并将它们组装在一个先进的封装中,从而产生一种新的、复杂的芯片设计,作为片上系统 (SoC) 的替代品。

小芯片模型已被英特尔、AMD 和 Marvell 等公司证明有效,这些公司设计自己的小芯片和互连。现在,该行业的其他公司正在探索小芯片,主要是因为扩展对许多人来说变得过于困难和昂贵,而且迁移到新节点的功率和性能优势正在缩小。高级封装提供了一种在不同技术节点上组合芯片的经济高效的方式,而小芯片则提供了增加互连 RC 延迟的解决方案。它们还承诺更快地开发复杂芯片,并且可以针对特定市场和应用进行定制。

传统上,为了开发复杂的 IC 产品,供应商设计了一种将所有功能集成在同一芯片上的芯片。在随后的每一代中,每个芯片的功能数量都急剧增加。在最新的 7nm 和 5nm 节点上,成本和复杂性飙升。(节点是指特定的过程及其设计规则。)

“设计新硅节点的成本正在上升,”谷歌高级技术开发工程师 Mudasir Ahmad 在最近的一次演讲中说。“只是为了给你一个规模,现在做 5nm 芯片的成本与做 10nm 和 7nm 芯片的成本加起来差不多或差不多。它非常昂贵。”

虽然传统方法仍然是新设计的一种选择,但小芯片为客户提供了另一种解决方案。但与任何新技术一样,chiplet 集成并不简单。目前,基于小芯片的设计专门用于高端产品,而不是日常设计。即便如此,构建基于小芯片的模型也需要几个部分。只有少数大公司拥有所需的内部专业知识和能力,其中大部分是专有的。

这将基于小芯片的方法的采用限制在少数人身上。但现在,行业正在努力使基于小芯片的设计更易于访问。这些努力包括:

• ASE、AMD、Arm、谷歌、英特尔、Meta、微软、高通、三星和台积电组成了一个新的小芯片联盟。该小组发布了一种新的开放式裸片到裸片互连规范,使小芯片能够在封装中相互通信。

• 开放域特定架构 (ODSA) 子项目正在对类似技术进行最后的润色。ODSA 还刚刚发布了一个新的成本分析工具,它有助于确定给定的基于小芯片的设计是否可行。

• 几家封装公司正在开发制造技术,以将基于小芯片的设计投入生产。

小芯片具有挑战性

通常,要开发基于小芯片的设计,第一步是定义产品。然后,提出的基于小芯片的设计需要几个部分,例如产品架构、已知良好的芯片 (KGD) 和芯片到芯片的互连。它还需要完善的制造策略。

KGD 是设计中使用的裸片或小芯片。芯片到芯片互连允许小芯片在设计中相互通信。通过开发或采购这些部件,芯片客户可以开发基于小芯片的设计,至少在纸面上是这样。

但最大的问题是该设计是否可行或具有成本效益。这可能是一个主要的绊脚石,阻止了对风险不利的芯片客户考虑小芯片。

为了帮助这里的客户,ODSA 发布了一个成本分析软件工具,其中包括开发基于小芯片的设计所涉及的所有可能组件和成本的电子表格。

“没有通用规则说你应该总是做小芯片,或者你不应该做。这一切都取决于特定的应用程序,”谷歌的Mudasir Ahmad说。“我们需要一个可用于每个应用程序的模型来提供反馈。[使用电子表格,芯片客户](With the spreadsheet, chip customer)可以使用通用框架将数据输入其中。然后他们可以尝试了解为特定应用程序制作小芯片是否有意义。”

成本不是唯一的因素。工程师还必须考虑小芯片的挑战。根据Ahmad的说法,以下是其中一些挑战:

• 报废成本:如果一个小芯片在一个或多个最终设计中失败,则设备可能会报废。这增加了废品成本。

• 测试:为了最大限度地减少废品损失,设计需要更多的测试覆盖率。

• 良率:封装复杂性可能会影响整体良率。

• 性能:将信号从一个芯片移动到另一个芯片可能会降低产品的性能。

商业模式是另一个挑战。“如果您有不同的供应商提供不同的零件,并且您将它们全部放在一个封装中,那么谁负责什么?谁承担失败的责任?” Ahmad问道。

架构、KGD、互连

成本和技术挑战只是小芯片等式的一部分。客户还必须定义产品并为设计选择架构。

这里有很多选择。客户可以将芯片集成到现有的高级封装或新架构中。

扇出是一种选择。在扇出封装的一个示例中,DRAM裸片堆叠在封装中的逻辑芯片上。

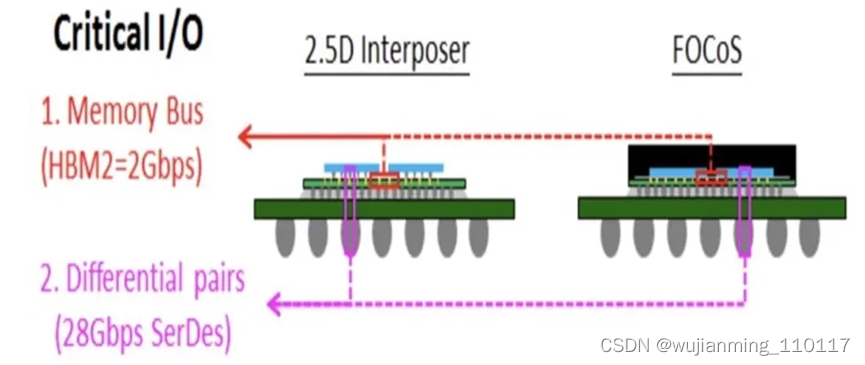

在高端系统中使用,2.5D是另一种选择。在 2.5D 中,裸片堆叠在中介层上,或并排连接。中介层包含硅通孔(TSV),它提供了从die到电路板的电气连接。在一个示例中,ASIC 和高带宽存储器(HBM) 并排放置在中介层上。HBM 是 DRAM 内存堆栈。

另一种选择是将小芯片合并到新的 3D 架构中。例如,英特尔正在开发一种 GPU 架构,代号为 Ponte Vecchio。该器件在一个封装中集成了 5 个不同工艺节点的 47 个tiles或小芯片。

图 1:高性能计算封装的不同选项,基于中介层的 2.5D 与基板上扇出芯片 (FOCoS)。资料来源:ASE

图 2:2.5D 封装、高密度扇出 (HDFO)、带桥接封装和小芯片的更多示例。资料来源:安靠

任何基于小芯片的架构都需要已知良好的裸片,即满足给定规格的裸片。如果没有 KGD,封装可能会出现低良率或在现场失败。

“我们收到裸片,然后将它们放入封装中,以提供具有功能的产品,” ASE工程和技术营销总监Lihong Cao在最近的一次活动中说。“关于 KGD,我们希望通过良好的功能对其进行全面测试。我们希望它是 100%。”

这不是唯一的挑战。在一个封装中,一些die是堆叠的,而另一些则位于其他地方。因此,您需要一种使用裸片到裸片互连将一个裸片连接到另一个裸片的方法。

今天的小芯片设计使用专有互连连接芯片,这限制了该技术的采用。“小芯片成为新 IP 的最大障碍是标准化,” QP Technologies的母公司 Promex 总裁兼首席执行官 Richard Otte 说。“必须在小芯片之间建立标准/通用通信接口,才能在多个封装供应商之间实现这一点。”

好消息是,有几个组织正在为小芯片开发开放的裸片到裸片互连标准。目前有几种相互竞争的技术,尚不清楚哪种技术会胜出或如何将它们结合起来。

ODSA 正在准备一种名为 Bunch of Wires (BoW) 的芯片到芯片互连技术。其他 die-to-die 技术包括高级接口总线 (AIB)、CEI-112G-XSR 和 OpenHBI。

在最新的努力中,由英特尔、三星、台积电和其他公司支持的新小芯片联盟发布了 UCIe,这是一个涵盖芯片到芯片 I/O 物理层、芯片到芯片协议和软件堆栈的规范。

上述所有规范都定义了封装内小芯片之间的标准互连,但它们都是不同的。“UCIe 和 BoW 都是开放规范,定义了封装内小芯片之间的互连,并支持开放的小芯片生态系统。但它们与如何定义层和优化应用程序不同,”ASE 的曹说。

事实证明,没有一种互连技术可以满足所有需求。工程师将选择满足给定应用程序要求的选项。“各种标准之间存在重叠子集的区域,” JCET首席技术官 Choon Lee 说。“因此,坚持一个标准可能没有重要意义。通常,小芯片的功能块由设备制造商定义。他们知道如何优化小芯片之间的互连。”

Chiplet 堆叠/绑定选项

一旦定义了chiplet 架构、KGD 和互连,下一步就是确定将产品投入生产是否有意义。

和以前一样,可以在代工厂、内存制造商或 OSAT 制造和组装封装或类似小芯片的设计。一些(但不是全部)代工厂和内存制造商拥有自己的内部封装组装业务。

每个供应商都有不同的能力。每个人都在开发一种或多种不同的方法来将不同的小芯片组装、堆叠和粘合在一起。先进的键合技术包括热压、激光辅助和铜混合键合。

热压键合 (TCB) 和激光辅助键合 (LAB) 都使用带有铜微凸块的传统倒装芯片工艺。在这个过程中,铜凸点形成在芯片上,然后使用倒装芯片键合器、LAB 或 TCB 将器件键合到另一个结构。相比之下,铜混合键合使用铜互连而不是传统的凸块来堆叠和连接die。

传统的倒装芯片工艺用于制造多种封装类型。一种称为球栅阵列 (BGA) 的类型用于多种芯片应用。

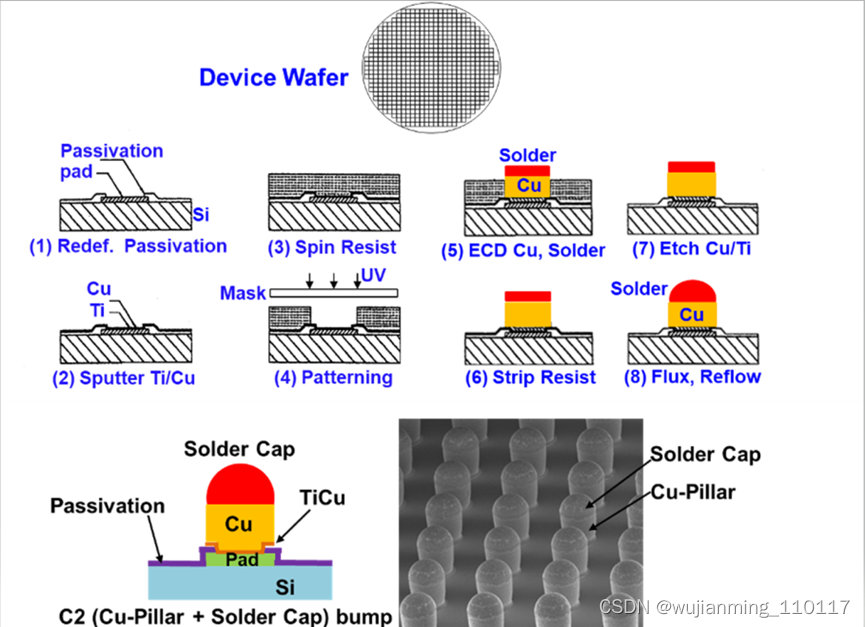

为了制造 BGA 封装,该过程首先在晶圆厂的晶圆上制造芯片。然后,在晶圆的一侧形成基于焊料材料的微小铜凸点。凸块由带有薄镍扩散屏障的铜柱和锡银焊帽组成。

铜凸块将一个die连接到另一个die或封装中的基板。这些凸块在不同结构之间提供了小而快速的电连接。制作铜凸点是众所周知的工艺。

图 3:Microbump 工艺流程。资料来源:John Lau,Unimicron

一旦在硅片上制造了凸块,芯片就会被切割。然后,该设备经过传统的倒装芯片工艺。

首先,将裸片放置在倒装芯片键合机中。通常,倒装芯片键合机用于以 300μm 至 50μm 的凸块间距堆叠和键合裸片。今天的凸块间距延伸到 40µm 及以下。(间距是指裸片上相邻凸块之间的空间。)

“许多倒装芯片器件不需要细间距,”Kulicke & Soffa (K&S) 的首席技术官 Bob Chylak 说。“倒装芯片键合机取出芯片,将焊球浸入助焊剂中,然后将它们放置在 PCB 上。”

这个过程重复几次。最终,几个裸片被放置在 PCB 上,有时称为裸片基板。然后,它经历一个大规模回流过程。“PCB 通过回流炉,回流炉熔化焊料,然后将其固化,”Chylak 说。

在回流工艺之后,PCB 上的die会进行清洁步骤。然后,系统会在 PCB 上的每个凸块die上注入模塑料。国立中山大学研究员 Wan-Chun Chuang 在一篇论文中说:“[这密封]了所有组件,保护了设备内部的芯片和凸块。”

然后,将较大的 C4 焊球植入基础 PCB 基板下方。最后,将 PCB 上的管芯切块,创建单独的 BGA 封装,每个单元内部都有管芯。

该行业需要一种不同的解决方案来使用最先进的铜微凸块,包括 40μm 或更紧密的间距。但在这些间距上使用传统的倒装芯片键合机具有挑战性。对于更细的间距,一些封装公司将 TCB 用于 40μm 至 10μm 凸块间距的芯片堆叠和键合应用。

通常,TCB 用于 2.5D/3D 封装的芯片堆叠和键合。

图 4:2.5D/3D 系统架构。铜微凸块连接中介层和基础管芯。资料来源:拉姆布斯

在 TCB 工艺中,使用传统的凸块工艺在die上形成微小的铜凸块。但是,在这种情况下,凸点更小,间距更小。然后,封装公司不再使用传统的倒装芯片键合机,而是使用 TCB 工具。

“不是加热整个电路板和上面的所有芯片,而是热压键合机抓住芯片,像普通倒装芯片一样将其浸入助焊剂中,然后将其放置在 PCB 上,”K&S 的 Chylak 说。“键合头中有一个加热器。这加热到超过将芯片固定到位的焊料的熔点。然后它冷却下来,使焊料凝固。”

同时,鲜为人知的选项 LAB 也是可行的。在 LAB 工艺中,使用传统的凸块工艺在管芯上形成微小的铜凸块。

然后,将凸块裸片和基板放置在 LAB 工具中。该系统使用激光产生的热量将管芯对齐并粘合到基板上。

“(实验室设备)具有红外激光源(980nm 波长)和光学系统(均质器),可产生尖锐且均匀的激光束,能够以极高的升温速度选择性地加热目标区域。JCET 高级研发工程师 Wagno Alves Braganca 在一篇论文中表示:. 其他人也为这项工作做出了贡献。

在 LAB 系统中,键合过程在不到一秒的时间内发生,热应力低。LAB 比 TCB 快,但它需要来自特定供应商的专用设备。

Amkor 和 JCET 正在开发 LAB。该技术自 2019 年左右开始投入生产。“LAB 一直在生产高性能计算应用,在这些应用中,由于翘曲或残余应力导致的非湿凸块或开裂可能至关重要,” JCET的 Lee 说。

OSAT 希望将 LAB 推至 10μm 间距左右。“我们已经使用铜无铅凸块和我们的激光辅助键合方法演示了低至 10μm 的间距。我们的产品符合 20μm 间距领域的要求。这些都是晶圆上芯片,而且大多是特种传感器,” Amkor高级封装开发和集成副总裁 Michael Kelly 说。

混合键合

TCB 和 LAB 都延伸到 10μm 凸点间距。除此之外,该行业还需要一种新的解决方案,即铜混合键合。在这里,想法是使用细间距铜连接直接堆叠和连接die,而不是传统的微凸块。

铜混合键合并不新鲜。2005 年,Ziptronix 推出了一种称为低温直接键合互连 (DBI) 的技术,被认为是铜混合键合的第一个版本。(2015年,Tessera收购了Ziptronix。2017年,Tessera更名为Xperi。)

2015 年,索尼获得了 DBI 许可,并在其 CMOS 图像传感器生产线上实施了该技术。其他图像传感器供应商也获得了 DBI 许可。

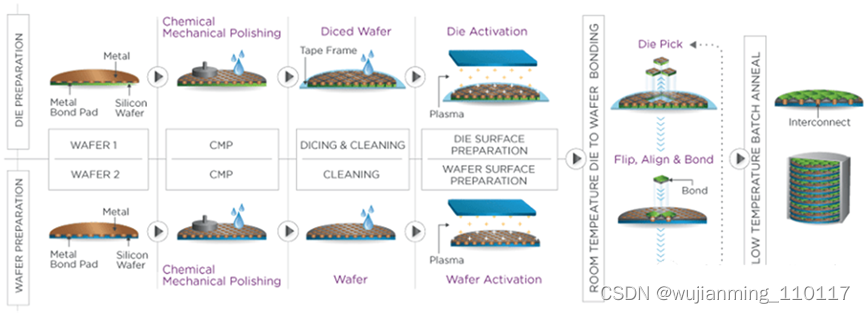

对于 CMOS 图像传感器,供应商遵循晶圆间混合键合工艺流程。首先,在一个晶圆厂中处理两个不同的晶圆。第一个晶圆由大量处理器裸片组成。第二个晶圆由大量像素阵列管芯组成。

目标是将每个像素阵列die堆叠在每个处理器管芯之上。为此,将两个硅片插入硅片键合机中。键合机对齐每个芯片并使用两步键合工艺将它们连接起来。首先它形成电介质-电介质键,然后是金属-金属连接。最后,晶圆上的die被切割和封装,形成图像传感器。

使用 Xperi 的 DBI 工艺,索尼和 OmniVision 正在生产分别采用 3.1μm 和 3.9μm 间距的 CMOS 图像传感器。

现在,业界正在开发用于 3D 芯片和封装应用的铜混合键合。AMD、Graphcore 和 YMTC 已经发布了来自不同供应商的使用混合键合的产品。其他人在研发。

在封装中,混合键合用于晶圆到晶圆和芯片到晶圆的键合。在die-to-wafer中,两个带有芯片的晶圆在晶圆厂中进行加工。然后,第一晶片上的芯片被切割并使用混合键合键合到第二晶片。

图 5:Xperi 的芯片到晶圆混合键合流程。资料来源:Xperi

芯片到晶圆为封装客户提供了更多选择,但这是一个具有挑战性的过程。“CMOS 图像传感器是通过晶圆对晶圆混合键合形成的,其中键合芯片的占位面积相似,并且两个晶圆都具有足够高的良率以及成熟的硅供应链和工艺,”Xperi产品营销副总裁Abul Nuruzzaman 说,。“在 2.5D 或 3D 高级封装中,有时需要芯片到晶圆的键合技术。它还需要 KGD、不同的裸片尺寸以及来自不同技术节点或晶圆尺寸的裸片。切割、芯片处理和组装必须与混合键合工艺兼容,这对行业来说相对较新。”

除了 Xperi,Imec、英特尔、Leti、美光、三星和台积电也在开发铜混合键合工艺。

所有铜混合键合工艺都是相似的。首先,所需的芯片设计在晶圆厂的两个晶圆上进行处理。然后,每个晶圆在晶圆厂中都经过一次大马士革工艺。为此,将介电材料沉积在晶片的一侧。在材料上,为晶圆上的每个裸片图案化和蚀刻微小的通孔。

然后将铜材料沉积在硅片上。然后,化学机械抛光 (CMP) 工具抛光表面。剩下的是每个芯片的微小通孔中的铜金属化材料。暴露的铜通孔代表焊盘。

硅片的表面必须是原始的,没有缺陷。因此,在 CMP 之后,使用计量工具检查表面拓扑结构是否存在缺陷。然后,将芯片切割在一个硅片上。使用晶圆键合机,将die堆叠并键合到第二个晶圆上。然后切割最终的键合芯片。

这是一个具有挑战性的过程。在流动过程中,不需要的颗粒和缺陷可能会出现在模具上。颗粒会导致焊盘出现空洞。即使一个 100nm 的粒子落在焊盘上,也可能导致数百个连接失败。

迄今为止,只有少数供应商开发和制造了基于小芯片的设计。为了更广泛地采用该技术,几个关键部分正在到位。

鉴于在先进节点开发芯片的成本不断上升,业界比以往任何时候都更需要小芯片模型。

新公司不断成立,Arm CPU 创业潮显现

一个多年被巨头把持的行业,现在出现了十几家中国创业公司。这听起来是一个激动人心的故事。

过去 20 多年里,中国互联网蓬勃发展,但却鲜有国内初创公司涉足 CPU(Central Processing Unit,中央处理器)。它是数据中心中使用的大型计算机,即服务器;个人电脑;手机和平板等设备的核心部件;它向下调度硬件计算资源,向上承载软件操作系统,是信息产业和互联网的基石之一。

这本是一个壁垒坚固、格局相对稳定的市场。英特尔和 AMD 多年来主导了服务器 CPU 和电脑 CPU;高通、联发科则是手机 CPU 的主要玩家,二者的产品都基于 Arm IP。根据 IC Insights,2021年全球 CPU 总销售额超 830 亿美元,由于 CPU 市场的寡头特性,英特尔、AMD、高通等为数不多的公司分走了绝大部分蛋糕。

但现在,一批中国创业公司试图撕开一道口子。2021年至今,中国市场上已涌现了十几家 CPU 新公司,多数是做 Arm 架构的 CPU,包括启灵芯、西芯、鸿钧微、此芯、遇贤微等。其中部分头部公司的估值为 2-3 亿美元。

这些公司的核心人员拥有华丽的职业履历,吸引了高瓴资本、启明创投、光速中国、云九资本、顺为资本、元禾璞华等多家机构,其中善于融资者,在半年内已估值翻倍。

中国 CPU 公司成批出现

2021年 10 月,阿里旗下半导体公司平头哥发布了用于数据中心的 Arm 架构服务器 CPU 倚天 710。这是这批 Arm CPU 公司诞生的扳机之一。

差不多在倚天 710 发布的前后,多个阿里平头哥背景的创业公司进入了投资人视野。

2021年下半年成立的启灵芯已完成总计约 6 亿元人民币的天使轮和 A 轮融资。天使轮投资人包括矽力杰、世芯科技、韦尔股份、恒玄科技等多家半导体企业创始人,A 轮投资人包括光速中国。

启灵芯核心技术人员包括林葳(Wei.L),来自阿里平头哥美研,为阿里 P10。他自 1997 年进入芯片行业,曾参与了英特尔安腾处理器(x86 架构服务器 CPU)和华为海思麒麟 CPU(Arm 架构手机 CPU)的开发,2019 年加入平头哥。

有阿里平头哥背景的另一家公司是西芯。2021年 10 月,西芯团队已在接触投资人,其核心人员也参与了倚天 710 的研发。该公司尚未公开亮相。

2021年 8 月成立的鸿钧微的 CTO Daniel Chen 也参与倚天 710 的研发。他先后担任过海思首席 CPU 架构师和阿里平头哥 SoC 研发总监。鸿钧微 CEO 沈荣则在英特尔工作过 20 年,后加入浪潮,任浪潮信息副总裁、服务器产品线总经理。浪潮是一家可追溯到 1945 年的历史悠久的国企,目前是中国最大的服务器生产商,市占率超过 30% ,是服务器 CPU 的重要下游大客户。

鸿钧微已于2021年底宣布获得天使轮融资,投资方为高瓴资本和成立近 3 年的 GPU 初创企业壁仞。壁仞目前估值接近 200 亿元人民币,主要产品是也用在数据中心的 GPU,壁仞创始人张文曾表示,要搭建 “CPU+GPU+DPU(Data Processing Unit 数据处理器)” 的数据中心系统级解决方案。这个组合由 GPU 巨头英伟达创始人黄仁勋在 2020 年首次提出。壁仞是一家初创公司,但喜欢讲高投入的生态协同故事。张文长于融资、资源整合和团队招募,投资鸿钧微 2 个月后,壁仞又投资了一家 DPU 公司云脉芯联。2021年底,张文还以董事长的身份推动成立了一家自动驾驶公司云骥智行,自动驾驶是数据中心之外, GPU 的另一重要应用场景。

阿里平头哥出来的 CPU 项目不止启灵芯和西芯。这两家的核心团队来自阿里美研,不受竞业限制。但部分从平头哥中国部门出来的团队由于竞业等原因还在水下。

另一位芯片投资人分析,平头哥之所以出走这么多人,主要是此刻创业不缺早期投资,如果做成,创始团队的最终收益会远高于 “在平头哥打工”,且阿里整体风格仍偏互联网软件公司,需要在更短时间内出成果,内部对芯片的需求也有很多变化,一些芯片从业者并不适应;这些人员的流失,可能会影响阿里的后续产品迭代。

倚天 710 的影响之外,加入 CPU 创业大潮的还有一些其他背景的玩家。

这包括在 2020 年 10 月成立的遇贤微。由兆芯前副总经理罗勇创办。兆芯是一家成立于 2013 年的国产 CPU 公司,主要面向信创市场。遇贤微创始团队中,亦有成员来自 Arm 和英特尔。

2021年 10 月,遇贤微获得了创新工场领投、常春藤资本和东方嘉富跟投的数亿天使轮融资。除创新工场外,其它 2 个投资机构都为人民币基金,其中,东方富嘉是浙江国有金控上市平台东方金控旗下基金。

启灵芯、西芯、鸿钧微和遇贤微,都瞄准服务器 CPU 市场,另一家获得融资的公司此芯,则瞄准电脑 CPU 市场。由 AMD 前客户定制部门中国区负责人孙文剑于2021年 10 月创立,CTO 刘芳先后担任过 Meta(Facebook)首席 SoC 架构师、AMD SoC 架构师和苹果核心架构师,有 11 年的 iPhone/iPad 开发经验,曾参与研发苹果 M1。

此芯已宣布完成总计数亿元的三轮天使轮融资,天使轮投资方为联想创投;天使 + 轮领投方为启明创投,跟投方为元禾璞华、云九资本、云岫资本;天使 ++ 轮由顺为资本领投,启明创投、云九资本跟投。

此芯刚刚完成了新一轮,即 Pre A 轮融资,由某车企领投。此芯第一轮估值约 9000 万美元,在新一轮融资前,估值已达 2 亿美元,半年左右翻了一倍多。在获得联想创投的投资后,此芯将业务方向确定为电脑 CPU 芯片,对标刘芳曾参与的苹果 M1。联想2021年卖出了 8190 万台个人电脑,全球市占率 23.5%,中国(大陆)市占率近 40%,均为第一。对想做电脑 CPU 的此芯来说,联想是一个重要的战略投资方。

双重机会

新公司涌现,原因之一是技术变革。

以往,CPU 市场泾渭分明,一边是需要多核、高性能的服务器、电脑 CPU,一边是追求低功耗的手机、平板等移动设备 CPU。前者由 x86 架构主导,后者由 Arm 架构主导。

近年的新技术趋势是,Arm 架构正在进军服务器和电脑市场,奠定这一形势的是两个自研能力强大的芯片客户:亚马逊和苹果。

作为全球云计算市场开创者,亚马逊 AWS 是服务器 CPU 的大买家。2018 年,亚马逊推出了基于 Arm 的自研服务器 CPU Graviton,证明 Arm 架构可以成功应用于服务器场景,动摇了 x86 的垄断。

各云计算公司也跟进了这一趋势:华为 2019 年推出的鲲鹏 920、阿里2021年发布的倚天 710 都是 Arm 服务器芯片。2021年底有报道称,谷歌也将基于 Arm 自研服务器 CPU。

服务器 CPU 正是这批 CPU 新公司最主流的方向。启灵芯、西芯、鸿钧微等公司的核心技术人员均参与了阿里倚天 710 的开发 ,再往上回溯,这些人也多有在华为开发 CPU 的经历。正是在 Arm 进攻服务器市场的潮流中,积累了关键的研发经验,在融资时更能获得投资人青睐:当技术实力难辨时,一个简单逻辑是,看谁曾做出过类似的东西。

苹果则引领了 Arm CPU 进入电脑市场的潮流。

苹果的 Mac 产品线的台式机和笔记本电脑曾长期使用英特尔的 x86 CPU。但 2020 年,苹果推出了基于 Arm IP 自研的 M1,并陆续用到了多个 Mac 产品上。搭载 M1 芯片的 MacBook,待机时间更长,在限定功耗内,性能高于英特尔过去的产品。这证明了 Arm CPU 在电脑市场的前景。

技术变化带来的机会是全球性的,不限于中国,不限于初创公司。

在亚马逊和苹果的成功产品前,试图把 Arm 用到服务器和电脑上的尝试已有多年,参与者包括高通、AMD、Marvell 等。

Griviton 和 M1 这两个里程碑产品出现后,市场重燃了对 Arm 进军服务器和电脑桌面的信心。高通在2021年 5 月和微软达成合作,开发支持 Windows 系统的 Arm CPU,得到操作系统支持是电脑 CPU 成功的关键。2022年 4 月,高通又以 14 亿美元收购了一家做 Arm 电脑 CPU 的企业 Nuvia,这是一家成立于 2019 年的新公司。

稍早的 2018 年,英特尔前总裁 Renee James 创立了 Ampere Computing,主营 Arm 服务器 CPU,这家公司在2021年宣布,已与微软云和腾讯云签约。

在中国市场,CPU 新公司成批涌现,还和中美科技竞争有关。给 CPU 等大芯片的创投活动带来了政策利好、资本热情、人才和最重要的市场需求。

从 1990 年代中期起,中国就在尝试开发自己的 CPU,参与者多为高校或国企。20 多年里诞生了龙芯、飞腾、兆芯、海光等公司,主要服务信创市场,规模并不大。飞腾 2021 年营收为 22 亿元人民币。英特尔和高通 2021 财年的营收分别为 747 亿美元和 334 亿美元。

但 2018 年后,中美科技竞争逐步升级,一批中国的云计算、手机和电脑公司开始想要扶持本土芯片供应链,这是一个不同于信创市场的广阔空间。

美国对华为的严厉制裁,又使华为海思多年培养的高端芯片人员不得不另谋出路。这给大芯片创业注入了人才。

同期,中国政府开始大力支持硬科技创业,在 2017 年成立了总金额超 3000 亿元的集成电路大基金;在 2018 年宣布设立科创板。这有利于科技公司获得资本回报。

2021年以来,互联网平台经济受到反垄断和一些行业新规影响,不再有大把投资机会。本来投这些领域的美元基金、互联网大公司的战投,也流到了硬科技行业。

火热的 GPU(Graphics Processing Unit,图像处理器) 融资是一个例证。和 CPU 类似,GPU 本来是一个巨头林立、格局相对稳定的领域,英伟达和 AMD 两家公司八二开,占据了绝大部分市场。但中美产业链分叉让市场相信,中国可能会长出自己的大体量 GPU 公司。2021年一年,五家主要的 GPU 初创企业:壁仞、摩尔线程、沐曦、天数智芯、登临总融资超过 40 亿元。

赢家通吃、竞争激烈

一位2021年起就看过多个 Arm CPU 项目的投资人称,最终决定一家都不投,这些公司都基于 Arm IP 公版来开发,很难做出差异化。

一位芯片领域投资人这样描述这批公司开发出产品后的情形:“2、3 年后,芯片做出来了,这样能赚到钱吗?最后只能拼价格,没有核心竞争力。” ,鲲鹏 920/930 和倚天 710 的开发过程培养了一批能做 Arm 服务器 CPU 的人,在国内至少能找出 “十个团队”,“太多了”。一些创业者赌自己能做出来,别人做不出来,这是侥幸心理。这位投资人说,仍会在 CPU 领域出手,但需要仔细挑选团队,找到在架构、软硬件搭配或内核优化方面有特殊竞争力的公司。

CPU 也是一个巨头不会放弃的市场,加入战局的大公司数量有增无减,投入也越发激进。

在电脑 CPU 市场,如上文提及,高通已与微软达成合作,由高通操盘类似苹果 M1 的 Arm CPU 芯片,服务使用 Windows 操作系统的电脑。这对手机 CPU 领导者高通来说是一个新的增长点,新入局的高通与原本的擂主英特尔和市场份额持续上升的 AMD 将会在这一领域展开较量。

在服务器 CPU 市场,本以 GPU 见长的英伟达,也在谋划推出 CPU,以实现黄仁勋设想的 “CPU+GPU+DPU” 的数据中心整体方案。英伟达曾想花 660 亿美元收购 Arm,以补充在 CPU 上的技术和产品能力。虽然这一交易因遭到多国政府和大部分芯片公司反对已在2022年 2 月中止,但英伟达已经宣称,会在 2023 年前进入 CPU 市场。

兼有 CPU 和 GPU 产品线的 AMD,也在极力扩大自己的差异化优势,服务器 CPU 可与自家服务器 GPU 一起优化,提升整体表现。根据 Mercury Research 的报告,到2022年 1 季度为止,AMD 在服务器 CPU 市场已实现连续 12 季度的市场份额增长。

对所有芯片公司来说,服务器市场的更大挑战在于,大买家之一的云计算巨头纷纷自研 CPU。这包括亚马逊 AWS 和后续跟进的华为、阿里与谷歌。上述四家云计算公司2021年的全球市场总份额超过 60%。如果各公司的自研产品能满足自用,这意味着超过 6 成的云计算服务器市场不会向第三方芯片公司开放。更坏的情况是,也有可能对外出售 CPU,成为芯片公司的潜在竞争者,就像三星既把芯片用在自家手机上,也对外售卖一样。

这批新的中国 CPU 公司,都处在尚未开发出产品的极早期阶段。行业的第一个洗牌点,会出现在第一批 CPU 流片后,送给目标客户测试、验证的阶段。在这道坎儿上,能获得量产订单的公司会直接入围后续比赛,不能成功获得客户的公司中,只有极少数有钱试第二次。这批新公司大多在2021年底2022年初开始投入研发,按正常节奏,洗牌最早会发生在 2024 年下半年。

为了闯过这第一道关卡,各公司正在以前所未有的高薪资招兵买马。招聘信息显示,此芯给资深 IC 验证工程师开出了 3-6 万的月薪,启灵芯给出了 6-9 万。一位工作 3-5 年的 CPU/SoC 性能建模工程师在启灵芯最少能拿到 112 万年薪。这比芯片热潮前的行业水平至少高出 3 倍。

过去的 CPU 市场格局是赢家通吃,第一名可能吃掉 7 至 8 成的份额,第二名有生存空间,再往下的公司要么消亡,要么被收购。但赢家的奖励也格外诱人。英特尔、AMD、高通都是市值超过 1000 亿美元的科技巨人。

一位出手了某家 Arm CPU 公司的投资人透露,包括 CPU、GPU 在内的大芯片领域,没投的人会觉得巨头林立、市场化周期长,投了的人会认为国产替代势不可挡,这都有道理。越是大机会,就越有争议性,越是小机会,反而越容易达成共识。“科技发展史,几十年都是这样,最后结果会说话。” 。

安谋中国“宫变”背后:吴雄昂的投资帝国

历时长达两年的安谋科技控制权之争,近期迎来新进展。4月29日,安谋科技(中国)有限公司(以下简称“安谋科技”)宣布完成工商变更,并在经过几天的激烈交锋之后,新任联席CEO刘仁辰和陈恂于5月6日下午宣布全面接手公司运营,原CEO吴雄昂被指或将出局。

安谋科技员工加利斯告诉《财经天下》周刊,吴雄昂最后一次通过公司渠道在线上向安谋科技员工发声是在5月5日晚上,此后就没有了他的消息。另一安谋科技员工Steven告诉《财经天下》周刊,目前安谋科技的IT系统、组织架构都已经看不到吴雄昂了,“通过公司IT系统来看,吴总现在没有职务,我们也收不到他的指令了。”

5月6日,安谋科技新管理层召开线上全员大会,据参会的员工向《财经天下》周刊透露,参会员工数超过800名,新任CEO刘仁辰在会上表示,安谋科技没有任何强制裁员计划,在新任管理层带领下,公司顺利过渡、运营恢复常态后,将立即推行员工持股计划ESOP并向现有安谋科技员工发放期权。

作为中国最大的芯片设计IP开发和服务供应商,安谋科技为中国资本持股51%、Arm持股49%的合资公司,拥有Arm公司IP(知识产权)在中国大陆的独家授权。

过去两年,安谋科技的控制权之争闹得轰轰烈烈,但是一直悬而未决,直到此次安谋科技任命新任CEO并接管公司运营。然而这场权变背后依旧有着许多模糊不清的事实亟待理清,尤其是与吴雄昂有关的庞大投资帝国疑云,长达两年的“夺权”之争似乎还另有隐情。

权变风波,波起波落

安谋科技的“权变”风波,开始于两年前。

2020年6月10日上午,Arm公司发布声明称,已于6月4日召开安谋董事会,以7:1投票赞成罢免吴雄昂,因为他的行为与安谋科技有利益冲突,同时任命了两位临时联席CEO。

但是该声明发表后不到1小时,安谋科技发布声明称,公司未发生人事变动,吴雄昂将继续领导安谋科技。据吴雄昂方面表示,由于公司董事会未按照法定程序召开,该“罢免”决议无效。由于董事会存在的程序瑕疵,以及吴雄昂方面掌握了公章和营业执照,该争端一直持续长达两年,在此期间吴雄昂依旧是安谋科技的实际控制人。

值得注意的是,声明显示,两年前对吴雄昂的“罢免”,获得了中国资本方之一的“厚朴基金”支持。

根据公开资料,安谋科技的前身为“Arm中国”。2018年4月,Arm公司中国业务完成分拆,并成立新的合资公司“安谋科技”,Arm占股49%,中国资本占股51%。其中中国资本持股的51%分为两部分,一部分是持股36%的厚朴基金,一部分是持股 15% 的安创投资,双方为一致行动人。

对于2020年“倒戈”支持罢免吴雄昂的原因,厚朴投资在与Arm的联合声明中表示,美国公民吴雄昂的行为危害到了安谋科技的发展、公司股东以及利益相关者的利益。但真相一直扑朔迷离,第一大股东和第二大股东联手依旧没能成功罢免吴雄昂。

在那次“罢免”之后,吴雄昂继续执掌安谋科技将近两年时间,直到近期,事件方才迎来新进展。

4月29日上午,软银、Arm宣布,安谋科技(中国)有限公司已完成工商变更,吴雄昂不再担任公司董事长、CEO和法人代表,任命深圳清华大学研究院副院长刘仁辰和软银愿景基金管理合伙人陈恂担任新任联席 CEO。

吴雄昂于当日下午通过“安谋科技”微信公众号发表声明,表示该工商变更申请存在重大法律瑕疵,同时还附上了安谋科技管理层及430多名员工联名签署的公开信,称软银集团正试图夺取安谋科技控制权,但该声明当天下午5点左右即遭微信平台删除。

安谋科技员工加利斯向《财经天下》周刊透露,当时吴雄昂拉了一个企业微信群,大概有五六百人,然后在里面进行接龙,要求员工表态签署联名信,最终获得了超过430名员工联名,“2020年那次没签名的很多人都被吴雄昂搞出来了,员工们又不傻。”

5月5日,“安谋科技官方微博”发表声明称,该微博为安谋科技唯一认可的官方发声渠道,其他未经授权或仍被吴雄昂控制的微博、网站、公众号均不代表公司及股东意见,并重申安谋科技董事会依据公司章程及相关法律法规通过一致决议,聘任刘仁辰与陈恂担任安谋科技联席CEO。

5月5日晚,吴雄昂给全体员工发了一封《致安谋中国全体同事的声明》的邮件,其中提到安谋科技印章和营业执照正副原件均由他保管,已向相关部门提出交涉,要求撤销新“印章”。这也是吴雄昂方面近期最后一次对外发声。

5月6日,安谋科技官方微博发文称,安谋科技(中国)有限公司召开线上全员大会,新任联席CEO刘仁辰与陈恂亮相,未来公司将继续保持独立发展,不会改变安谋科技作为中国投资人占多数股权的独立公司。

5月11日,Arm公司也对《财经天下》周刊回应称,Arm仍将致力于服务中国市场,“维持安谋科技作为一家多数股权由中国投资者持有的公司独立运营。”

据参加了此次线上会的安谋科技员工杨军透露,他当时看见在线的员工数大约有800多人,接近安谋科技员工总数。多名安谋科技员工透露,安谋科技目前总员工数约有八九百人,吴雄昂近期则对媒体表示安谋科技员工共800多人。

5月6日下午,安谋科技发表致全体客户、合作伙伴的公开信称,公司董事会已依据公司章程及相关法律法规对安谋科技的治理问题进行了妥善且合法的解决。公司新任联席首席执行官刘仁辰博士和陈恂博士已开始全面接手经营和领导安谋科技各项业务的开展,并得到了安谋科技员工的大力支持。

此次成功完成工商变更后,安谋科技通过官方微博声明称,公司已合法取得新的营业执照和公章,吴雄昂方面的营业执照和公章已失效。据深圳市市场监督管理局工商信息显示,目前安谋科技的法定代表人已从吴雄昂变更为刘仁辰,刘仁辰担任公司CEO,董事长暂不任命。

针对此次工商变更事宜和新任管理层的交接情况,《财经天下》周刊分别向安谋科技和其第一大股东Arm公司求证。

安谋科技回复称,公司已经取得的营业执照变更和公章更新,符合董事会程序,符合相关法律和工商行政程序,获得了主管部门的批准和执行。

Arm则回复称,Arm公司、厚朴资本与软银集团作为持有安谋科技多数股权的直接或间接股东,已对外宣布经过安谋科技董事会一致决议,公司一直以来的治理问题已经得到解决,新任CEO刘仁辰已被深圳当地相关部门接受并合法注册为公司的法定代表人与总经理。

Steven告诉《财经天下》周刊,5月6日安谋科技召开全员线上会议后,在内部使用的Skype系统中已经找不到吴雄昂。此前也有媒体报道称,吴雄昂在Skype系统中的职位变为:presence unknown(未知),刘仁辰与陈恂为联席首席执行官。

吴雄昂投资帝国

从各方公开声明看,“夺权”风波背后,是Arm及厚朴等相关股东对吴雄昂为个人利益做出种种行为的抵抗。

此前,安谋科技表示,对吴雄昂的罢免是因为他的行为损害了公司和股东的利益,未来安谋科技的独立性不会改变。

吴雄昂本人则在近期接受其他媒体采访时对以上所述进行了回应,其认为:“这些都是‘泼脏水’、‘无稽之谈’,两年以来,这些造谣他“损害利益”的人,什么证据都没拿出来,从当时到现在,没有任何董事会或审计委员会会议上,提出任何所谓员工举报的证据,也没有任何调查报告。他完全欢迎独立第三方调查此事。”

然而,一些迹象却表明,吴雄昂过去几年以个人身份成立的多家公司,或许与安谋科技构成直接的利益冲突。

在2020年的首次罢免风波中,Arm和厚朴曾对外披露,吴雄昂2019年以个人身份成立投资基金 Alphatecture,该基金利用 Arm的行业地位募资,并投资了一些下游客户项目,但安谋董事会并不知情。

2020 年遭遇罢免风波后,吴雄昂还继续投资了多家公司,其中是否利用了 Arm IP在某些芯片领域的不可或缺性不得而知。近期在投资界有传言及融资资料显示,吴雄昂亲自下场组织并占股服务器芯片初创公司珠海启灵芯。就吴雄昂在该公司的占股比例,《财经天下》周刊向吴雄昂本人求证,截止发稿未获回应。

实际上,据工商信息显示,吴雄昂从 2019年7月开始陆续在香港注册了大量公司,其中很多公司与吴雄昂控制的“安创投资”、“蔻森信息”有着复杂的股权交叉或投资关系,吴雄昂及其投资团队担任 GP (普通合伙人)或 LP (有限合伙人),直接主导或间接参与投资了很多公司。

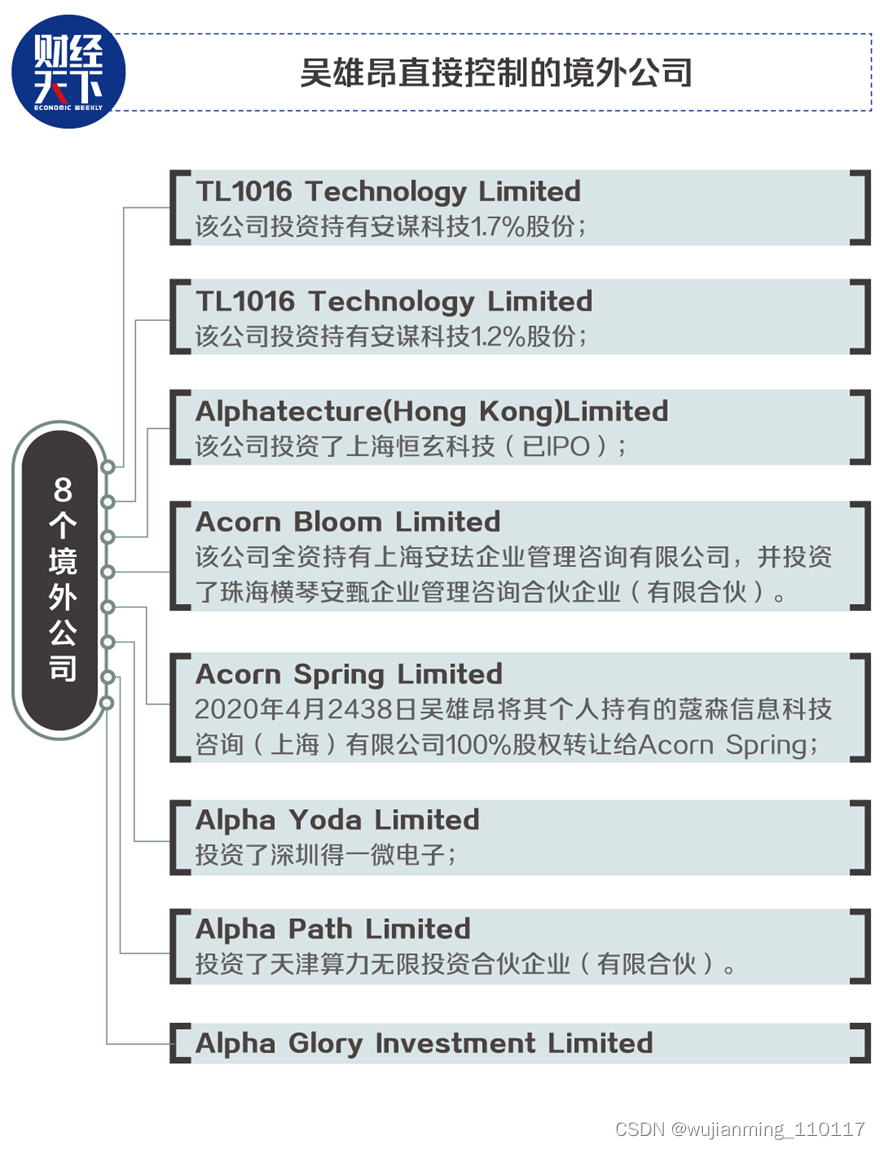

据工商信息显示,吴雄昂直接控制了多家境外公司,其中部分企业直接持有安谋科技股份,部分企业直接参与了一些可能与安谋科技构成利益冲突的投资。

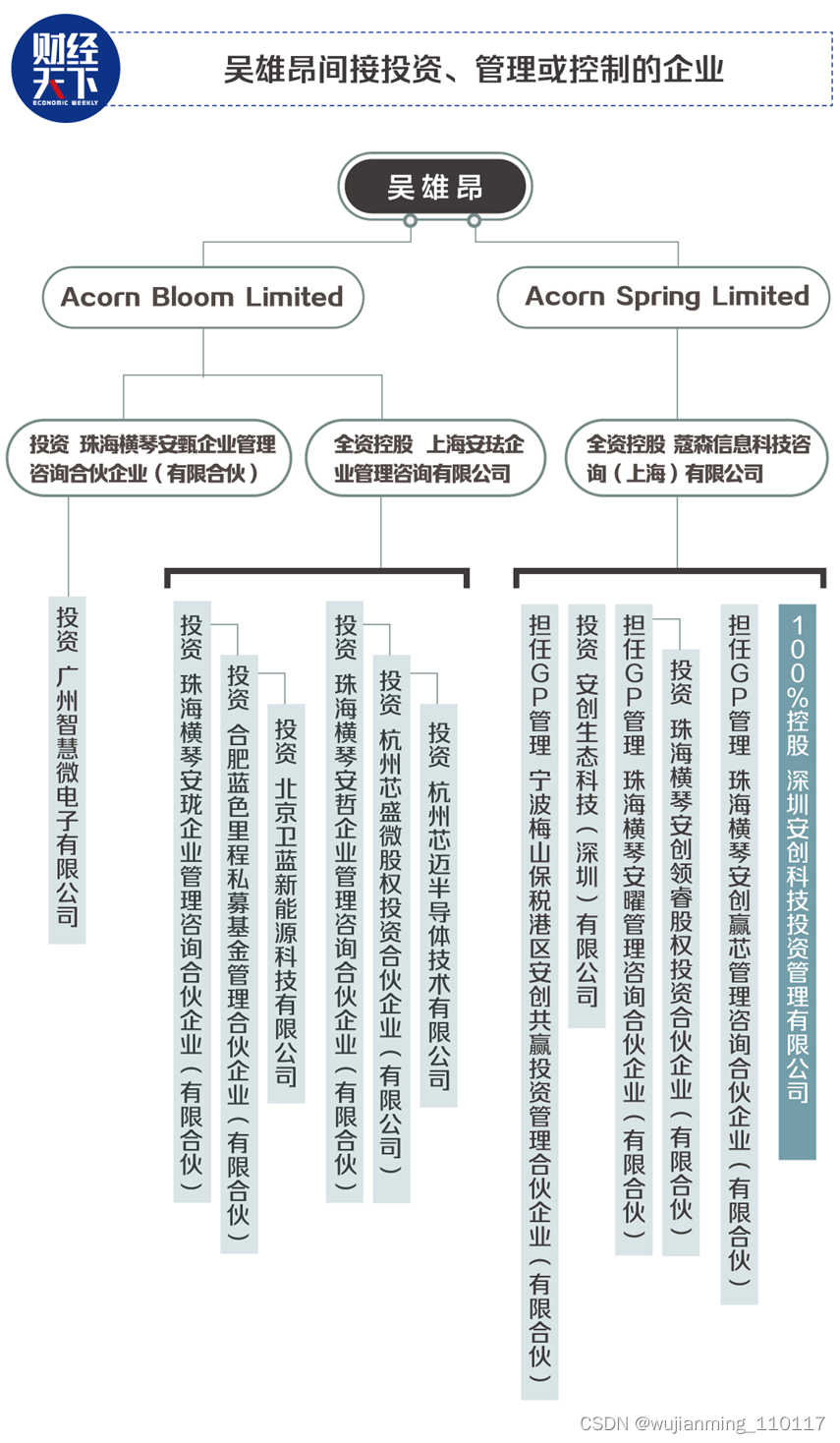

除了直接控制的公司以外,吴雄昂还通过Acorn Bloom Limited和蔻森信息两个平台间接投资、管理或控制了大量企业。

此外,经过2019年11月和2020年8月的两次股权变更后,蔻森信息还100%控股了深圳安创科技投资管理有限公司,该公司原为满坤100%持有的公司,公司从满坤完全持有的公司变为吴雄昂间接控制。

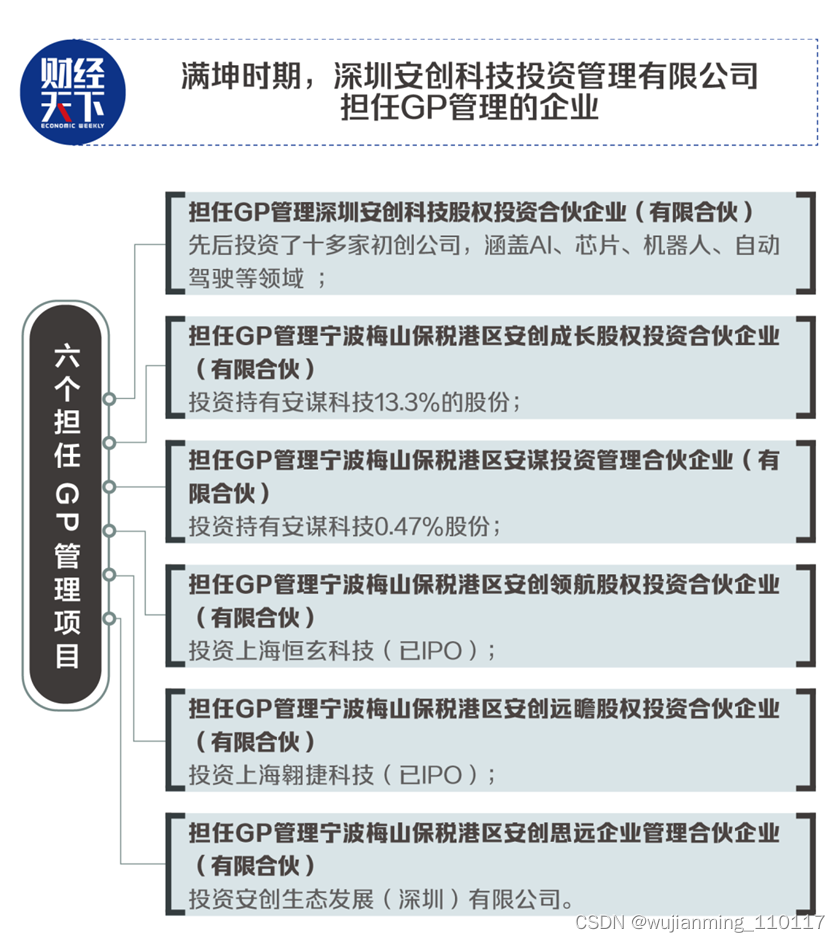

在满坤时期(2019年11月29日前)和吴雄昂时期(2019年11月29日后),深圳安创科技投资管理有限公司均有大量对外投资项目。其中满坤时期,深圳安创投资管理有限公司担任GP管理的企业如下图所示:

2019年11月29日,满坤将其持有的深圳安创科技投资管理有限公司分别转让给吴雄昂旗下的蔻森信息和前安谋科技员工陈鹏,前者占股99%,后者占股1%。也就是说,从此时期开始,吴雄昂已经通过蔻森信息99%控股了安创投资,在此期间安创投资进行了如下图所示的对外投资项目:

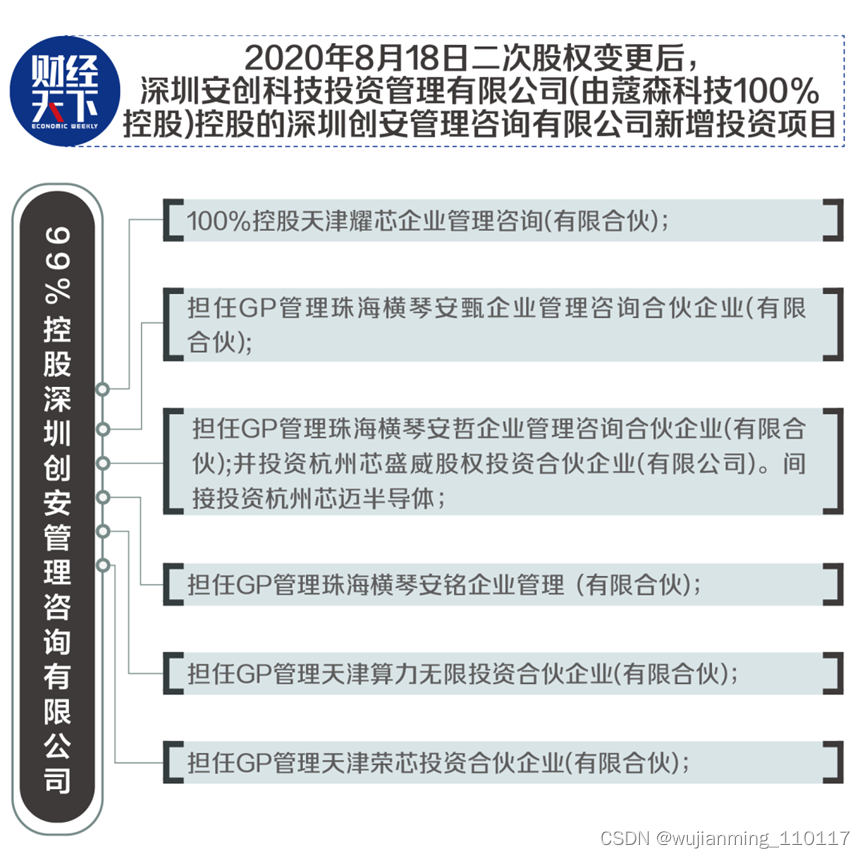

2020年8月18日之后,陈鹏退出安创投资,吴雄昂通过蔻森信息100%实现了对深圳安创科技投资管理有限公司的100%控股,并通过深圳创安管理咨询有限公司进行了下图所示新增投资:

在吴雄昂上述错综复杂的投资版图中,据多名知情人士透露,吴雄昂的许多投资都与安谋科技构成了直接的利益冲突关系,其中有不少公司正处于即将IPO的阶段,有的已经进行了正式 IPO、有的在IPO后已经逐步退出。

以目前已正式IPO的企业为例,上海恒玄科技,目前市值137.50亿元;珠海炬芯科技,目前市值36.47亿元;上海翱捷科技,目前市值260.64亿元。部分未上市的企业估值也较高,例如比亚迪半导体,估值超过100亿元;北京卫蓝新能源科技,有PE表示其估值已经开到了150亿元。

据多名知情人士透露,在吴雄昂对外进行投资的过程中,有一个名为Angela Zeng的重要人物(中文名曾菊芃),该人士对外的职衔为安谋公司顾问,同时也是吴雄昂基金合伙人。据多名员工向《财经天下》周刊描述,该人士在安谋科技极其强势和彪悍,甚至有员工在场时对吴雄昂都颐指气使,曾引起安谋科技管理层的抵制。

在进行对外投资的过程中,据安谋科技多名员工及客户透露,吴雄昂还曾多次让基层销售人员协助其私人投资团队,要求多个客户接受自己的基金投资。

“对于不接受其投资的企业,不给 IP 授权、不卖产品,就算走过了法务等各个部门的流程,到他这里就是不批。再就是要求估值打折,比如当时有一家高估值的企业在融资,吴总想要投,就要求对方打折,但是客户表示自己已经超募了,就不同意,最后闹得很不愉快。”加利斯说。

一家芯片公司的高管王伟说,2021年年初,吴雄昂曾提出投资他所在的公司,但是经过公司主要股东的评估,认为该投资存在风险,因此未同意。此时的吴雄昂已经遭遇了首次“罢免”风波。

在拒绝吴雄昂的投资之后,王伟所在的公司向安谋科技申请IP再也没有获得任何回应,所有的邮件都石沉大海,“我们和吴雄昂及下面的销售联系过多次,但是整个就不回应。”

对于拒绝吴雄昂投资和授权IP被卡两件事之间的关系,王伟也说不清楚,但他觉得有一定关联,“至少我们理解是这样子,但是他们肯定不会说有关联,反正就是不回应。”

针对上述信息,分别向吴雄昂和Arm进行求证,吴雄昂方面截止发稿未作回复。Arm在回应中表示,不对任何具体的指控进行评论。但安谋科技董事会注意到了有关吴雄昂先生的诸多问题,包括未披露利益冲突和违反员工手册规定。“由于这些问题,董事会作出了解雇他的决定。”

股权及投资疑云

2018年成立合资公司以后,安谋科技承接了Arm全资子公司“Arm中国”的主要业务,安谋科技成立之初,其对外宣传的名片一直是“中国投资人持多数股权的独立公司”。但是经过最近两年多复杂的股权转换,安谋科技部分中国资本的性质已经发生了转变。

据最新工商资料显示,目前安谋科技的直接股东及股权结构如下:

• ARM Limited 47.3285%(Arm)

• Amber Leading (Hong Kong) Limited 36.000%(厚朴基金)

• 宁波梅山保税港区安创成长股权投资合伙企业(有限合伙)13.3008%(安创投资)

• Arm Ecosystem Holdings (Hong Kong) Limited 1.6983%(Arm生态)

• TL1016 Technology Limited 1.2000%(外籍高管团队)

• 宁波梅山保税港区安谋投资管理合伙企业(有限合伙)0.4715%(中国籍高管团队)

其中中方资本的51%股权为厚朴 (36%) + 安创成长 (13.3%) + Arm 生态 (1.7%) ,Arm方面的49%股权为Arm (47.3%) + 外籍高管 (1.2%) + 中国籍高管 (0.5%)。

然而和2018年安谋科技成立时相比,现在中国资本持有的股权性质已经发生了变化。2018年入股安谋科技时,GP管理公司“安创投资”为中国公民满坤100%持有,但是2019年11月29日,“安创投资”的股权和控制权发生转移,实控人变为蔻森信息科技咨询(上海)有限公司,该公司为吴雄昂100%持有。2020年4月24日,吴雄昂将持有的蔻森信息股权全部转让给其在香港成立的公司Acorn Spring Limited。这也让安谋科技的股东构成更加扑朔迷离。

吴雄昂的众多对外投资、投资收益背后也存在难以理清的疑云,背后是否存在巨大的利益冲突与利益输送,安谋科技与吴雄昂均没有对此回应。

另外,据接近安谋科技的人士透露,前上海员工胡力于2021年7月创建了上海芯算极有限公司,该公司与安谋科技有多次交易,以帮助其开展芯片相关业务,吴雄昂疑似为该公司实际控制人。

据此消息,联系到吴雄昂,求证其与胡力、上海芯算极的关系,但截止发稿尚未获得对方回复。

此外,公开资料显示,从2021年开始,安谋科技大力宣传开源组织ONIA(Open NPU Innovation Alliance)。据接近安谋科技的销售与市场人员透露,该组织根据会员等级进行收费,但收费单位不是安谋科技,而是上海谋创信息技术有限公司,该公司疑似为吴雄昂控制。

Steven曾参与了ONIA的筹备工作,据他介绍,ONIA的会员是分等级的,除了部分高校和研究机构以外,前三个等级都是收费的,“第一级别理事单位是100万,第二级别战略委员单位是30万,第三级别委员单位是10万,第四级别社区会员免费。”

据《财经天下》周刊查询,目前在ONIA官网显示的第一等级理事单位有10家,第二等级战略委员单位12家,第三等级委员单位25家。据安谋科技员工杨军透露,当时公司给每个销售团队都下了指标,要求必须多签ONIA会员,但所签合同主体为上海谋创,相关资金也直接汇到上海谋创账户上。

图/ONIA官网

据了解,该组织主要利用安谋科技的资源组织、经费宣传,收取的服务费高达千万,但是最终去向不明。

尽管安谋科技的控制权之争短暂落下了帷幕,但是关于安谋科技背后股权,以及吴雄昂投资帝国背后的诸多疑云依旧尚未厘清,双方仍在博弈当中。

据《财经天下》周刊了解,文中提及的Steven、杨军、加利斯都是入职多年的老员工,曾与吴雄昂共事多年,了解到销售和吴雄昂投资的一些问题,“其实大家也都有价值观和正义观,只是碍于岗位、碍于生计,只能听。”加利斯表示。

当然,相比于“夺权”事件本身,整个半导体行业目前更关心的事情在于,此次管理层变动后,安谋科技是否能够继续保持中资控股独立运营?能否延续Arm架构IP授权的稳定性?安谋科技此前坚持的国产IP、自研IP战略是否会被抛弃?安谋科技能否继续支持国产半导体行业的发展壮大?

针对这些问题,Arm回复《财经天下》周刊称,在新任管理层履职后,Arm与安谋科技之间的战略合作、IP授权协议、以及商业模式将维持不变。安谋科技仍将是Arm向中国公司提供IP授权的独家商业分销渠道。对于吴雄昂前几年推动的自研IP战略,Arm回复称,安谋科技将继续开发自己的IP。

不管这场“夺权”之争以何种方式最终落幕,最重要的事情还是在于,安谋科技是否会在中国半导体行业里承担起更大的作用,以及其应当如何助力中国产业、中国半导体发展。

参考文献链接

https://baike.baidu.com/item/%E8%8A%AF%E7%89%87%E5%B0%BA%E5%AF%B8/12672987?fr=aladdin

https://mp.weixin.qq.com/s/3iUXcErMa0bWiqazn5ljXA

https://mp.weixin.qq.com/s/xlpekTk9G7oNqwN_aNlBHQ

https://mp.weixin.qq.com/s/Y7OGfdxue03rV8KekFS5uQ