文章主要是总结一学期所学,基本

覆盖了所有常见的指令,足够完成arima模型的数据选择到模型预测。

时间序列应用广泛,不能仅仅局限于理论学习,代码实践更为重要。

往期文章链接:

基于 ARIMA-GARCH 模型人名币汇率分析与预测[论文完整][2020年]

文章目录

1 安装包指令

install.packages("tseries")

install.packages("forecast")

2 加载包指令

说明:载入一个包之后,就可以使用一系列新的函数和数据集了。包中往往提供了演示性的小型数据集和示例代码,能够让我们尝试这些新功能

library(tseries)

library(forecast)

3 help指令的使用

说明:使用函数help()可以查看其中任意函数或数据集的更多细节

help(package="tseries")

4 读取不同格式数据

4.1 读取csv格式的数据

data<-read.csv("路径",header=F,sep=",")

4.2 读取txt格式的数据

data<-read.table("路径",header=F,sep=",")

4.3 读取xls和xlsx格式的数据

可以统一将数据文件格式转成csv进行处理

4.4 参数使用

路径(注意反斜杠的方向)

E:/大三上课程/时间序列.csv

E:/大三上课程/时间序列.txt

heaer

这是一个逻辑值,T or F 反映文件的第一行是否包含变量名

sep

文件中的字段分隔符,例如对用制表符分割的文件使用sep="\t"

5 ts生成时间序列的对象

5.1 时间间隔为年的情况

ts(data$V1,frequency = 1,start=c(1975))

frequent=1表示以年为单位间隔 start说明了数据从1975年开始

5.2 时间间隔为月的情况

ts(data$V1,frequency = 12,start=c(1975,1))

frequent=12表示以月为单位间隔 start说明数据从1975年1月开始

5.3 时间间隔为日的情况

ts(data$V1,frequency = 365,start=c(1975,1,1))

frequent=365表示以日为单位间隔 start说明数据从1975年1月1日开始

5.4 参数使用

data

这个必须是一个矩阵,或者向量,再或者数据框frame

补充 :data$v1 表示数据源的第一排 v2表示第二排 容易遗漏

Frequency

这个是时间观测频率数,也就是每个时间单位的数据数目

Start

时间序列开始值(是一个向量),允许第一个个时间单位出现数据缺失

6 plot绘制时间序列的折线图

plot基本用法

plot(x=x轴数据,y=y轴数据,main="标题",sub="子标题",type="线型",xlab="x轴名称",ylab="y轴名称",xlim = c(x轴范围,x轴范围),ylim = c(y轴范围,y轴范围))

实例演示

ts_1<-ts(data$V1,frequency = 365,start=c(1975,1,1))

plot(ts_1,main="ceshi",ylab="大小",xlab="时间",ylim=(-3:3))

7 平稳性检验的三种方式

7.1 图检法

通过plot()绘制时间序列的时序图,如果序列是平稳的,那么序列应该是围绕一个均值上下随机波动。如果序列呈现递增递减则不是平稳时间序列。

如下图时序图无明显趋势,在一个值上下波动,初步判断为平稳序列。

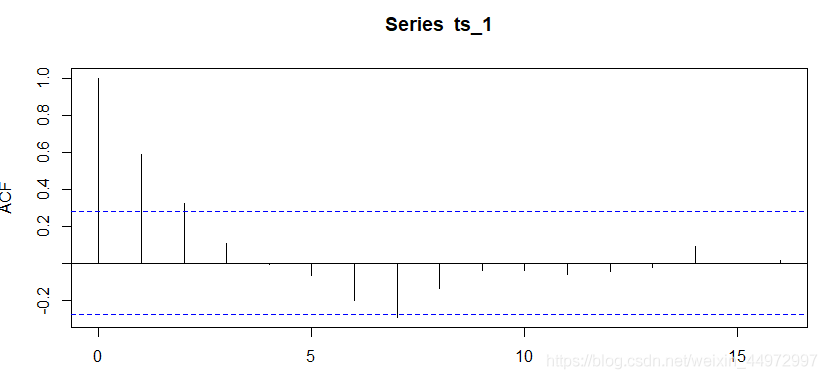

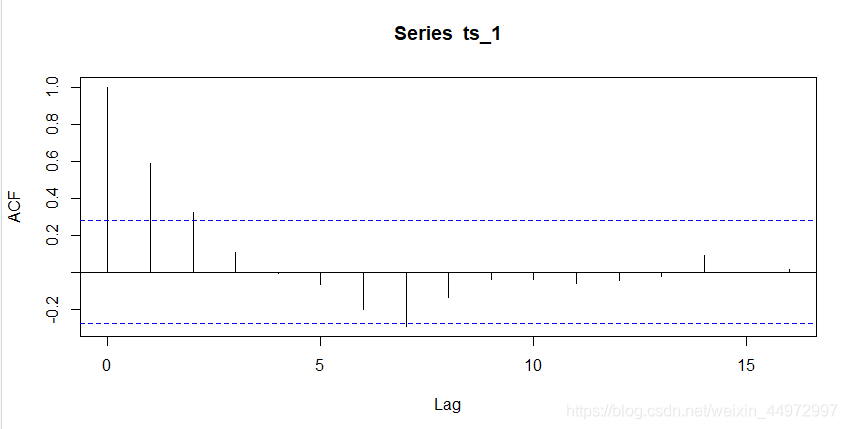

7.2 通过acf自相关系数图

对于平稳时间序列,其自相关图一般随着阶数的递增,自相关系数会迅速衰减至0附近,而非平稳时间序列则可能存在先减后增或者周期性波动等变动。如下图所示,该时间序列随着阶数的递增迅速衰减至0附近,因此,可以判断该时间序列不是平稳时间序列。

acf(ts_1)

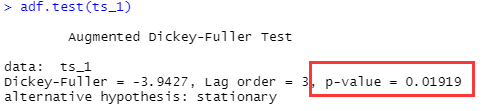

7.3 通过adf函数p值判断(不需要主观判断)

#使用前要加载包 ts_1是通过ts生成的时间序列(不清楚看前面)

install.packages("tseries")

library(tseries)

adf.test(ts_1)

p值为0.02547小于显著性水平0.05接受备择假设,为平稳序列。若p值大于0.05则为非平稳性检验

8 白噪声(纯随机)检验的方式

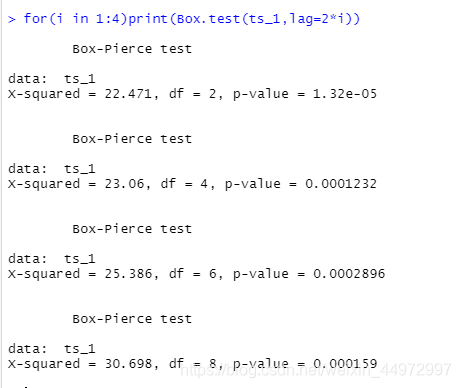

#其中ts_1是通过ts做出的时序序列,for循环是为了多判断几期p值的判断。

#一般我们判断前12期的p值,期数越大越不容易小于0.05。

for(i in 1:4)print(Box.test(ts_1,lag=2*i))

当p值都小于0.05,我们接受备择假设,该序列为非随机序列。

当p值大于0.05,我们选择原假设,该序列为 纯随机序列。

例如下,p值都小于0.05判断为非随机序列。如果为随机序列则数据之间无关联,只能进行差分或者放弃。

9 绘制自相关系数图和偏自相关系数图

自相关系数图acf

acf(ts_1)

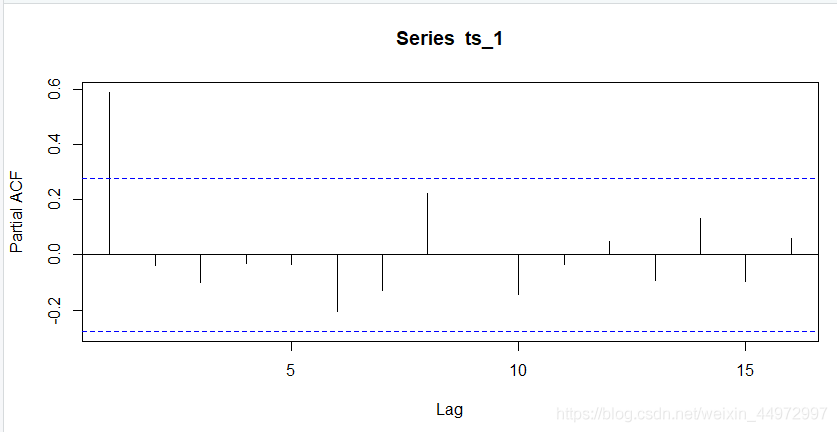

偏自相关系数pacf

pacf(ts_1)

补充

下面指令可以将直接做出时序图,acf,pacf

tsdisplay(ts_1)

10模型选择及其定阶

10.1通过acf图和pacf图

-

若PACF序列满足在p步截尾,且ACF序列被负指数函数控制收敛到0,则Yn为AR§序列。

-

若ACF序列满足在q步截尾,且PACF序列被负指数函数控制收敛到0,则Yn为MA(q)序列

。 -

若ACF序列和PACF序列满足皆不截尾,但都被负指数函数控制收敛到0,则Yn为ARMA序列。

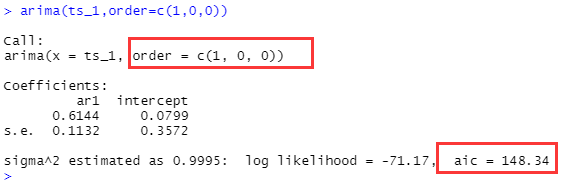

当我们选择好模型可以通过如下指令进行构建模型

#其中p表示AR的阶数 d表示差分的次数 q表示MA的阶数

all<-arima(ts_1,order=c(p,d,q))

all

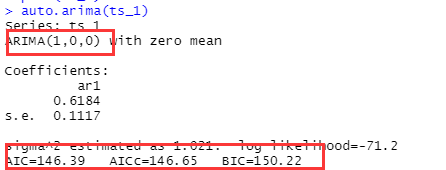

10.2通过auto.arima()自动选择

# 无特殊要求使用默认参数即可

auto.arima(ts_1)

如下函数为我们选择的是AR(1) ,aic aicc bic都是用来判断模型的好坏的准则,后面具体说明。

11AIC,BIC准则判断模型好坏

AIC

AIC = -2In(L) + 2k

其中L指对应的最大似然函数,k指对应的模型的变量的个数。

BIC

BIC = -2In(L) + In(n)*k

n指对应的数据数量,L和k同上所述。kln(n)惩罚项在维数过大且训练样本数据相对较少的情况下,可以有效避免出现维度灾难现象。

AIC,BIC越小越好

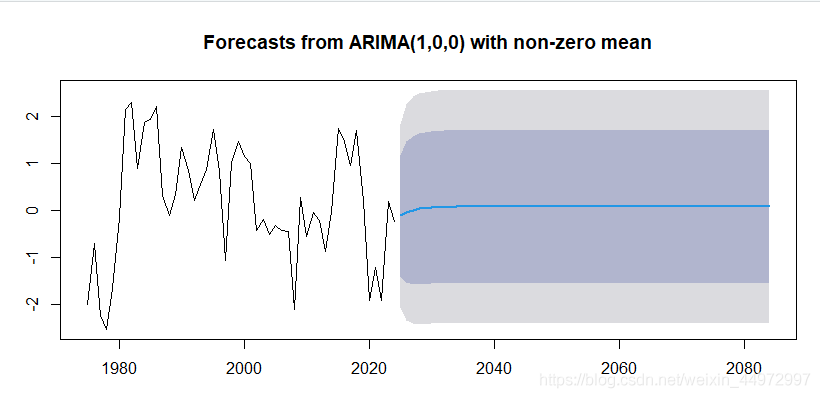

12 foreca进行模型预测

# all表示模型 all<-arima(ts_1,order=c(1,0,0))

# 60表示预测接下来的60个值

library(forecast)

plot(forecast(all,60))#绘制图形

forecast(all,60) #显示所有预测值

13 差分命令

#s1 表示差分后新的序列

#data$v1表示数据源的第一列,也就是要进行操作的数据

#1表示差分一次

s1<-diff(data$v1,1)

14 差分命令

15 完整操作流程图

总结

最后希望给文章

点个赞,整理不易!!!

最后希望给文章点个赞,整理不易!!!

最后希望给文章点个赞,整理不易!!!

如果有错误可以评论私信。

如有需要完整论文及代码数据便于参考学习可评论、私信。