1、多项式拟合的概念

用一个无穷级数表示一个可微函数,任何可微的函数,总可以用一个N次多项式来近似,而比N次幂更高阶的部分可以作为无穷小量而被忽略不计。

f(x) = p0x^n + p1x^n-1 + p2x^n-2 + … + pn

y1 = f(x0)

y2 = f(x1)

…

yn = f(xn)

2、在numpy中求多项式拟合

- numpy.polyfit(自变量数组, 函数值数组, 最高次幂数n)

该方法将会返回[p0, p1, …, pn]多项式系数

3、获取每一项的值

- numpy.polyval([p0, p1, …, pn], 自变量数组)

返回多项式方程的根

4、求微分

- numpy.polyder([p0, p1, …, pn])

返回导函数系数数组

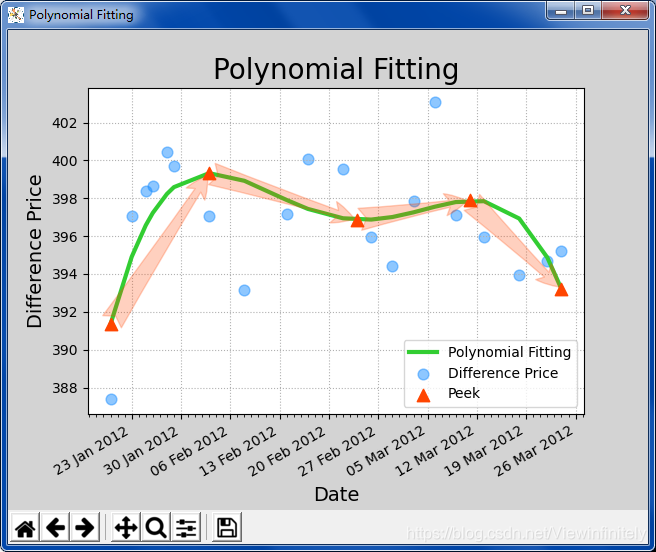

5、案例分析

首先得到两曲线数据的价差:

diff_closing_price = apple_closing_prices - beer_closing_prices

然后拟合出原函数:

p = np.polyfit(days, diff_closing_price, 5)

之后取值得原函数的系数:

poly_closing_price = np.polyval(p, days)

若进行微分,则还可以求根、取实数根:

# 导函数的系数,即微分函数

q = np.polyder(p)

# 求方程的根,导函数方程的根,拐点

roots = np.roots(q)

# 根是取实根,因此需要判断一下,数组中哪些是实数

reals = roots[np.isreal(roots)].real # .real表示只取实部

# print(reals)

# 取实数中的每一个值

peeks = [[days[0], np.polyval(p, days[0])]]

for real in reals:

if days[0]<real and real<days[-1]:

peeks.append([real, np.polyval(p, real)]) # 拐点,和拐点对应的原函数值

6、多项式拟合案例源码

import datetime as dt

import numpy as np

import matplotlib.pylab as mp

import matplotlib.dates as md

def dmy2ymd(dmy):

dmy = str(dmy, encoding='utf-8') # 转码dmy日期

date = dt.datetime.strptime(dmy, '%d-%m-%Y').date() # 获取时间对象

ymd = date.strftime('%Y-%m-%d')

return ymd

dates, beer_closing_prices = np.loadtxt(

'0=数据源/beer_price2.csv', delimiter=',',

usecols=(0, 4), unpack=True,

dtype=np.dtype('M8[D], f8'),

converters={0: dmy2ymd}

)

__, apple_closing_prices = np.loadtxt(

'0=数据源/apple_price.csv', delimiter=',',

usecols=(0, 4), unpack=True,

dtype=np.dtype('M8[D], f8'),

converters={0: dmy2ymd}

)

# 交易日两类数据的价差

diff_closing_price = apple_closing_prices - beer_closing_prices

# 将时间转化成以天为单位

days = dates.astype(int)

# 原函数

p = np.polyfit(days, diff_closing_price, 5)

# 5表示最高次数为5(一元五次函数),总共有6个方程(0次方也算一个)

# 次数为1的时候就可以当做线性组合表示趋势:p = np.polyfit(days, diff_closing_price, 1)

# 求多项式曲线的值,原函数的系数

poly_closing_price = np.polyval(p, days)

# 导函数的系数,即微分函数

q = np.polyder(p)

# 求方程的根,导函数方程的根,拐点

roots = np.roots(q)

# 根是取实根,因此需要判断一下,数组中哪些是实数

reals = roots[np.isreal(roots)].real # .real表示只取实部

# print(reals)

# 取实数中的每一个值

peeks = [[days[0], np.polyval(p, days[0])]]

for real in reals:

if days[0]<real and real<days[-1]:

peeks.append([real, np.polyval(p, real)]) # 拐点,和拐点对应的原函数值

# 保证有序

peeks.append([days[-1], np.polyval(p, days[-1])])

peeks.sort()

# 将列表peeks变成数组,二维数组,第一列是横坐标,第二列是纵坐标

peeks = np.array(peeks)

# 曲线图基础设置

mp.figure('Polynomial Fitting', facecolor='lightgray')

mp.title('Polynomial Fitting', fontsize=20)

mp.xlabel('Date', fontsize=14)

mp.ylabel('Difference Price', fontsize=14)

# 主刻度设置为以周一为起始的星期格式

ax = mp.gca() # 获取刻度线(坐标轴)

ax.xaxis.set_major_locator(

md.WeekdayLocator(byweekday=md.MO)

)

# 次刻度设置为以天为单位

ax.xaxis.set_minor_locator(

md.DayLocator()

)

# 主刻度的格式化

ax.xaxis.set_major_formatter(

md.DateFormatter('%d %b %Y')

)

mp.tick_params(labelsize=10) # 字体

mp.grid(linestyle=':') # 网格线

# 绘制曲线

dates = dates.astype(md.datetime.datetime) # 将日期标准化成numpy的日期

# 绘制多项式曲线

mp.plot(dates, poly_closing_price, c="limegreen", linewidth=3, label="Polynomial Fitting")

# 将每天的差价以散点的形式绘制出来

mp.scatter(dates, diff_closing_price, c='dodgerblue', alpha=0.5, s=60, label='Difference Price')

# 绘制导函数曲线,用箭头表示趋势

dates, prices = np.hsplit(peeks, 2) # 将peeks水平分割成两列(h)

dates = dates.astype(int).astype('M8[D]').astype(md.datetime.datetime)

# 这里分割出来的日期不是以天为单位的,需要转换成天,再转换成numpy专用的日期类型

# 然后需要转化成绘图用的matplotlib的日期类型

for i in range(1, dates.size):

mp.annotate('', xytext=(dates[i-1], prices[i-1]),

xy=(dates[i], prices[i]),

size=40,

arrowprops=dict(arrowstyle='fancy', color="orangered", alpha=0.25)

) # 添加文本注释

# 画出散点

mp.scatter(dates, prices, marker='^', color="orangered", s=80, label='Peek', zorder=4)

mp.legend() # 显示图例

mp.gcf().autofmt_xdate() # 设置格式展示的自动化调整

mp.show() # 显示图像

7、拟合效果