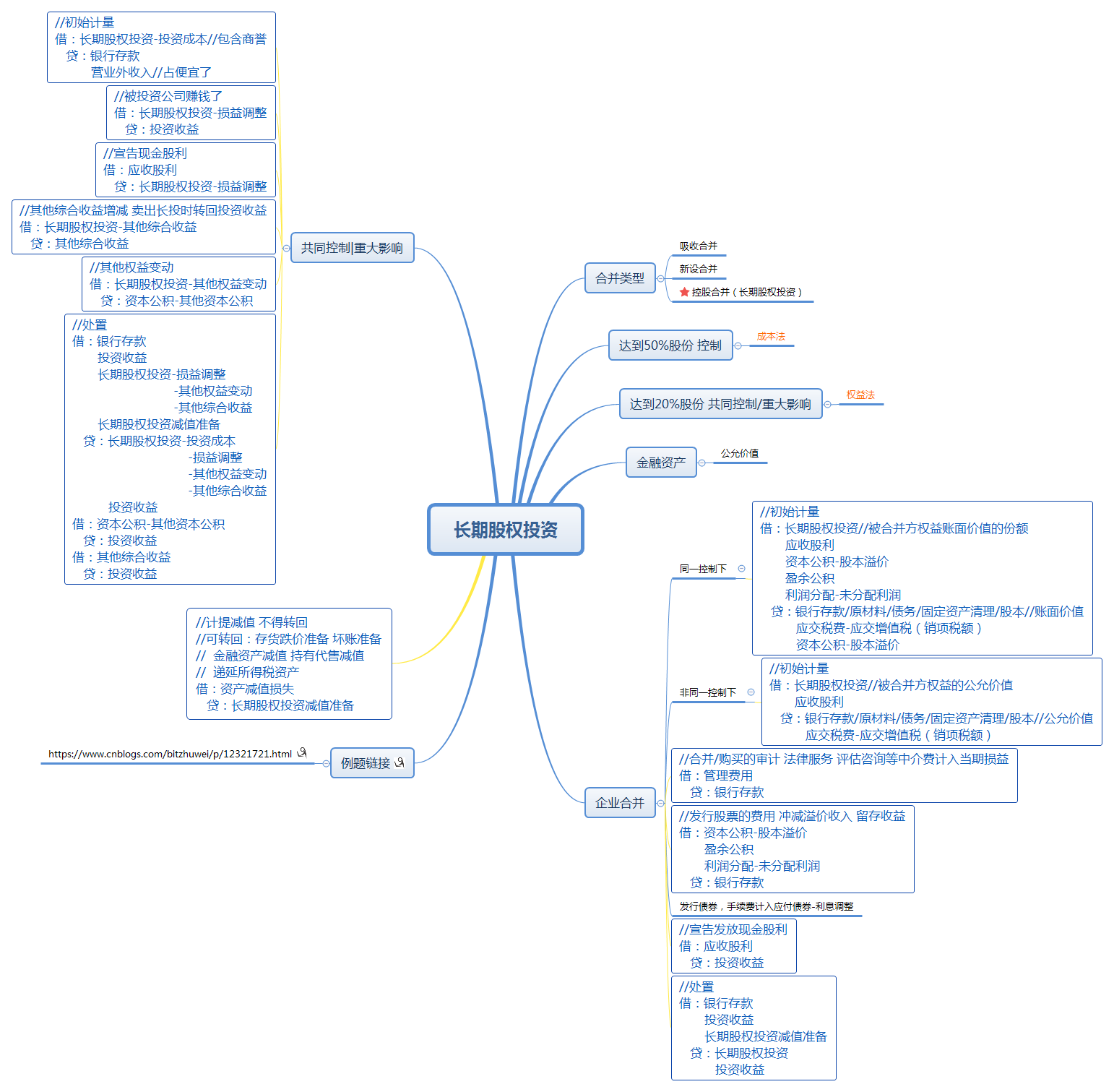

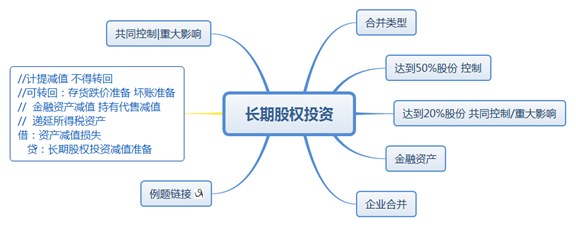

20200217长期股权投资

-

合并类型

-

吸收合并

-

新设合并

-

控股合并(长期股权投资)

-

-

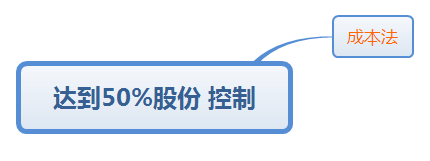

达到50%股份 控制

-

成本法

-

-

达到20%股份 共同控制/重大影响

-

权益法

-

-

金融资产

-

公允价值

-

-

企业合并

-

同一控制下

-

//初始计量

借:长期股权投资//被合并方权益账面价值的份额

应收股利

资本公积-股本溢价

盈余公积

利润分配-未分配利润

贷:银行存款/原材料/债务/固定资产清理/股本//账面价值

应交税费-应交增值税(销项税额)

资本公积-股本溢价

-

非同一控制下

-

//初始计量

借:长期股权投资//被合并方权益的公允价值

应收股利

贷:银行存款/原材料/债务/固定资产清理/股本//公允价值

应交税费-应交增值税(销项税额)

-

//合并/购买的审计 法律服务 评估咨询等中介费计入当期损益

借:管理费用

贷:银行存款 -

//发行股票的费用 冲减溢价收入 留存收益

借:资本公积-股本溢价

盈余公积

利润分配-未分配利润

贷:银行存款 -

发行债券,手续费计入应付债券-利息调整

-

//宣告发放现金股利

借:应收股利

贷:投资收益 -

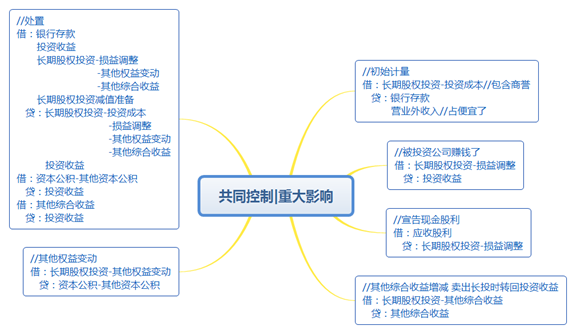

//处置

借:银行存款

投资收益

长期股权投资减值准备

贷:长期股权投资

投资收益

-

-

共同控制|重大影响

-

//初始计量

借:长期股权投资-投资成本//包含商誉

贷:银行存款

营业外收入//占便宜了 -

//被投资公司赚钱了

借:长期股权投资-损益调整

贷:投资收益 -

//宣告现金股利

借:应收股利

贷:长期股权投资-损益调整 -

//其他综合收益增减 卖出长投时转回投资收益

借:长期股权投资-其他综合收益

贷:其他综合收益 -

//其他权益变动

借:长期股权投资-其他权益变动

贷:资本公积-其他资本公积 -

//处置

借:银行存款

投资收益

长期股权投资-损益调整

-其他权益变动

-其他综合收益

长期股权投资减值准备

贷:长期股权投资-投资成本

-损益调整

-其他权益变动

-其他综合收益

投资收益

借:资本公积-其他资本公积

贷:投资收益

借:其他综合收益

贷:投资收益

-

-

//计提减值 不得转回

//可转回:存货跌价准备 坏账准备

// 金融资产减值 持有代售减值

// 递延所得税资产

借:资产减值损失

贷:长期股权投资减值准备 -

例题链接

-

https://www.cnblogs.com/bitzhuwei/p/12321721.html

-