integrate子模块求积分

1、格式为integrate.quad(func,a,b),分别表示被积函数、区间下限和上限;

2、quad表示自适应求积分,还可选固定高斯求积分fixed_quad()、自适应高斯求积分quadrature()和用于龙贝格积分的romberg();

3、func必须是自定义函数;

4、输出的值是积分值和最大误差。

from scipy import integrate

import numpy as np

#求标准正态分布下在区间[-3,3]内的概率

def f(x):

return 1/(np.sqrt(2*np.pi))*np.exp(-0.5*x**2)

integrate.quad(f,-3,3)

Out[3]: (0.9973002039367399, 1.1072256488739329e-14)

interpolate子模块插值运算

1、格式为interp1d(x,y,kind),x和y是一系列已知的数据点,有y=f(x)的关系,kind参数是插值类型;

2、常用的kind是linear和quadratic,线性和2阶非线性插值

import matplotlib.pyplot as plt

import warnings

warnings.filterwarnings('ignore')

from pylab import mpl

mpl.rcParams['font.sans-serif'] = ['SimHei']

mpl.rcParams['axes.unicode_minus']=False

from scipy.interpolate import interp1d

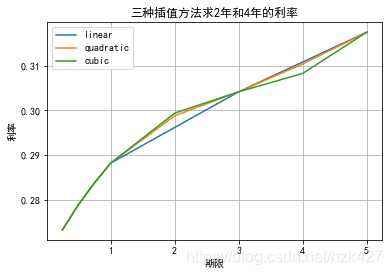

t=np.array([0.25,0.5,0.75,1.0,3.0,5.0])#输入已有期限的数组

r=np.array([0.27334,0.27898,0.28382,0.2882,0.30414,0.31746])

#输入已有期限的利率数据,每一数据与t数组的期限对应

tnew=np.array([0.25,0.5,0.75,1.0,2.0,3.0,4.0,5.0])

#增加了未知的2年和4年期限的数组

types=['linear','quadratic','cubic']#用三种方法插值求2年和4年的利率,并且画图

for i in types:

f=interp1d(x=t,y=r,kind=i)

rnew=f(tnew)#f是一个函数,需要传入新的x

print(i,rnew)

plt.plot(tnew,rnew,label=i)

plt.xlabel('期限')

plt.ylabel('利率')

plt.legend()

plt.grid()

plt.title('三种插值方法求2年和4年的利率')

linear [0.27334 0.27898 0.28382 0.2882 *0.29617* 0.30414 *0.3108* 0.31746]

quadratic [0.27334 0.27898 0.28382 0.2882 *0.29879359* 0.30414 *0.31036214* 0.31746]

cubic [0.27334 0.27898 0.28382 0.2882 *0.29937769* 0.30414 *0.30824731* 0.31746]

求解方程组

1、用子模块linalg中的solve函数,格式为linalg.solve(a,b),a为等号左边的系数矩阵,b为等号右边的系数。

#ri为四支股票的收益率矩阵,索引为交易日期,列为股票;

#rp为四支股票每天的组合收益率,求每支股票的权重。

ri=np.array([[ 0.003731, 0.021066, -0.004854, 0.006098],

[-0.001838, 0.001842, -0.016544, -0.003738],

[-0.003087, -0.000344, -0.033391, 0.007123],

[-0.024112, 0.011704, -0.029563, -0.01457]])

rp=[0.00606,-0.003752,-0.004597,-0.016129]

from scipy import linalg

weight=linalg.solve(ri,rp)#求出来的是一个array

stock=(['a','b','c','d'])

for i in range(4):

print(stock[i],round(weight[i],2))

a 0.44

b 0.18

c 0.15

d 0.23

2、用子模块optimize中的fsolve函数,格式为optimize.fsolve(func,x0),func是求解的方程,需要定义;x0表示初始猜测方程组的解(随便填)。

from scipy import optimize

def g(w):

w1,w2,w3,w4=w

e1=0.003731*w1+0.021066*w2-0.004854*w3+0.006098*w4-0.00606

e2=-0.001838*w1+0.001842*w2-0.016544*w3-0.003738*w4+0.003752

e3=-0.003087*w1-0.000344*w2-0.033391*w3+0.007123*w4+0.004597

e4=-0.024112*w1+0.011704*w2-0.029563*w3-0.01457*w4+0.016129

return [e1,e2,e3,e4]#此处返回等于0的式子

optimize.fsolve(g,[0.1,0.1,0.1,0.1])

Out[25]: array([0.43541844, 0.17651768, 0.14536151, 0.233276])

3、个人认为求解线性方程组问题用子模块linalg中的solve函数更简单一些,但是在一些非线性的求解问题中(比如求债券的YTM),用fsolve函数更好。