作者:李琼琼 (山东大学)

Stata 连享会: 知乎 | 简书 | 码云 | CSDN | StataChina公众号

Stata连享会 计量专题 || 精品课程 || 简书推文 || 公众号合集

1. Tobit 模型的介绍

1.1 受限数据:截断和截堵

在做回归时,连续型的被解释变量有的时候因为截断 (Truncated) 或者截堵 (Censored) 而只能选取一定范围的值, 会导致估计量不一致。Davidson 等 (2004) 定义如果一些观测值被系统地从样本中剔除,称为 截断; 而没有观测值被剔除,但是有部分观测值被限制在某个点上则被称为 截堵。

举个例子,在研究影响家庭负债额的决定因素时,有较多的被解释变量 (负债额) 为 0,有些家庭是因为没有欠债也没有借钱给其他家庭回答负债为 0,也有家庭只借钱给其他家庭 (借钱给其他人负债额为负值),但是后者没有在数据上反映出来。 当研究人员只选择负债大于 0 的样本,此时负债额是 截断变量; 若研究人员保留了负债大于等于 0 的样本,此时的负债额为 截堵变量。 我们将上述情形统称为 受限因变量 (limited dependent variable),对应地就衍生出 「截断回归模型」 (truncated regression models) 和 「截堵回归模型」(censored regression models)。文献中,后者的别名还包括:「归并回归模型」和「审查回归模型」。

上述关于负债的例子属于 左侧受限,也可以将其推广到 右侧受限 (比如样本的负债额不能超过 100 万元) 或 双侧受限 (限定负债额在 0 到 100 万元之间) 的情形。

1.2 Tobit 模型设定

对于截堵数据,当左侧受限点为 0 ,无右侧受限点时,此模型就是所谓的「规范审查回归模型」,又称为 Tobit 模型 (Tobin,1958)。模型设定如下:

yi∗ui=xi′β+ui∼N(0,σ2)

扫描二维码关注公众号,回复:

8565352 查看本文章

yi={yi∗0 if yi∗>0 if yi∗⩽0

当潜变量

y∗ 小于等于 0 时,被解释变量

y 等于 0; 当

y∗ 大于 0 时,被解释变量

y 等于

y∗ 本身,同时假设扰动项

ui 服从均值为 0 ,方差为

σ2 正态分布。

1.3 Tobit 模型的估计

由于使用 OLS 对整个样本进行线性回归,其非线性扰动项将被纳入扰动项中,导致估计不一致,Tobit 提出用 MLE 对模型进行估计。

我们先对该混合分布的概率密度函数进行推导, 再写出其对数似然函数。

当

yi=0 时,

P(yi=0∣xi)=P(yi∗<0∣xi)=P(ui<−xi′β∣xi)=P(ui/σ<−xi′β/σ∣xi)=Φ(−xi′β/σ)

当 $y_i > 0 $时,

P(yi>0∣xi)=P(yi∗>0∣xi)=1−P(yi∗≤0∣xi)=1−P(ui≤−xi′β∣xi)=1−P(ui/σ≤−xi′β/σ∣xi)=1−Φ(−xi′β/σ)=Φ(xi′β/σ)

概率密度函数为:

f(yi∣xi)=[Φ(−σxi′β)]Iyi=0[σ1ϕ(σyi−xi′β)]Iyi=0 其中

I 为示性函数,当下标所表示的条件正确时取值为 1,否则为 0。

整个样本的对数似然函数为 :

logL=i=1∑n{Iyi=0ln[Φ(−σxi′β)]+Iyi>0ln[σ1ϕ(σyi−xi′β)]}

通过使

logL 最大化来求出

β 和

σ。

1.4 Tobit 模型的假设检验

Tobit 模型的假设检验是通过似然比检验 (Likelihood Ratio Test, LR) 来实现的,该检验的原假设为:

H0:β=β0

LR 统计量为:

LR=−2(lnLr−lnLu)∼χ2(j)

其中,

lnLr 是有约束的 ML 估计得到的似然函数值,

lnLu 为无约束 ML 得到的似然函数值,如果

H0 正确,则 $\ln L_{r}-\ln L_{u}$ 不应该为很大。

1.5 边际效应及其推导过程

在 Probit 模型和 Logit 模型等非线性模型中,估计量

βMLE 并非边际效应 (marginal effects),需要进行一定的转换。Tobit 模型也是一个非线性模型,估计量

β 无法直接作为被解释变量

y (相当于截堵型被解释变量 ) 的边际效应, 但可以作为潜变量

y∗的边际效应,因为

β 与潜变量

y∗ 是线性关系。此外,

β 可以表示变量

y∣y>0 (相当于截断型被解释变量) 的期望。 下面我们从期望和偏效应入手,推导

β 与三种变量

y∗、y和y∣y>0 的边际效应的关系。

潜变量

y∗ 的期望和边际效应

-

潜变量

y∗ 关于

x 期望:

E(y∗∣x)=xβ

-

变量

xj 对潜变量

y∗ 偏效应 (partial effects)

∂E(y∗∣x)/∂xj=βj

截断型被解释变量

y∣y>0 的期望和边际效应

-

被解释变量

y 关于

y>0,x 的期望 (又称为 “条件期望” ):

E(y∣y>0,x)=xβ+E(u∣u>−xβ)=xβ+σE[(u/σ)∣(u/σ)>−xβ/σ]=xβ+σϕ(xβ/σ)/Φ(xβ/σ)=xβ+σλ(xβ/σ)

其中

λ(c)=ϕ(c)/Φ(c) 被称为 逆米尔斯比率 (inverse Mills ratio), 是标准正态 pdf 和标准正态 cdf 在

c 处之比。

-

变量

xj 对变量

y 在

y>0,x 条件下的偏效应 (partial effects):

∂E(y∣y>0,x)/∂xj=βj+σ⋅dcdλdxjdc=βj+βj⋅dcdλ=βj{1−λ(xβ/σ)[xβ/σ+λ(xβ/σ)]}

上式说明

xj 对变量

y 在

y>0,x 条件下的偏效应不仅取决于

βj,而且受到

{⋅} 项的影响。

截堵型被解释变量

y 的期望和边际效应

-

被解释变量

y 关于

x 的期望 (又称为 “无条件期望” ):

E(y∣x)=P(y>0∣x)⋅E(y∣y>0,x)=Φ(xβ/σ)⋅E(y∣y>0,x)

-

变量

xj 对

y 在

x 条件下的偏效应 (partial effects):

∂xj∂E(y∣x)=∂xj∂P(y>0∣x)⋅E(y∣y>0,x)+P(y>0∣x)⋅∂xj∂E(y∣y>0,x)

经过化简后可得:

∂xj∂E(y∣x)=βjΦ(xβ/σ)

对以上三种边际效应进行总结:

| 解释变量的偏效应 |

函数形式 |

| 对潜变量

y∗ 的偏效应 |

$\partial \mathrm{E}(y^{*} | \mathbf{x}) / \partial x_{j} = \beta_{j} $ |

| 对变量

y (左截断 0) 偏效应 |

$\partial \mathrm{E}(y | y>0, \mathbf{x})/ \partial x_{j} = \beta_{j}{1-\lambda©[c+\lambda©]} $ |

| 对变量

y (左截断 0) 偏效应 |

$\partial \mathrm{E}(y | \mathbf{x})/ \partial x_{j} = \beta_{j}\Phi© $ |

注:

c=xβ/σ

2. Stata 范例

2.1 模型估计的实现

Stata 提供 tobit 命令对归并回归模型进行估计。 在命令窗口中输入 help tobit 命令即可查看其完整帮助文件。tobit 命令的基本语法为:

tobit depvar [indepvars] [if] [in] [weight],11[(#)] ul[(#)] [options]

其中 ll[(#)] 表示左归并,# 是左侧受限点的具体值 ;ul[(#)] 表示右归并,# 是右侧受限点的具体值。在实际运用中,可以只选择左归并或者右归并,也可以同时选择。

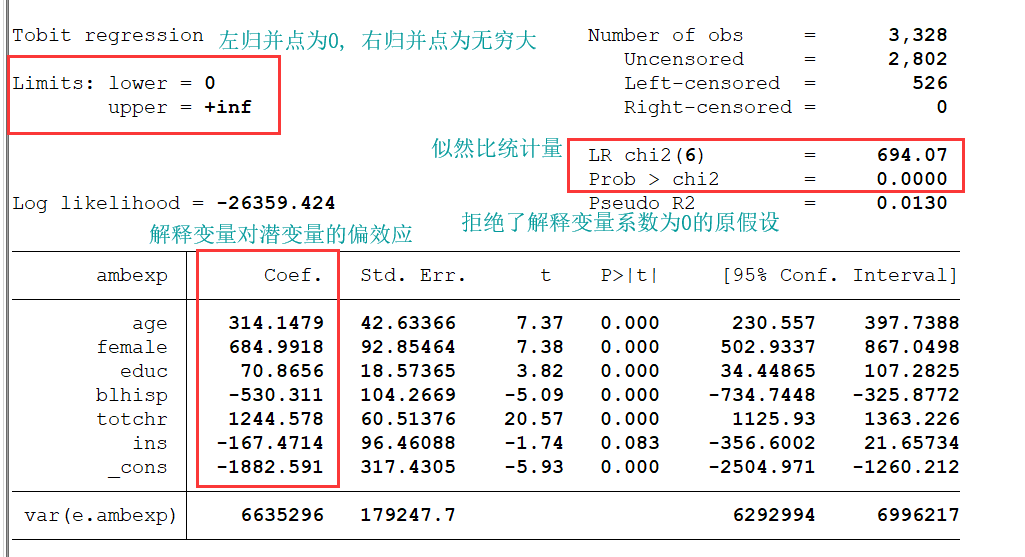

下面以研究影响 非住院医疗费用 的因素为例,我们来对如何使用 Stata 做 Tobit 模型估计进行详细的介绍。

非住院医疗费用 (ambulatory expenditure,ambexp) 作为被解释变量,解释变量包括:年龄 (age), 是否为女性 (female), 教育年限 (educ) 以及 totchr, totchr 和 ins 等变量。

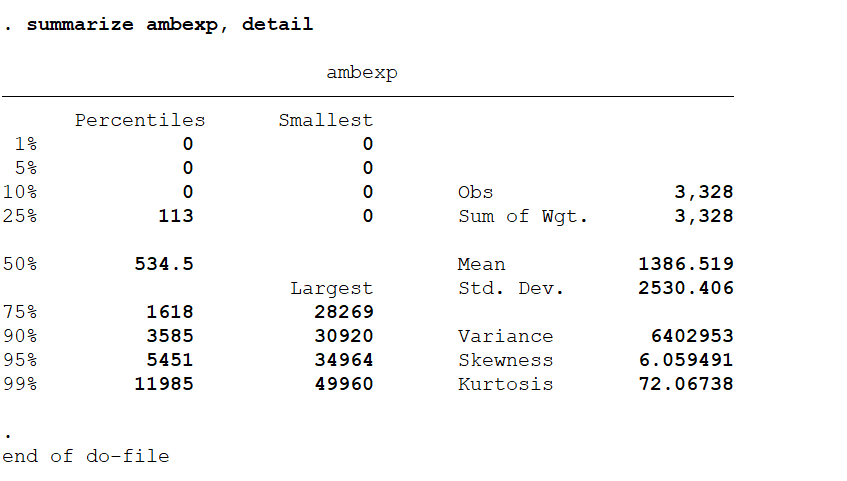

首先对被解释变量进行观察,

从上图可以发现,有超过 10% 的比例的被解释变量其数值为0, 这个时候我们考虑进行线性 Tobit 模型 (linear tobit model) 估计。具体的命令和估计结果如下

use mus16data.dta, clear

global xlist age female educ blhisp totchr ins // 定义将所有的解释变量定义为全局变量 $xlist

tobit ambexp $xlist, ll(0)

2.2 偏效应估计

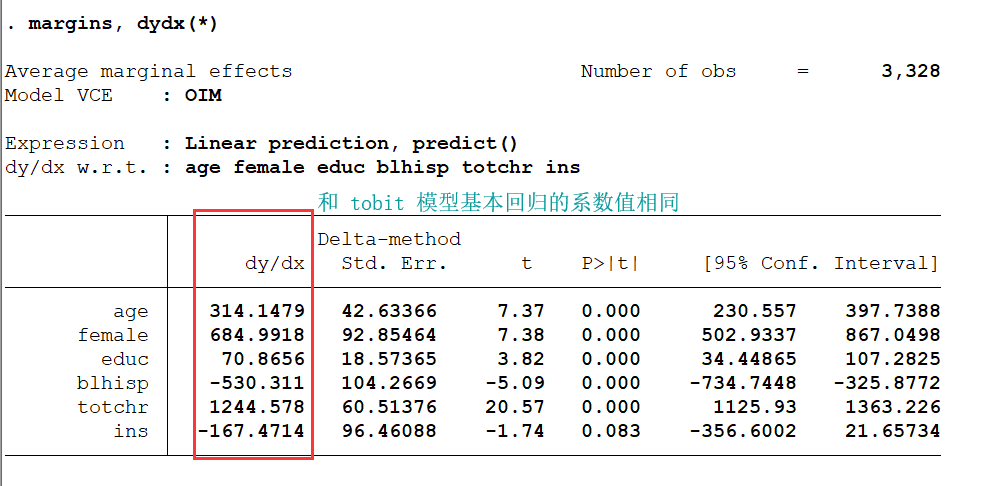

在做完回归之后,使用 margins 命令分别进行三种偏边际效应的估计

margins, dydx(*)

解释:以教育的为例,教育年限对在非住院医疗上的 预期花费 平均边际效应为 70.87。

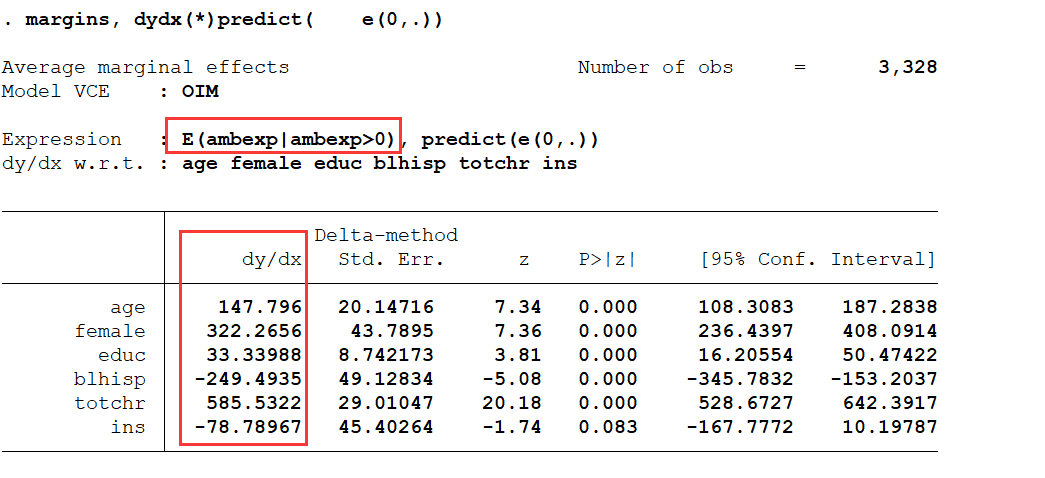

margins, dydx(*) predict(e(0,.))

解释:相当于截断模型的平均边际效应,在非住院医疗费用的实际支出大于 0 的样本中,教育年限对于非住院医疗费用的实际支出的平均边际效应为 33.34。

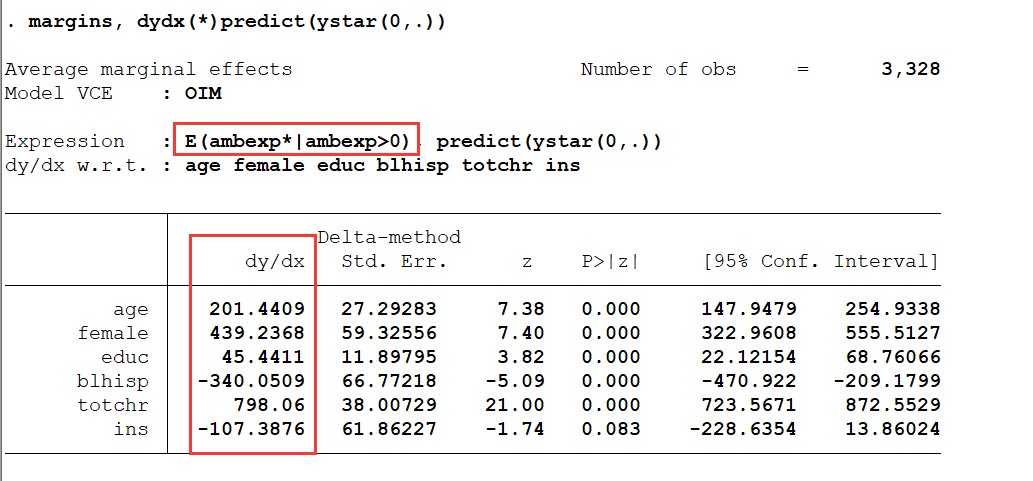

margins, dydx(*) predict( e(0,.))

解释:教育年限对于非住院医疗费用的实际支出的平均边际效应为 45.44。

3. 结论

在做实证研究时,虽然拥有全部的观测数据, 但是部分观测数据的被解释变量

y 都被压缩在 0 这一个点上。此时,无论是整个样本还是去掉

y 为 0 的样本,都无法通过 OLS 得到一致估计。因此需要使用 Tobit 模型来解决数据的截堵问题。此外,在对模型估计完以后,如果求核心变量对解释变量的偏效应,还需要经过一定的转化。

参考文献

- Davidson R, MacKinnon J G. Econometric theory and methods[M]. New York: Oxford University Press, 2004. [PDF]

- Wooldridge J M. Econometric analysis of cross section and panel data[M]. MIT press, 2010. [PDF]

- Wooldridge J M. Introductory econometrics: A modern approach[M]. Nelson Education, 2016. [PDF]

- Cameron A C, Trivedi P K. Microeconometrics Using Stata[J]. Stata Press books, 2010. [PDF]

关于我们