如何用数据挖掘“花呗”到底该不该用?

基于蒙特卡洛原理:

→ 如果当月全部花费全部由花呗支付,当当月花呗欠款大于当月可支出收入时,就要“吃土了”

→ 预设计算120个月(十年),假如十年都没能够吃上土,那就代表愿望成真

- “收入多少?” —— 每月净收入模型构建

- “花费多少?” —— 每月开支模型构建

- “是否吃土?” —— 使用花呗还款情况模拟

- “用了花呗会怎么样?” —— 用花呗的不同情况下,看看偿还额度的变化

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib as mpl

mpl.rcParams['font.sans-serif'] = ['simHei']

mpl.rcParams['axes.unicode_minus'] = False

import matplotlib.style as psl

psl.use('seaborn-colorblind')

% matplotlib inline

# 设置一个图标风格

# 魔法函数

1、“收入多少?” —— 每月净收入模型构建

- 净收入 = 月薪 - 五险一金 + 奖金 - 个人所得税

- 假设换了一份月薪1W的工作,且公司每月会根据绩效给予1500元左右的奖金

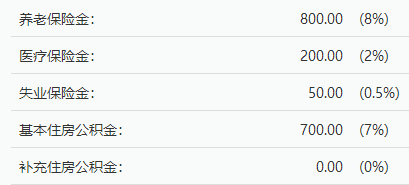

上海市五险一金缴纳系数

上海市五险一金及税后工资计算器:

个税政策

# 构建税费计算函数

def tax(salary_sum):

if salary_sum <= 3500:

# 月薪低于3500元;

return 0

elif salary_sum <= (3500 + 1500):

# 月薪在3500-4500元之间;

return (salary_sum - 3500) * 0.03

elif salary_sum <= (3500 + 1500 + 3000):

# 月薪在4500-8000元之间;

return 1500 * 0.03 + (salary_sum - 1500 - 3500) * 0.1

elif salary_sum <= (3500 + 1500 + 3000 + 4500):

# 月薪在8000-12500元之间;

return 1500 * 0.03 + 3000 * 0.1 + (salary_sum - 3500 - 1500 - 3000) * 0.2

elif salary_sum <= (3500 + 1500 + 3000 + 4500 + 26000):

# 月薪在12500-38500元之间;

return 1500 * 0.03 + 3000 * 0.1 + 4500 * 0.2 + (salary_sum - 3500 - 1500 - 3000 - 4500) * 0.25

elif salary_sum <= (3500 + 1500 + 3000 + 4500 + 26000 + 20000):

# 月薪在38500-58500元之间;

return 1500 * 0.03 + 3000 * 0.1 + 4500 * 0.2 + 26000 * 0.25 + (salary_sum - 3500 - 1500 - 3000 - 4500 - 26000) * 0.3

elif salary_sum <= (3500 + 1500 + 3000 + 4500 + 26000 + 20000 + 25000):

# 月薪在58500-83500元之间;

return 1500 * 0.03 + 3000 * 0.1 + 4500 * 0.2 + 26000 * 0.25 + 20000 * 0.3 + (salary_sum - 3500 - 1500 - 3000 - 4500 - 26000 - 20000) * 0.35

else:

# 月薪在83500元以上;

return 1500 * 0.03 + 3000 * 0.1 + 4500 * 0.2 + 26000 * 0.25 + 20000 * 0.3 + 25000 * 0.35 + (salary_sum - 3500 - 1500 - 3000 - 4500 - 26000 - 20000 - 25000) * 0.45

test = 45000

print('函数构建完成,当月薪为%.1f元时,需要缴税%.2f元' % (test,tax(test)))

函数构建完成,当月薪为45000.0元时,需要缴税9695.00元

# 构建五险一金函数

def insurance(salary):

if salary <= 21396:

return salary * 0.175

else:

return 3744.58

test = 15000

print('函数构建完成,当月薪为%.1f元时,需要缴五险一金%.2f元' % (test,insurance(test)))

函数构建完成,当月薪为15000.0元时,需要缴五险一金2625.00元

# 构建奖金随机函数

def bonus(b_avg):

# 预设10年的奖金,生成120个随机值

return pd.Series(np.random.normal(loc = b_avg,scale = 200,size = 120))

print('函数构建完成,当奖金均值为1500时,随机数组为:')

print(bonus(1500)[:10])

plt.title('奖金随机函数 - 数据分布直方图')

plt.hist(bonus(1500),bins = 30)

plt.grid()

# 绘制直方图

函数构建完成,当奖金均值为1500时,随机数组为:

0 1367.490124

1 1707.555061

2 1891.970924

3 1500.842463

4 1578.909590

5 1370.132893

6 1702.545936

7 1686.156750

8 1591.627115

9 1742.975270

dtype: float64

# 构建每月净收入函数

def final_income(s,b_avg):

df_i = pd.DataFrame({

'月薪':[s for i in range(120)], # 月薪基数

'五险一金':[insurance(s) for i in range(120)], # 计算五险一金

'奖金':bonus(b_avg) # 计算奖金

})

df_i['计税部分'] = df_i['月薪'] + df_i['奖金']

df_i['个人所得税'] = df_i['计税部分'].apply(lambda x : tax(x)) # 计算个人所得税

df_i['月净收入'] = df_i['月薪'] - df_i['五险一金'] + df_i['奖金'] - df_i['个人所得税']

return df_i

# return → 返回一个dataframe

result = final_income(10000,1500)

# 测试结果 → 当月收入1万,平均奖金1500元时的月净收入情况

result['月净收入'].iloc[:12].plot(kind='bar',figsize = (12,4),color='Green')

plt.title('月净收入情况 - 前12月')

plt.grid()

result.head()

# .head()查看头5条数据

| 五险一金 | 奖金 | 月薪 | 计税部分 | 个人所得税 | 月净收入 | |

|---|---|---|---|---|---|---|

| 0 | 1750.0 | 1588.668883 | 10000 | 11588.668883 | 1062.733777 | 8775.935107 |

| 1 | 1750.0 | 1539.295856 | 10000 | 11539.295856 | 1052.859171 | 8736.436685 |

| 2 | 1750.0 | 1341.057045 | 10000 | 11341.057045 | 1013.211409 | 8577.845636 |

| 3 | 1750.0 | 1295.503319 | 10000 | 11295.503319 | 1004.100664 | 8541.402655 |

| 4 | 1750.0 | 1593.091777 | 10000 | 11593.091777 | 1063.618355 | 8779.473421 |

2、“花费多少?” —— 每月开支模型构建

- 基本生活支出 → 以她奢侈的生活,一天100不在话下,但由于是基本支出,变化也不会太大。我设定以3000元和3500元为限,均匀分布

- 购物支出 → 暗恋对象有句名言,“工资一分二,购物拿一半。”所以,模型设定为以5000元为均值,500元为标准差的正态分布

- 娱乐支出 → 暗恋对象闺蜜众多,每周一次的girl’s night是不能少的,一次至少花个100,多则300不过分吧。所以,模型设定以400元和1200元为限,均匀分布

- 学习支出 → 爱学习应该是暗恋对象少有的优点,某在线平台课程价格大概在100元到500元不等。所以,这个也可以设定个均匀分布的模型

- 其他支出 → 每个月总会有些意外什么的,比如出门掉了个钱包等等。所以,为了计算尽可能接近真实,我设定500元为均值,40元为标准差的正态分布模型

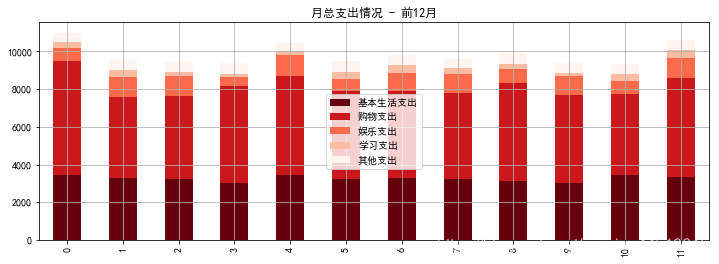

总支出=基本生活+购物+娱乐+学习+其他

# 基本生活支出

general_expense = pd.Series(np.random.randint(3000,3501,size=120))

plt.title('基本生活支出')

plt.hist(general_expense,bins = 30)

plt.grid()

# 绘制直方图

扫描二维码关注公众号,回复:

5887810 查看本文章

# 购物支出

shopping = pd.Series(np.random.normal(loc=5000,scale=500,size=120))

plt.title('购物支出')

plt.hist(shopping,bins = 30)

plt.grid()

# 绘制直方图

# 娱乐支出

happy = pd.Series(np.random.randint(400,1200,size=120))

plt.title('娱乐支出')

plt.hist(happy,bins = 30)

plt.grid()

# 绘制直方图

# 学习支出

study = pd.Series(np.random.randint(100,500,size=120))

plt.title('学习支出')

plt.hist(study,bins = 30)

plt.grid()

# 绘制直方图

# 其他支出

other = pd.Series(np.random.normal(loc=500,scale=40,size=120))

plt.title('其他支出')

plt.hist(other,bins = 30)

plt.grid()

# 绘制直方图

# 构建每月开支函数

def final_expense():

df_i = pd.DataFrame({

'基本生活支出':np.random.randint(3000,3501,size=120),

'购物支出':np.random.normal(loc=5000,scale=500,size=120),

'娱乐支出':np.random.randint(400,1200,size=120),

'学习支出':np.random.randint(100,500,size=120),

'其他支出':np.random.normal(loc=500,scale=40,size=120)

})

df_i['月总支出'] = df_i['基本生活支出'] + df_i['购物支出'] + df_i['娱乐支出'] + df_i['学习支出'] + df_i['其他支出']

return df_i

# return → 返回一个dataframe

result = final_expense()

# 测试结果 → 随机构建每月支出情况

result[['基本生活支出','购物支出','娱乐支出','学习支出','其他支出']].iloc[:12].plot(kind='bar',

figsize = (12,4),

stacked = True,

colormap = 'Reds_r')

plt.title('月总支出情况 - 前12月')

plt.grid()

result.head()

| 其他支出 | 基本生活支出 | 娱乐支出 | 学习支出 | 购物支出 | 月总支出 | |

|---|---|---|---|---|---|---|

| 0 | 497.302429 | 3440 | 689 | 317 | 6042.073209 | 10985.375638 |

| 1 | 492.882529 | 3297 | 1049 | 382 | 4306.480868 | 9527.363398 |

| 2 | 538.277618 | 3208 | 1062 | 235 | 4411.161792 | 9454.439410 |

| 3 | 564.221604 | 3026 | 504 | 159 | 5129.968614 | 9383.190218 |

| 4 | 460.558753 | 3431 | 1121 | 174 | 5284.007878 | 10470.566631 |

3、“是否吃土?” —— 使用花呗还款情况模拟

整理几个约束条件:

- 每月先还欠款,再消费。

- 所有的支出除还款外,都可以使用花呗透支。

- 当这月的收入小于等于需要还款的金额,就代表你要吃土了

- 花呗信用总额度为1.5万

所以如何算破(吃)产(土)呢?

当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗 > 15000 时

# 创建120个月每月的①月收入,②月支出,③月初余额,④本月需还花呗,这里用0元来填充

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

print('前6个月的月收入,月支出,月初余额(未计算),本月需还花呗(未计算) 数据分别为:\n')

print(income[:6])

print(expense[:6])

print(saving[:6])

print(debt[:6])

前6个月的月收入,月支出,月初余额(未计算),本月需还花呗(未计算) 数据分别为:

[8671.354407484552, 8869.05979519114, 8604.519596925978, 9075.881643538856, 8605.88945231119, 8696.638150398318]

[10678.765703440291, 10348.918097588125, 10200.358235336866, 8987.087371851503, 9377.37124634694, 9414.932245897835]

[0, 0, 0, 0, 0, 0]

[0, 0, 0, 0, 0, 0]

第一回合:不使用分期功能

# 第二个月推导

if income[0] >= expense[0]:

'''

第一个月收入大于等于支出时:

第二个月月初余额 = 第一个月收入 - 第一个月支出

第二个月需还花呗 = 0

'''

saving[1] = income[0] - expense[0]

debt[1] = 0

else:

'''

第一个月收入小于支出时:

第二个月月初余额 = 0

第二个月需还花呗 = 第一个月支出 - 第一个月收入

'''

saving[1] = 0

debt[1] = expense[0] - income[0]

print(income[:2])

print(expense[:2])

print(saving[:2])

print(debt[:2])

[8671.354407484552, 8869.05979519114]

[10678.765703440291, 10348.918097588125]

[0, 0]

[0, 2007.4112959557388]

# 构建函数模拟

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

def case_a():

month = []

data = []

# 创建两个空列表,用于存放月份和每月数据

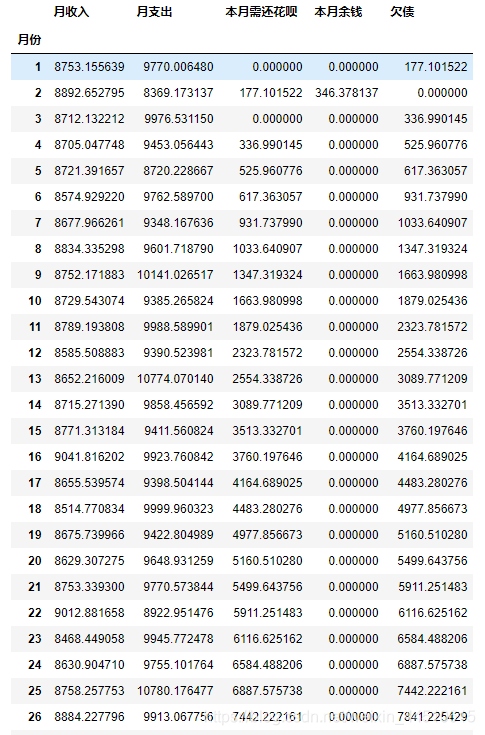

for i in range(120):

money = saving[i] + income[i] - debt[i] - expense[i] # 当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗

#print(money)

if -money > 15000:

# 当月还需借贷花呗金额大于15000元时 → 破(吃)产(土)

print('第%i个月花呗也救不了我了,要破(吃)产(土)了!\n-------' % (i+1))

break

else:

# 当月还需借贷花呗金额小于等于15000元时 → 继续浪

if money >= 0:

saving[i+1] = saving[i] + income[i] - expense[i] - debt[i]

debt[i+1] = 0

else:

saving[i+1] = 0

debt[i+1] = expense[i] + debt[i] - income[i] - saving[i]

month.append(i+1)

data.append([income[i],expense[i],debt[i],saving[i+1],debt[i+1]])

# 创建循环,模拟每月花呗使用情况

result_a = pd.DataFrame(data,columns=['月收入','月支出','本月需还花呗','本月余钱','欠债'],index = month)

result_a.index.name = '月份'

# 将数据存为Dataframe

return result_a

case_a()

第13个月花呗也救不了我了,要破(吃)产(土)了!

-------

| 月收入 | 月支出 | 本月需还花呗 | 本月余钱 | 欠债 | |

|---|---|---|---|---|---|

| 月份 | |||||

| 1 | 8681.780967 | 9877.634413 | 0.000000 | 0 | 1195.853445 |

| 2 | 8738.951195 | 9071.504566 | 1195.853445 | 0 | 1528.406817 |

| 3 | 9065.070601 | 11252.336547 | 1528.406817 | 0 | 3715.672763 |

| 4 | 8360.093435 | 11018.560639 | 3715.672763 | 0 | 6374.139966 |

| 5 | 8809.520601 | 10355.257101 | 6374.139966 | 0 | 7919.876467 |

| 6 | 8868.918668 | 8705.602349 | 7919.876467 | 0 | 7756.560148 |

| 7 | 8491.283500 | 10039.671667 | 7756.560148 | 0 | 9304.948315 |

| 8 | 8728.472345 | 9619.446057 | 9304.948315 | 0 | 10195.922026 |

| 9 | 8428.517242 | 9300.045999 | 10195.922026 | 0 | 11067.450783 |

| 10 | 8734.875596 | 9913.616808 | 11067.450783 | 0 | 12246.191994 |

| 11 | 8885.632756 | 9104.904071 | 12246.191994 | 0 | 12465.463309 |

| 12 | 8739.980131 | 10287.163476 | 12465.463309 | 0 | 14012.646655 |

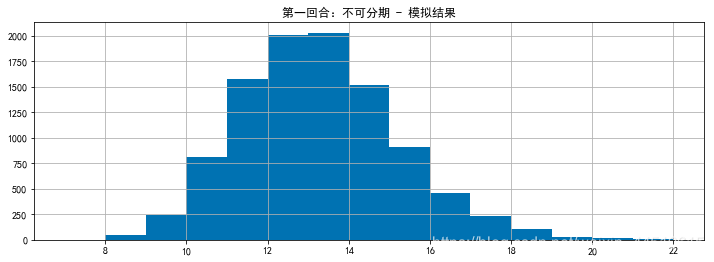

# 第一回合:不使用分期情况下,进行1万次模拟,查看破产月份

month_case_a = []

for i in range(10000):

print('正在进行第%i次模拟' % (i+1))

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

result_a = case_a().index.max()

month_case_a.append(result_a)

result_a = pd.Series(month_case_a)

# 基于10000次模拟的破(吃)产(土)月份,制作直方图

plt.figure(figsize = (12,4))

result_a.hist(bins=15)

plt.title('第一回合:不可分期 - 模拟结果')

第二回合:允许分期

分期相当于把当月需要还的款项分摊到之后数个月,当月的负担减小了,但代价是支付一定的利息。此时我快速翻出了花呗的利率表:

可以看到 … 现在余额宝年化3.5%,而花呗分期基本都是10%左右!!!!

# 构建函数模拟 - 分期三月

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

def case_b():

month = []

data = []

# 创建两个空列表,用于存放月份和每月数据

for i in range(120):

money = saving[i] + income[i] - debt[i] - expense[i] # 当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗

#print(money)

if -money > 15000:

# 当月还需借贷花呗金额大于15000元时 → 破(吃)产(土)

print('第%i个月花呗也救不了我了,要破(吃)产(土)了!\n-------' % (i+1))

break

else:

# 当月还需借贷花呗金额小于等于15000元时 → 继续浪

if money >= 0:

saving[i+1] = saving[i] + income[i] - expense[i] - debt[i]

debt[i+1] = 0

else:

money_per = (abs(money) * (1+0.025))/3 # 分期三月

saving[i+1] = 0

debt[i+1] = debt[i+1] + money_per

debt[i+2] = debt[i+2] + money_per

debt[i+3] = debt[i+3] + money_per

month.append(i+1)

data.append([income[i],expense[i],debt[i],saving[i+1],debt[i+1]])

# 创建循环,模拟每月花呗使用情况

result_b = pd.DataFrame(data,columns=['月收入','月支出','本月需还花呗','本月余钱','欠债'],index = month)

result_b.index.name = '月份'

# 将数据存为Dataframe

return result_b

case_b()

# 构建函数模拟 - 分期六月

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

def case_c():

month = []

data = []

# 创建两个空列表,用于存放月份和每月数据

for i in range(120):

money = saving[i] + income[i] - debt[i] - expense[i] # 当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗

#print(money)

if -money > 15000:

# 当月还需借贷花呗金额大于15000元时 → 破(吃)产(土)

print('第%i个月花呗也救不了我了,要破(吃)产(土)了!\n-------' % (i+1))

break

else:

# 当月还需借贷花呗金额小于等于15000元时 → 继续浪

if money >= 0:

saving[i+1] = saving[i] + income[i] - expense[i] - debt[i]

debt[i+1] = 0

else:

money_per = (abs(money) * (1+0.045))/6 # 分期六月

saving[i+1] = 0

debt[i+1] = debt[i+1] + money_per

debt[i+2] = debt[i+2] + money_per

debt[i+3] = debt[i+3] + money_per

debt[i+4] = debt[i+4] + money_per

debt[i+5] = debt[i+5] + money_per

debt[i+6] = debt[i+6] + money_per

month.append(i+1)

data.append([income[i],expense[i],debt[i],saving[i+1],debt[i+1]])

# 创建循环,模拟每月花呗使用情况

result_c = pd.DataFrame(data,columns=['月收入','月支出','本月需还花呗','本月余钱','欠债'],index = month)

result_c.index.name = '月份'

# 将数据存为Dataframe

return result_c

case_c()

# 构建函数模拟 - 分期九月

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

def case_d():

month = []

data = []

# 创建两个空列表,用于存放月份和每月数据

for i in range(120):

money = saving[i] + income[i] - debt[i] - expense[i] # 当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗

#print(money)

if -money > 15000:

# 当月还需借贷花呗金额大于15000元时 → 破(吃)产(土)

print('第%i个月花呗也救不了我了,要破(吃)产(土)了!\n-------' % (i+1))

break

else:

# 当月还需借贷花呗金额小于等于15000元时 → 继续浪

if money >= 0:

saving[i+1] = saving[i] + income[i] - expense[i] - debt[i]

debt[i+1] = 0

else:

money_per = (abs(money) * (1+0.065))/9 # 分期九月

saving[i+1] = 0

debt[i+1] = debt[i+1] + money_per

debt[i+2] = debt[i+2] + money_per

debt[i+3] = debt[i+3] + money_per

debt[i+4] = debt[i+4] + money_per

debt[i+5] = debt[i+5] + money_per

debt[i+6] = debt[i+6] + money_per

debt[i+7] = debt[i+7] + money_per

debt[i+8] = debt[i+8] + money_per

debt[i+9] = debt[i+9] + money_per

month.append(i+1)

data.append([income[i],expense[i],debt[i],saving[i+1],debt[i+1]])

# 创建循环,模拟每月花呗使用情况

result_d = pd.DataFrame(data,columns=['月收入','月支出','本月需还花呗','本月余钱','欠债'],index = month)

result_d.index.name = '月份'

# 将数据存为Dataframe

return result_d

case_d()

# 构建函数模拟 - 分期十二月

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

def case_e():

month = []

data = []

# 创建两个空列表,用于存放月份和每月数据

for i in range(120):

money = saving[i] + income[i] - debt[i] - expense[i] # 当月还需借贷花呗金额 = 月初余额 + 月收入 - 月支出 - 本月需还花呗

#print(money)

if -money > 15000:

# 当月还需借贷花呗金额大于15000元时 → 破(吃)产(土)

print('第%i个月花呗也救不了我了,要破(吃)产(土)了!\n-------' % (i+1))

break

else:

# 当月还需借贷花呗金额小于等于15000元时 → 继续浪

if money >= 0:

saving[i+1] = saving[i] + income[i] - expense[i] - debt[i]

debt[i+1] = 0

else:

money_per = (abs(money) * (1+0.088))/12 # 分期十二月

saving[i+1] = 0

debt[i+1] = debt[i+1] + money_per

debt[i+2] = debt[i+2] + money_per

debt[i+3] = debt[i+3] + money_per

debt[i+4] = debt[i+4] + money_per

debt[i+5] = debt[i+5] + money_per

debt[i+6] = debt[i+6] + money_per

debt[i+7] = debt[i+7] + money_per

debt[i+8] = debt[i+8] + money_per

debt[i+9] = debt[i+9] + money_per

debt[i+10] = debt[i+10] + money_per

debt[i+11] = debt[i+11] + money_per

debt[i+12] = debt[i+12] + money_per

month.append(i+1)

data.append([income[i],expense[i],debt[i],saving[i+1],debt[i+1]])

# 创建循环,模拟每月花呗使用情况

result_e = pd.DataFrame(data,columns=['月收入','月支出','本月需还花呗','本月余钱','欠债'],index = month)

result_e.index.name = '月份'

# 将数据存为Dataframe

return result_e

case_e()

# 第二回合:允许分期(分期三月)

month_case_b = []

for i in range(10000):

print('正在进行第%i次模拟' % (i+1))

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

result_b = case_b().index.max()

month_case_b.append(result_b)

result_b = pd.Series(month_case_b)

# 第二回合:允许分期(分期六月)

month_case_c = []

for i in range(10000):

print('正在进行第%i次模拟' % (i+1))

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

result_c = case_c().index.max()

month_case_c.append(result_c)

result_c = pd.Series(month_case_c)

# 第二回合:允许分期(分期九月)

month_case_d = []

for i in range(10000):

print('正在进行第%i次模拟' % (i+1))

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

result_d = case_d().index.max()

month_case_d.append(result_d)

result_d = pd.Series(month_case_d)

# 第二回合:允许分期(分期十二月)

month_case_e = []

for i in range(10000):

print('正在进行第%i次模拟' % (i+1))

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

result_e = case_e().index.max()

month_case_e.append(result_e)

result_e = pd.Series(month_case_e)

# 基于10000次模拟的破(吃)产(土)月份,制作直方图 - 分期三月

plt.figure(figsize = (12,4))

result_b.hist(bins=18)

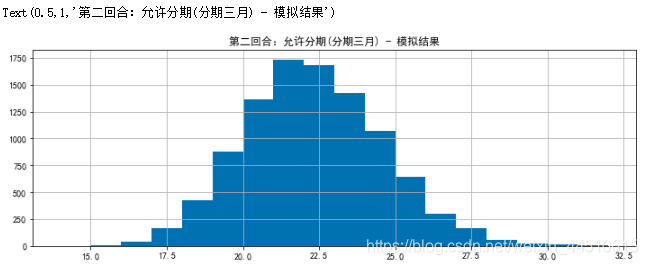

plt.title('第二回合:允许分期(分期三月) - 模拟结果')

# 基于10000次模拟的破(吃)产(土)月份,制作直方图 - 分期六月

plt.figure(figsize = (12,4))

result_c.hist(bins=20)

plt.title('第二回合:允许分期(分期六月) - 模拟结果')

# 基于10000次模拟的破(吃)产(土)月份,制作直方图 - 分期九月

plt.figure(figsize = (12,4))

result_d.hist(bins=20)

plt.title('第二回合:允许分期(分期九月) - 模拟结果')

# 基于10000次模拟的破(吃)产(土)月份,制作直方图 - 分期十二月

plt.figure(figsize = (12,4))

result_e.hist(bins=20)

plt.title('第二回合:允许分期(分期十二月) - 模拟结果')

4、“用了花呗会怎么样?” —— 用花呗的不同情况下,看看偿还额度的变化

# 查看数据

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

r1 = case_a()['欠债']

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

r2 = case_b()['欠债']

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

r3 = case_c()['欠债']

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

r4 = case_d()['欠债']

income = final_income(10000,1500)['月净收入'].tolist()

expense = final_expense()['月总支出'].tolist()

saving = [0 for i in range(120)]

debt = [0 for i in range(120)]

r5 = case_e()['欠债']

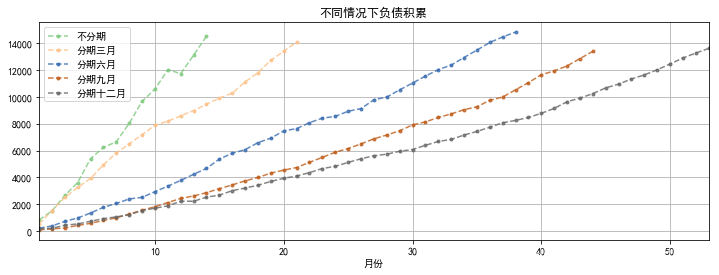

df = pd.DataFrame({'不分期':r1,'分期三月':r2,'分期六月':r3,'分期九月':r4,'分期十二月':r5},

columns = ['不分期','分期三月','分期六月','分期九月','分期十二月'])

df

# 将不同情况的数据连接进行合并

# 制作折线图

df.plot(kind='line',style = '--.',alpha = 0.8,use_index = True,figsize = (12,4),legend = True,colormap = 'Accent')

plt.title('不同情况下负债积累')

plt.grid()

一些结论

- 分期时间越长,可以尽情挥霍不吃土的时间就越长,表明通过透支、借贷,能够大大延缓面临吃土的时间

- 当收入无法良好匹配“较高生活水平”时,用花呗可以延长时间,但负债将一直积累