Chapter7 商业银行业务

7.1商业银行的起源与发展

比尔盖茨: 传统银行是21世纪的恐龙?-- 真的会灭绝了?

(1)银行利润增速放缓

(2)货币市场闹钱荒 , 2013年

(3)利率市场化(倒计时阶段)

(4)移动支付爆发式增长(银行业的二次革命)

(5)大众对银行的信任度下降, 银行就是个资金池, 通过期间错配将存款贷出去, 借新债换旧债一样, 类似”庞氏骗局”, 拆东墙补西墙

(6)互联网金融壮大: P2P, O2O,小贷公司

(7)金融脱媒是一个趋势: 金融非中介化, 很多金融活动都是通过金融市场实现.

银行一般就是指商业银行

货币兑换业: 我想去A地买羊, 需要拿着很多金币, 需要找个地方保管, 一般是在教堂, 放在教堂后拿到一个收据, 谈好交易对象后, 贸易对象可以拿着凭条去教堂取钱-->支票

教堂总有稳定的余额, 几乎不会很多人都把保管的钱都取走了, 因此可以把多于的钱贷出去-->银行

1694年, 英格兰银行, 第一家近代银行

现代银行: 业务综合化

分业经营-> 混业经营

分业经营: 银行, 证券, 保险业务不能交叉

1933年, 美国发布了格拉斯-斯蒂格儿 法案, 奠定了分业经营的格局, 分业经营使得银行提供专业化的业务, 利于内部安全稳定, 但是不利于银行业的充分竞争, 资源共享! 我国改革开放后, 开始也是用分业经营

混业经营: 银行, 证券, 保险业务相互渗透, 相互交叉.

(1)德国模式: 一个法人有多个金融业务许可证, 有很多牌照

(2)美国模式: 我国也是走这种, 多个法人一起, 中信控股公司, 控股了中信证券, 中信银行等, 可以规模经济, 分散风险, 但是管理难度加大!

7.2 商业银行的组织制度

1.总分行制或分支行制: 吸收更多的资金, 实现规模经济; 有利于地理上的分散; 在众多的分支之间调度资金, 提高资金使用率, 新疆资金需求小, 浙江大, 新疆的可以给浙江用

便于央行的管理, 只需要管理总行即可, 我国银行家数不多, 500家左右, 美国有1000多家

缺点:

(1).易形成垄断; 银行太大了;

(2) 决策需要逐层上报, 不灵活;

2.单一银行制: 仅存于美国, 限制跨州设立机构 (1927年, 美国<麦克法登法案>))

美国有双轨制: 可以按照联邦法注册银行, 也可以按照州法律注册, 根据州法律则不能去别的州, 导致美国很多小银行, 金融危机倒逼了200多家.

*优点: 限制集中,反垄断; 适合本州经济发展的需要;

*缺点: 抵御风险能力低;

现在这个法案已经作废了.

3. 银行控股公司: 收购了两家以上的银行股票所城里的公司, 控制多家银行, 扮演了总行的角色

这种形式的出现时为了规避早期美国 限制跨州设计分行的条例.

1999年, 美国颁布了 <现代金融服务法案>, 标志着美国经济由分业经营,转变到混合经营.

商业银行可以做投资银行的业务, 投资银行也可以做商业银行的事;

我国银行控股公司:: 中信控股, 平安控股, 光大控股

4. 连锁银行制:

也是为了规避跨州设立机构的规定, 但是有不能搞总分行, 幕后有个公司把中小银行联合起来.

5. 代理银行制: 主要存在于国际金融业务

花旗想来中国开展业务, 那么找了中国银行, 签订代理协议;

中国银行替花旗在中国的业务, 花旗替中国银行做美国的业务.

也有在同一国家的大小银行之间的互相代理: 代理吸收存款, 贷款, 结算等, 也是为了规避早期不能跨州设立机构的规定.

(城市大银行, 乡村小银行之间)

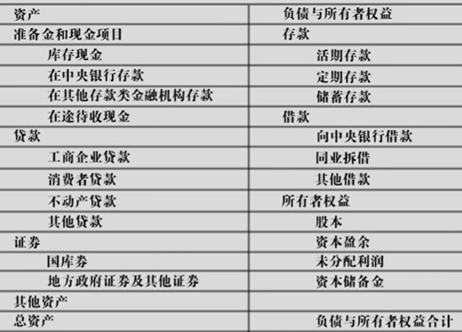

7.3 商业银行的负债业务

存款是要上交存款准备金的, 存款是银行的被动负债

债务业务的创新:

(1) 大额可转让存单, 发行存单的形式吸收存款; 这个不用交法定准备金!

(2) 可转让支付命令账户: 当时美国银行法中的”Q” 条例, 活期存款不支付利息, 但是客户想要支票转账服务, 又想要利息, 为了不失去客户, 银行推出了这种, 不使用支票的支票服务, 打破了不对支票付息的惯例, 换了一种名字, 不叫支票, 叫命令书!

(3) 自动转账服务账户(ATS), 起源于美国, 针对活期存款不支付利息而产生!

兼得活期账户(无利息)与储蓄账户(有利息). 原账户10W, 1元在活期账户, 剩下在储蓄账户, 我某天花了10元, 签发了10元支票, 银行自动从你的储蓄账户上转10元到活期账户再进行结算.

国内也有类似的理财宝, 工资账户是活期, 很忙没时间去银行转为定期, 它会一定期限之后会自动变为定期存款.

银行的主动性负债: 借款业务

银行没钱的时候找央行, 同业, 国际金融市场, 发商业票据, 金融债券等, 借款筹集的资金不用交法定准备金, 这个比较好!

我国银行的存款种类: 定期, 活期, 教育储蓄(利息有优惠),零存整取定期, 定活两便… 不是太多

7.3 商业银行的资产业务

银行不会将存款马上贷出去, 需要先建立流动性资产

建立商业银行的流动性资产:

(1)一级准备: 库存现金, 放在央行的存款(法定, 超额), 同业存款, 托收过程中的资金(这个品种越来越少了)

但是收益为负, 库存现金需要雇佣保管员等

(2)二级准备(安全的第二道防线): 短期证券, 包括以下:

国库券, 政府机构证券, 市政短期证券, 高品质的商业票据, 银行承兑汇票

(3)信贷资产:

a.信用贷款: 不用抵押物

b.担保贷款: 抵押(房产证): 银行有所有权, 占有权还是在借款人

质押贷款: 借款人将有价证券给银行, 发生了占用权的转移

保证贷款: 第三方担保, 中石化为复旦大学的贷款提供担保, 复旦大学还不起, 中石化还

c.票据贴现: 票据持有人将未到期的票据卖给银行融通资金;

这些信贷资产构成银行的盈利来源, 但是也有不良资产产生.

贷款原则: 6c: Character: 诚实; Capacity: 有能力还; Capital: 你有自有资本

Collateral: 抵押物的价值; Condition: 经营条件; Continuity: 行业的发展, 个人的年龄.

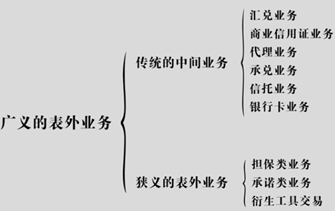

7.4 商业银行的表外业务

中间业务: 无风险业务: 银行部动用自己的资金, 以中介人的身份代理业务.

表外: 不在资产负债表中出现, 但是能够带来额外收入, 但是也有额外的风险出现.

广义的表外业务也包括中间业务

狭义的表外业务: 承诺, 或有债权;

表外业务的特点:

(1)用非资金资源为客户提供服务;

(2)形式多样;

(3)会计处理复杂;

*汇兑业务: 汇款, 银行收取服务费.

*信用证: 国际贸易结算中用到, 进口商没钱, 但是想赊购, 出口商不信任进口商, 进口商到银行去开信用证, 信用证给进口商, 进口商给出口商看, 出口商根据信用证的条款备货发货, 开出单据给银行(开证行), 银行看到单据与信用证相符后替进口商付款, 再向进口商收取货款, 并收取一定的费用.

*代理业务: 代发工资;

*承兑业务: 银行对客户签发的汇票或商业票据做出承诺付款;

*担保业务;

-备用信用证: 做第三方人担保当事人一定会还款, 如果当事人不还, 需要替当事人付款;

-贷款承诺: 银行向客户做出的承诺, 在承诺期内可以申请贷款, 则这个也占用了银行的资金, 或有债券;

- 票据发行便利: 银行与客户签订的中期循环融资承诺协议, 银行承诺当事人可以在承诺期内发行商业票据融通资金, 如果资金融通不到, 则银行买你发的票据或者给你贷款(一般承诺期是3-7年)

这个工具意义重大, 客户只要发行3个月的商业票据, 可以循环使用3-7年, 做3-7年的项目. 循环发行短期票据, 借新还旧. 如果有人知道我在做借新还旧的事, 不愿意买我的票据, 那么找银行, 银行来买票据或者直接贷款给我

-贷款销售: 银行可以将贷款转让给第三方(卖给SPV), 银行提供”售后服务”赚取收入! 借款人仍然把钱给银行, 银行这时候在为SPV收取还款, 要收服务费!

-资产证券化MBS, 贷款证券化

7.5 商业银行的经营管理

经营原则: 安全性, 流动性, 盈利性

安全, 流动是前提, 盈利是目的

-----------------------------

chapter8 央行与银行监管

8.1 央行的产生

先产生商业银行, 再有了央行(中国人民银行), 英国(英格兰银行)

(1)需要统一发行货币;

(2)需要统一票据清算: 不同银行之间的结算, 需要有"银行的银行";

(3)最后贷款人;

(4)金融管理的需要: 风险大, 负债多, 维持金融市场的稳定, "国家的银行".

建立中央银行的途径

(1) 从商业银行中分离出来;(英国)

(2) 在政府的设立下 (中国, 美国)

央行的职能:

(1)发行的银行: 发行货币

(2)银行的银行: 集中商业银行的存款准备金; 商业银行的最后贷款人; 办理银行间的清算业务;

(3)政府的银行: 代理国库; 为政府融通资金; 代表政府参加国家金融活动; 调节金融市场;

8.2 央行的组织制度与形式

1.单一的中央银行(总分行制)-->权力集中, 职能齐全, 分支机构多,便于开展工作

(1)一元: 中央独大, (英格兰银行, 我国央行)

(2)二元: 中央与地方并行(美国联邦储备体系, 1913年成立)

2.复合中央银行: 一家大银行同时扮演商业银行与中央银行的角色.

8.3 金融监管

(1)维护金融市场稳定

(2)保护存款人的利益

(3)货币政策的有效实施