投资策略详细研究:轨宽选择

投资组合标的的轨宽如何选择?相同轨宽是否适合所有投资标的?轨宽跟收益率有什么样的统计学关系?投资策略执行次数跟收益率有什么关系?这是这篇文章将要尝试解答的问题。

- 投资组合标的的轨宽如何选择?

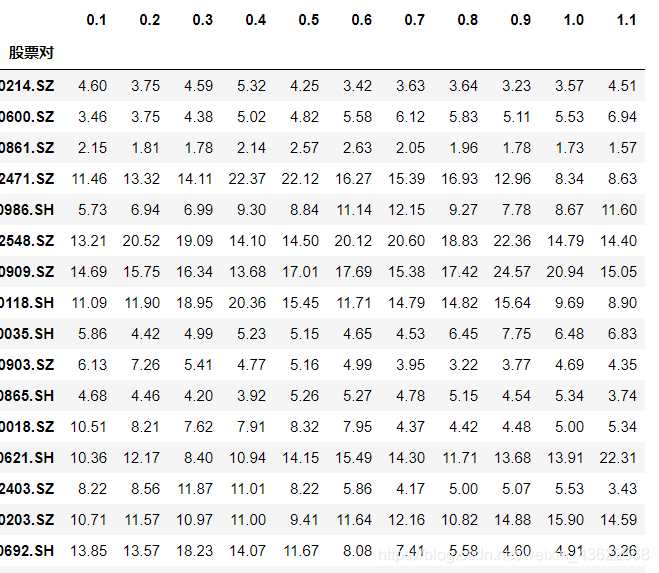

按照不同轨宽将所有投资标的的收益率跑一遍(0.1,1.2,0.1),形成分析原始数据’track_cal_result3‘

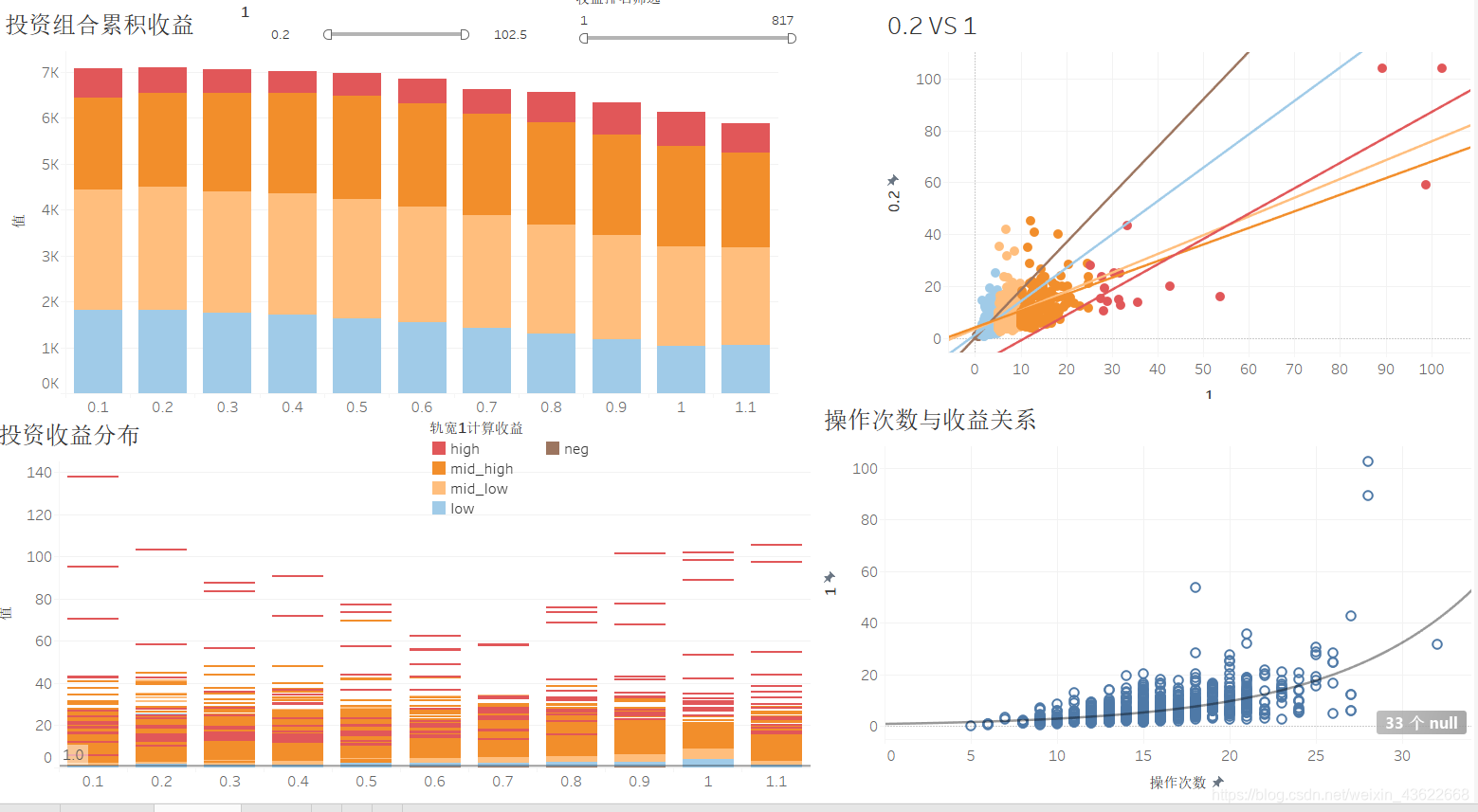

按收益率大小进行降序排列,将序号设为名次号;将数据导入tableau进行观察:

为了方便起见,将收益率分为5档:<1,1–5, 5–10, 10–25, >25,tableau公式如下:

IF [1]<1 then 'neg'

elseIF [1]<5 then 'low'

ELSEIF [1]<10 then 'mid_low'

ELSEIF [1]<25 then 'mid_high'

ELSE 'high'

END

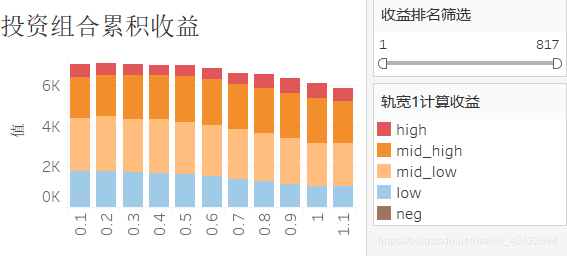

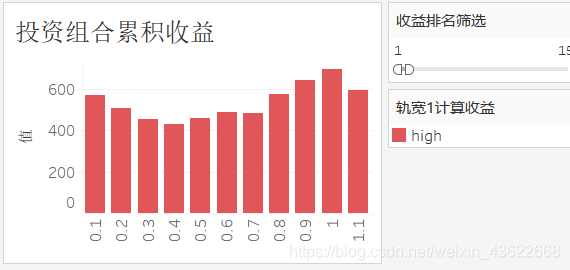

在不对收益大小区别对待的情况下,0.2倍轨宽表现最好,轨宽越宽似乎表现越差;

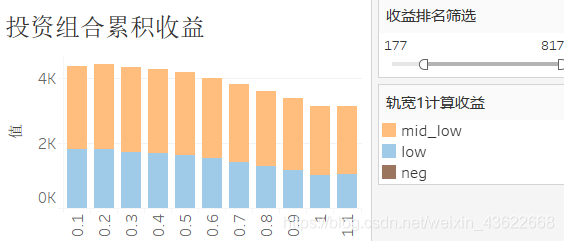

在标的收益中等偏下的组合中,0.2倍轨宽表现最好,而且收益越低,0.2倍轨宽表现越好,估计是收益率低的投资标的相对较稳定,时间轴内投资次数偏低,统计套利次数有限,后面会进一步分析。

在标的收益中等偏上的组合中,1倍轨宽表现最好,而且收益越高,1倍轨宽表现越好:

- 相同轨宽是否适合所有投资标的

如上面的分析,相同轨宽不一定对所有的投资标的都表现好,投资收益较低的标的适用于0.2倍轨宽,投资收益较高的标的适用1倍轨宽; - 相同轨宽是否适合所有投资标的

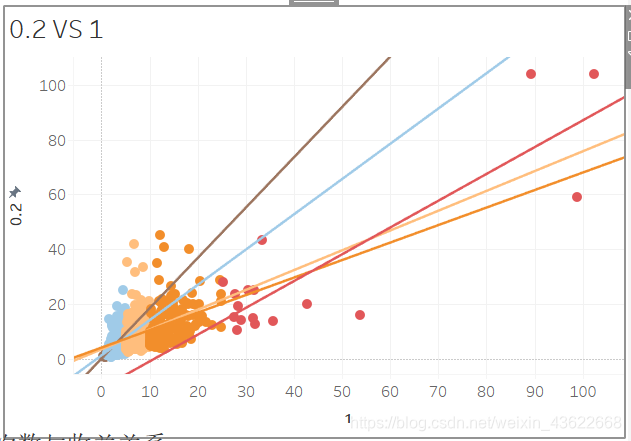

为了更清晰地看出轨宽对投资收益的影响,将在不同收益中表现较好的1倍和0.2倍画到同一张图中:

上图纵轴表示投资标的在0.2倍轨宽的收益表现,横轴代表相同标的在1被轨宽的收益表现。如果在图中划一道y=x的参考线,可以比较直观地看到,收益中等偏高的组合在1倍轨宽时表现较好,而收益偏低的组合在0.2倍轨宽时表现较好。 - 投资策略执行次数跟收益率有什么关系

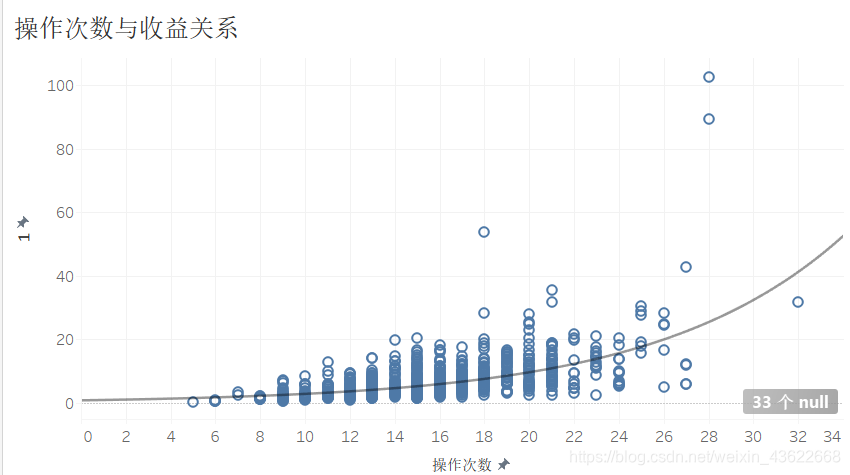

前面已经假设了收益率低的投资标的相对较稳定,时间轴内投资次数偏低,统计套利次数有限,现在来验证一下:

修改投资收益函数,增加对操作次数的统计,生成结果如下:

导入tableau生成下图:

其中纵轴表示投资收益倍数,横轴表示时间区间总操作次数,可以看到散点图呈柳叶状,操作次数与收益之间存在一定的相关性

下面上分析结果总图: