版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/u012735708/article/details/84337262

我们通常采用MSE、RMSE、MAE、R2来评价回归预测算法。

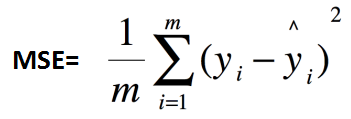

1、均方误差:MSE(Mean Squared Error)

其中,![]() 为测试集上真实值-预测值。

为测试集上真实值-预测值。

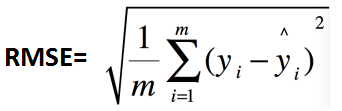

2、均方根误差:RMSE(Root Mean Squard Error)

可以看出,RMSE=sqrt(MSE)。

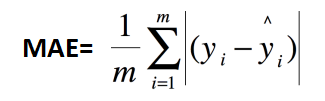

3、平均绝对误差:MAE(Mean Absolute Error)

以上各指标,根据不同业务,会有不同的值大小,不具有可读性,因此还可以使用以下方式进行评测。

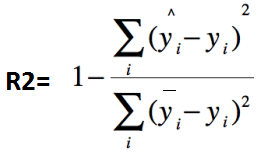

4、决定系数:R2(R-Square)

其中,分子部分表示真实值与预测值的平方差之和,类似于均方差 MSE;分母部分表示真实值与均值的平方差之和,类似于方差 Var。

根据 R-Squared 的取值,来判断模型的好坏,其取值范围为[0,1]:

如果结果是 0,说明模型拟合效果很差;

如果结果是 1,说明模型无错误。

一般来说,R-Squared 越大,表示模型拟合效果越好。R-Squared 反映的是大概有多准,因为,随着样本数量的增加,R-Square必然增加,无法真正定量说明准确程度,只能大概定量。

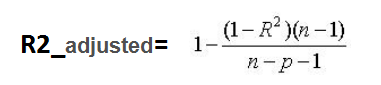

5、校正决定系数(Adjusted R-Square)

其中,n 是样本数量,p 是特征数量。

Adjusted R-Square 抵消样本数量对 R-Square的影响,做到了真正的 0~1,越大越好。

python中可以直接调用

from sklearn.metrics import mean_squared_error #均方误差

from sklearn.metrics import mean_absolute_error #平方绝对误差

from sklearn.metrics import r2_score#R square

#调用

MSE:mean_squared_error(y_test,y_predict)

RMSE:np.sqrt(mean_squared_error(y_test,y_predict))

MAE:mean_absolute_error(y_test,y_predict)

R2:r2_score(y_test,y_predict)

Adjusted_R2::1-((1-r2_score(y_test,y_predict))*(n-1))/(n-p-1)