作者:量化哥-优矿Uqer

链接:https://xueqiu.com/4105947155/67920429?page=1

来源:雪球

基于小波变换的时间序列预测

本文的主题是考察小波变换在预测方面的应用。

思路将数据序列进行小波分解,每一层分解的结果是上次分解得到的低频信号再分解成低频和高频两个部分。如此进过N层分解后源信号X被分解为:X = D1 + D2 + ... + DN + AN 其中D1,D2,...,DN分别为第一层、第二层到等N层分解得到的高频信号,AN为第N层分解得到的低频信号。

本文方案为对D1,D2...DN和AN分别进行预测,然后进行小波重构实现对源信号的预测。步骤如下:(1)对原序列进行小波分解,得到各层小波系数;(2)对各层小波系数分别建立 ARMA 模型,对各层小波系数进行预测;(3)用得到的预测小波系数重构数据。

一、分解选取数据为A股2014-01-01到2016-04-21数据,最后10天数据用来预测。其余数据用于建模。小波函数取db4,分解层数为2。对数据进行分解

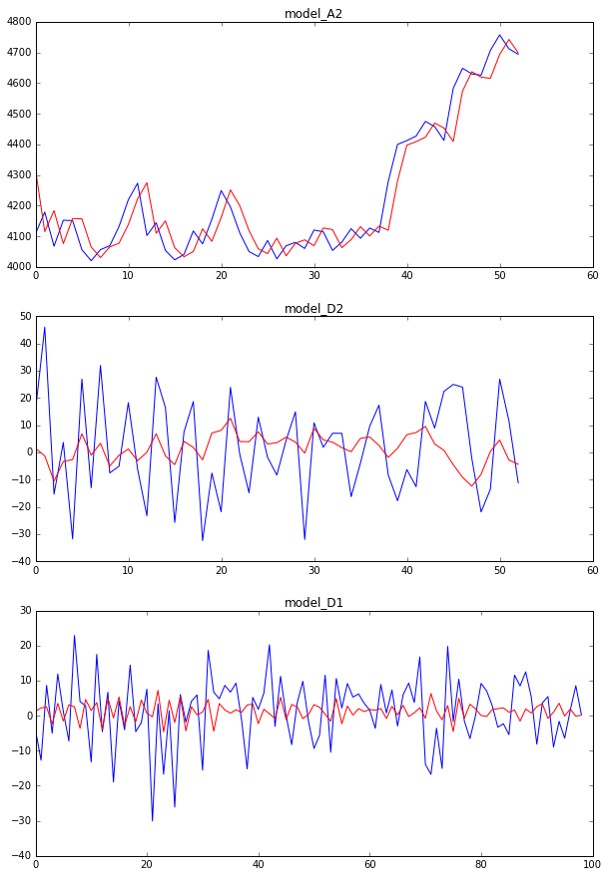

二、对各层系数建立ARMA模型并重构

接着,目标为预测最后10个数据,我们得求出每个小波系数ARMA模型需要预测多少步。方法就是查看所有数据小波分解后的系数个数并求出差值,具体如下:

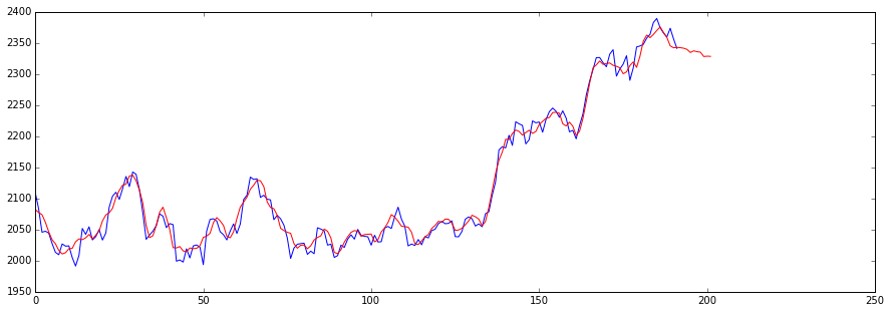

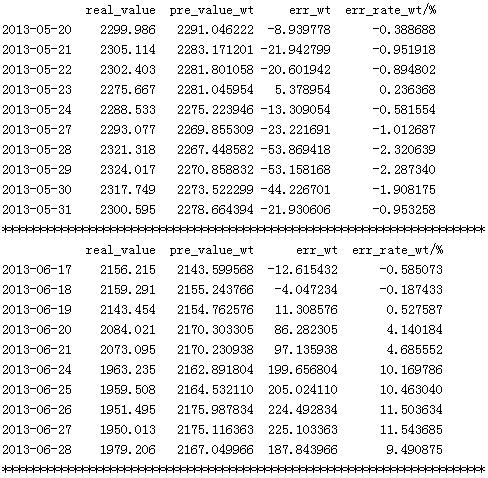

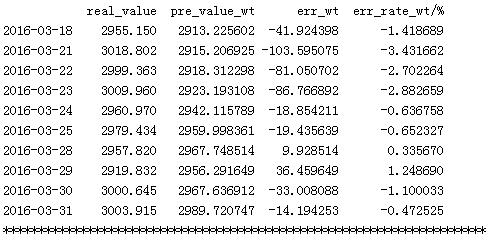

三、预测的结果

从上面结果可以看出,模型对未来3天预测精度较高,在 1%(正负)以内。不妨把代码打包为函数,进行多次检验

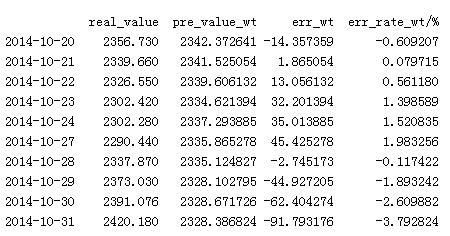

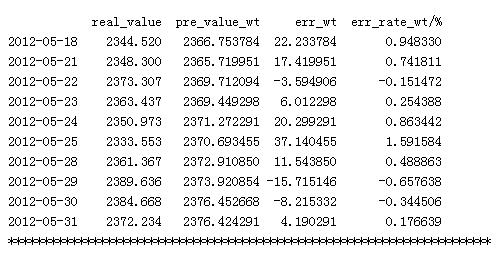

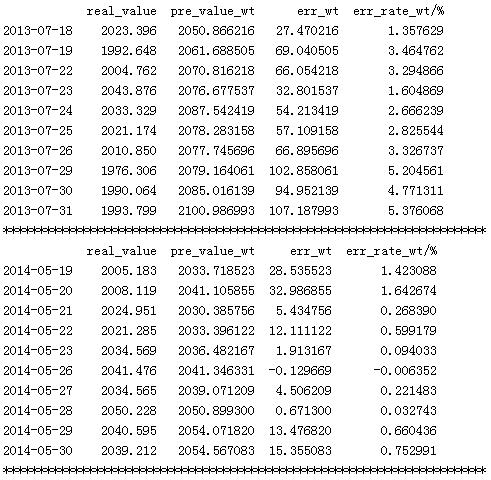

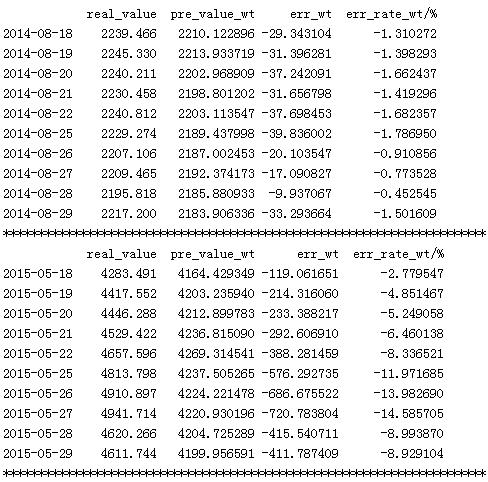

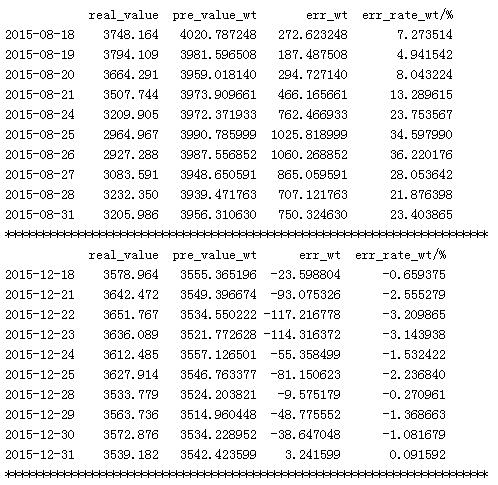

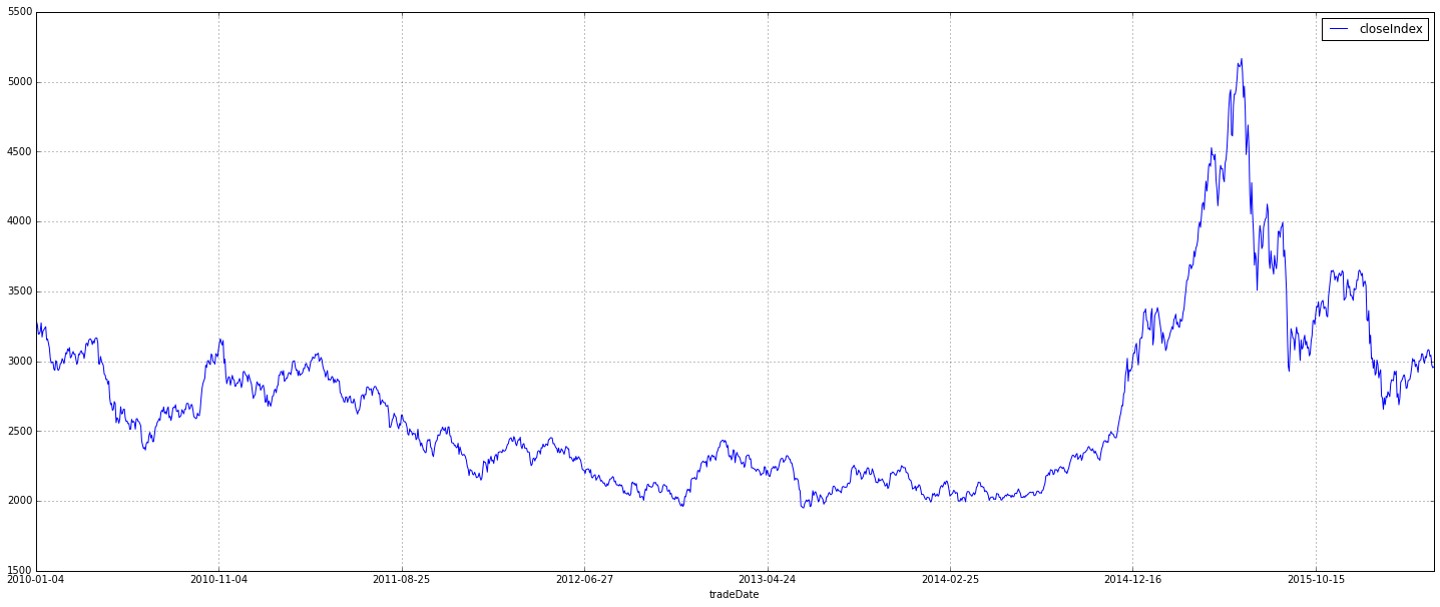

对照走势图可以看出:(1)在12年5月份,13年5、6月份,14年5月份, 模型预测的效果在短期内表现不错。对比整体走势图可以发现,这些时间段股市总体较为“平缓”。(2)在15年5月、8月,预测效果急剧下降。这两个阶段分别为牛市上升期和急速下跌期。另外14年7月份的下跌期预测精度也下降了(3)在振荡较频繁的时期15年12月、16年3月,预测精度也不如之前高。

四、结论在股市较“平稳”的时候,基于预测模型在短期有着较高的预测精度;当股市处于快速变化时,模型预测精度下降;另一方面,模型还有很大改进的潜力。比如在小波分解后对各层小波系数进行建模的时候,可以尝试其他方法如神经网络、SVR等,也许能获得更好的效果。

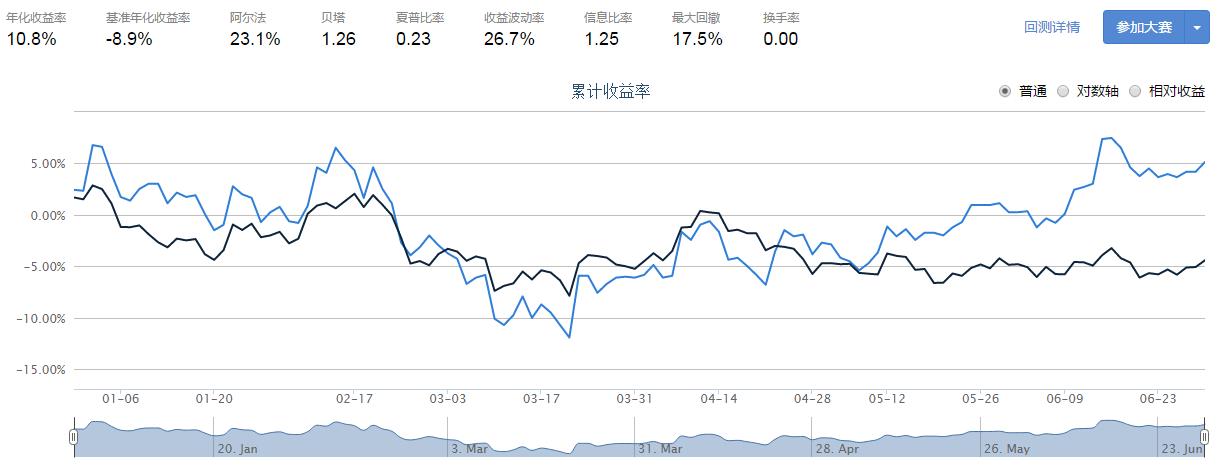

下面我们就针对股市较“平稳”的阶段,进行回测,时间从2014年1月到2014年6月底(注意,由于函数中取前200天数据计算,策略中的起始日期应提前,取2013年3月1日开始。股票随意选择,这里就选择000001.XHSE。调仓频率为3天。策略为:根据预测3天后的股价,计算估计的3天总的涨跌,若预计上涨超过1%则全仓买入;预计下跌超过1%则卖出。为了比较策略的效果,我们同时观测在同期一直持有该股票的收益情况。 当然,这只是个玩具策略,为了测试基于小波预测构建策略的效果。(回测时间会较长15min左右)。

接下来看看简单持有的情况

对比可以看出,在相对平稳的市场状态下,基于小波变换的预测模型做的策略比简单持有能获取更高的收益、信息比率,策略有效。遗憾的是,并不是所有市场状态下都能有较高的准确率。仍需继续研究。