时序预测 | MATLAB实现VAR和GARCH时间序列预测

预测效果

基本介绍

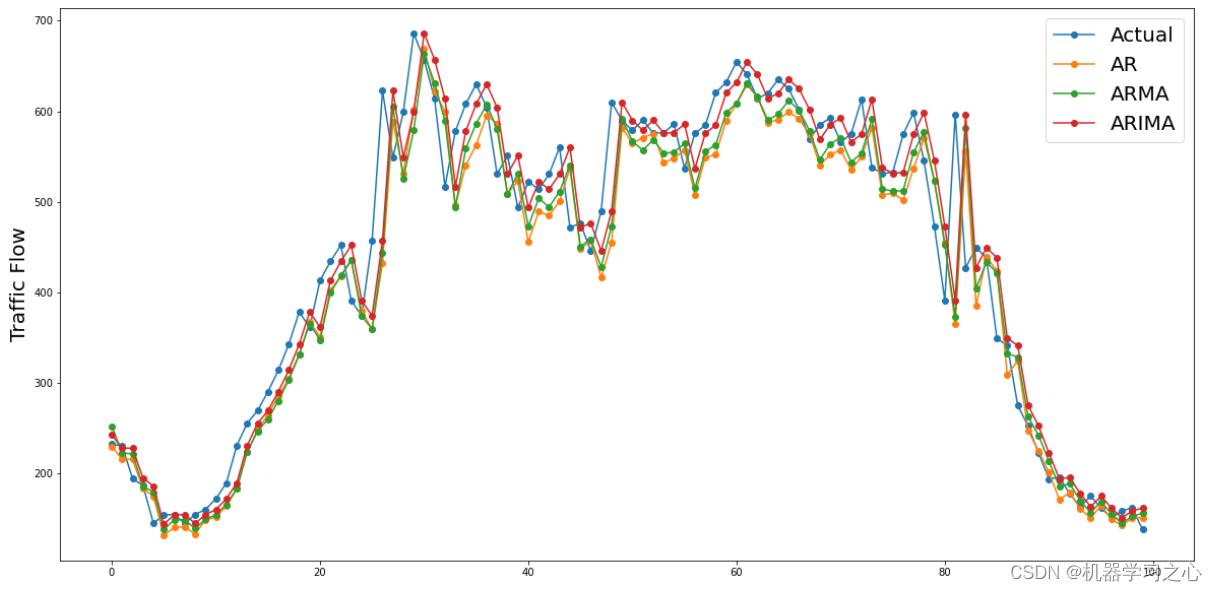

Python实现AR、ARMA、ARIMA时间序列预测

模型原理

AR、ARMA、ARIMA都是常用的时间序列预测方法,它们的主要区别在于模型中包含的自回归项和移动平均项的数量和阶数不同。

AR模型(Autoregressive Model)是一种仅包含自回归项的模型,它的基本思想是将当前时刻的值与过去若干个时刻的值建立线性关系,用这些历史数据来预测未来值。AR模型的阶数p表示模型中包含的自回归项的数量,可以通过拟合出最优的p值来得到最佳的模型。

ARMA模型(Autoregressive Moving Average Model)是一种同时包含自回归