目录

1 数据处理

1.1 数据集简介

实验数据集采用数据集6:澳大利亚电力负荷与价格预测数据(下载链接),包括数据集包括日期、小时、干球温度、露点温度、湿球温度、湿度、电价、电力负荷特征,时间间隔30min。

单独查看部分负荷数据,发现有较强的规律性。

1.2 数据集处理

首先检查数据的缺失值情况,通过统计数据可以看到,数据比较完整,不存在缺失值。其他异常值和数据处理可以自行处理。

# 缺失值统计

data.isnull().sum()计划预测后一天的数据48个,将要预测的数据保留(也就是未来未知的数据),单独提取出前面训练的数据(也就是历史数据),并对数据集进行滚动划分。跟前面文章的划分方式不同,因为是多变量,特征和标签分开划分,不然后面处理会有很多问题。

# 训练数据,也就是历史数据

dataf = data.values[0:-48]#构造数据集

def create_dataset(datasetx,datasety,timesteps=36,predict_size=6):

datax=[]#构造x

datay=[]#构造y

for each in range(len(datasetx)-timesteps - predict_steps):

x = datasetx[each:each+timesteps,0:6]

y = datasety[each+timesteps:each+timesteps+predict_steps,0]

datax.append(x)

datay.append(y)

return datax, datay#np.array(datax),np.array(datay)接着设置预测的时间步、每次预测的步长、最后总的预测步长,参数可以根据需要更改。跟前面文章不同的是,这里没有滚动预测,因为没有持续的特征传入,在实际运用有特征传入时可以滚动预测。

#构造train and predict

train = dataf.copy()

timesteps = 48 #构造x,为48个数据,表示每次用前48个数据作为一段

predict_steps = 48 #构造y,为48个数据,表示用后12个数据作为一段

length = 48 #预测多步,预测48个数据,每次预测48个接着对数据进行归一化处理,跟前面文章的处理方式不同,特征和标签分开划分,并分开进行归一化处理。

# 特征和标签分开划分

datafx = dataf[:,0:5]

datafy = dataf[:,5].reshape(25872,1)

# 分开进行归一化处理

scaler1 = MinMaxScaler(feature_range=(0,1))

scaler2 = MinMaxScaler(feature_range=(0,1))

datafx = scaler1.fit_transform(datafx)

datafy = scaler2.fit_transform(datafy)最后对这行数据集进行划分,并将数据变换为满足模型格式要求的数据。

trainx, trainy = create_dataset(datafx,datafy,timesteps, predict_steps)

trainx = np.array(trainx)

trainy = np.array(trainy)2 模型训练与预测

2.1 模型训练

首先搭建模型的常规操作,然后使用训练数据trainx和trainy进行训练,进行20个epochs的训练,每个batch包含200个样本。此时input_shape划分数据集时每个x的形状。

#lstm training

model = Sequential()

model.add(LSTM(128,input_shape=(timesteps,5),return_sequences= True))

model.add(Dropout(0.5))

model.add(LSTM(128,return_sequences=True))

#model.add(Dropout(0.3))

model.add(LSTM(64,return_sequences=False))

#model.add(Dropout(0.2))

model.add(Dense(predict_steps))

model.compile(loss="mean_squared_error",optimizer="adam")

model.fit(trainx,trainy, epochs= 20, batch_size=200)2.2 模型多步预测

下面介绍文章中最重要,也是真正没有未来特征的情况下预测未来标签的方法。整体的思路也就是,前面通过前48个数据训练后面的48个未来数据,预测时取出前48个数据预测未来的48个未来数据。这里与单变量预测不同,没有进行滚动预测,因为单变量预测的结果可以作为历史数据进行滚动,这里多变量只产生了预测值,并没有预测标签,不能进行滚动预测,在实际有数据源源不断时可以采用滚动预测。(里面的数据可以根据需求进行更改)

首先提取需要带入模型的数据,也就是预测前的timesteps行特征。

predict_xlist = []

predict_xlist.extend(dataf[dataf.shape[0]-timesteps:dataf.shape[0],0:5].tolist())

predictx = np.array(predict_xlist[-timesteps:])

predictx = np.reshape(predictx,(1,timesteps,5))#变换格式,适应LSTM模型准备好数据后,接着进行预测,并对预测结果进行反归一化。

# 预测

lstm_predict = model.predict(predictx)

# 反归一化

lstm_predict = scaler2.inverse_transform(lstm_predict)

# 提取预测值,方便对比

predict_y = []

predict_y.extend(lstm_predict[0])2.3 结果可视化

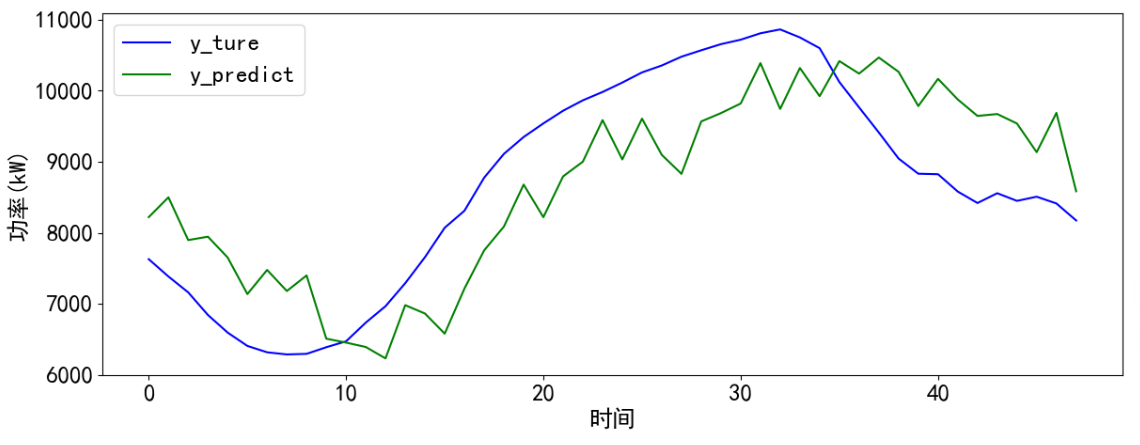

计算误差,并保存预测结果,并进行可视化。

#error

y_ture = np.array(data.values[-48:,5])

train_score = np.sqrt(mean_squared_error(y_ture,predict_y))

print("train score RMSE: %.2f"% train_score)

y_predict = pd.DataFrame(predict_y,columns=["predict"])

y_predict.to_csv("y_predict_LSTM.csv",index=False)# 可视化

from itertools import cycle

cycol = cycle('bgrcmk')

plt.figure(dpi=100,figsize=(14,5))

plt.plot(y_ture,c=next(cycol),markevery=5)

plt.plot(y_predict,c=next(cycol),markevery=5)

plt.legend(['y_ture','y_predict'])

# 坐标描述

plt.xlabel('时间')

plt.ylabel('功率(kW)')

plt.show() 最后可视化运行结果,发现预测的效果大致捕捉了趋势,预测值存在一定程度的波动。