数学建模系列文章:

以下是个人在准备数模国赛时候的一些模型算法和代码整理,有空会不断更新内容:

评价模型(一)层次分析法(AHP),熵权法,TOPSIS分析 及其对应 PYTHON 实现代码和例题解释

评价模型(二)主成分分析、因子分析、二者对比及其对应 PYTHON 实现代码和例题解释

优化模型(零)总述,分类,解析各类优化模型及普适做题步骤

优化模型(一)线性规划详解,以及例题,用python的Pulp库函数求解线性规划

优化模型(二)非线性规划详解,以及例题,Scipy.optimize 求解非线性规划

3.2 线性规划 Pulp库函数求解

关于优化问题的基础知识,看概述

线性规划定义:

如果目标函数f(x)和约束条件均是决策变量的线性表达式,那此时的数学规划问题属于线性规划,线性规划问题用python的 pulp库求解更为便捷,如果是非线性函数一般用

scipy.optimize求解

PuLP 库求解线性规划

PuLP是一个开源的第三方工具包,可以求解线性规划、整数规划、混合整数规划问题。

下面先介绍一下Pulp一些基础的库函数,再以一些例题为例进行重复讲解

基本的一些函数定义:

pulp.LpProblem("LPProbDemo1", sense=pulp.LpMaximize)

pulp.LpProblem是定义问题的构造函数。

LPProbDemo1是用户定义的问题名(用于输出信息)。

sense用来指定求最小值/最大值问题,可选参数值:LpMinimize、LpMaximize

x1 = pulp.LpVariable('x1', lowBound=0, upBound=7, cat='Continuous')

x1是用户定义的变量名

lowBound、upBound用来设定决策变量的下界、上界;可以不定义下界/上界,默认的下界/上界是负无穷/正无穷。本例中 x1,x2,x3 的取值区间为 [0,7]。

cat用来设定变量类型,可选参数值:

- ‘Continuous’ 表示连续变量(默认值)、

- ’Integer ’ 表示离散变量(用于整数规划问题)、

- ’Binary ’ 表示0/1变量(用于0/1规划问题)。

pulp.value(MyProbLP.objective)

目标函数的最值,即结果

pulp.LpStatus[MyProbLP.status]

输出求解状态如果 是 Status: Optimal 是合理的状态

例题1 一个简单的求解线性规划问题

max fx = 2*x1 + 3*x2 - 5*x3

s.t. x1 + 3*x2 + x3 <= 12

2*x1 - 5*x2 + x3 >= 10

x1 + x2 + x3 = 7

x1, x2, x3 >=0

求解代码:

# 导入 PuLP库函数

import pulp

# 定义一个规划问题

MyProbLP = pulp.LpProblem("LPProbDemo1", sense=pulp.LpMaximize)

'''

pulp.LpProblem 是定义问题的构造函数。

"LPProbDemo1"是用户定义的问题名(用于输出信息)。

sense 用来指定求最小值/最大值问题,可选参数值:LpMinimize、LpMaximize 。

'''

# 定义决策变量

x1 = pulp.LpVariable('x1', lowBound=0, upBound=7, cat='Continuous')

x2 = pulp.LpVariable('x2', lowBound=0, upBound=7, cat='Continuous')

x3 = pulp.LpVariable('x3', lowBound=0, upBound=7, cat='Continuous')

'''

pulp.LpVariable 是定义决策变量的函数。

‘x1’ 是用户定义的变量名。

参数 lowBound、upBound 用来设定决策变量的下界、上界;可以不定义下界/上界,默认的下界/上界是负无穷/正无穷。本例中 x1,x2,x3 的取值区间为 [0,7]。

参数 cat 用来设定变量类型,可选参数值:

‘Continuous’ 表示连续变量(默认值)、

’Integer ’ 表示离散变量(用于整数规划问题)、

’Binary ’ 表示0/1变量(用于0/1规划问题)。

'''

MyProbLP += 2*x1 + 3*x2 - 5*x3 # 设置目标函数

MyProbLP += (2*x1 - 5*x2 + x3 >= 10) # 不等式约束

MyProbLP += (x1 + 3*x2 + x3 <= 12) # 不等式约束

MyProbLP += (x1 + x2 + x3 == 7) # 等式约束

MyProbLP.solve()

# 输出求解状态

print("Status:", pulp.LpStatus[MyProbLP.status])

# 输出每个变量的最优值

for v in MyProbLP.variables():

print(v.name, "=", v.varValue)

# 输出最优解的目标函数值

print("F(x) = ", pulp.value(MyProbLP.objective))

# 输出结果如下

'''

Optimal - objective value 14.571429

Optimal objective 14.57142857 - 2 iterations time 0.002

Option for printingOptions changed from normal to all

Total time (CPU seconds): 0.00 (Wallclock seconds): 0.00

Status: Optimal

x1 = 6.4285714

x2 = 0.57142857

x3 = 0.0

F(x) = 14.57142851

'''

线性规划例题2(源自清风建模课件)

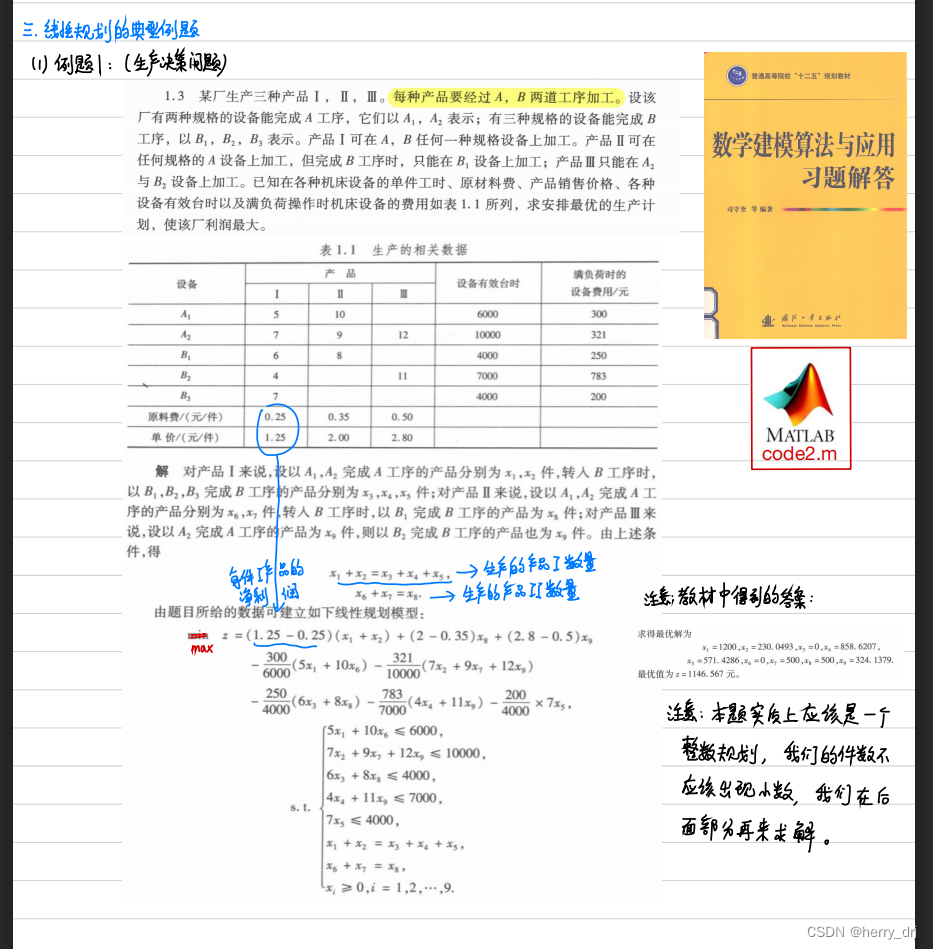

求解代码:

# 公式就是图上的公式

import pulp

MyProbLP = pulp.LpProblem("LPProbDemo1", sense=pulp.LpMaximize)

# 定义整型变量 'Integer' 范围是(0,+inf)

x1 = pulp.LpVariable('x1', lowBound=0, cat='Integer')

x2 = pulp.LpVariable('x2', lowBound=0, cat='Integer')

x3 = pulp.LpVariable('x3', lowBound=0, cat='Integer')

x4 = pulp.LpVariable('x4', lowBound=0, cat='Integer')

x5 = pulp.LpVariable('x5', lowBound=0, cat='Integer')

x6 = pulp.LpVariable('x6', lowBound=0, cat='Integer')

x7 = pulp.LpVariable('x7', lowBound=0, cat='Integer')

x8 = pulp.LpVariable('x8', lowBound=0, cat='Integer')

x9 = pulp.LpVariable('x9', lowBound=0, cat='Integer')

# 设置目标函数

MyProbLP += 1*(x1+x2) + 1.65*x8 + 2.3*x9 - 0.05*(5*x1+10*x6)-0.0321*(7*x2+9*x7+12*x9)-0.0625*(6*x3+8*x8)-0.111857*(4*x4+11*x9)-0.05*7*x5

# 设置约束函数

MyProbLP += (5*x1 + 10*x6 <= 6000) # 不等式约束

MyProbLP += (7*x2+9*x7+12*x9 <= 10000) # 不等式约束

MyProbLP += (6*x3+8*x8 <= 4000) # 不等式约束

MyProbLP += (4*x4+11*x9 <= 7000) # 不等式约束

MyProbLP += (7*x5 <= 4000) # 不等式约束

MyProbLP += (x1 + x2 == x3 + x4 + x5) # 等式约束

MyProbLP += (x6 + x7 == x8) # 等式约束

MyProbLP.solve()

# 输出求解状态

print("Status:", pulp.LpStatus[MyProbLP.status])

# 输出每个变量的最优值

for v in MyProbLP.variables():

print(v.name, "=", v.varValue)

#输出最优解的目标函数值

print("F(x) = ", pulp.value(MyProbLP.objective))

输出结果

'''

Status: Optimal

x1 = 1200.0

x2 = 230.0

x3 = 0.0

x4 = 859.0

x5 = 571.0

x6 = 0.0

x7 = 500.0

x8 = 500.0

x9 = 324.0

F(x) = 1146.4152

'''