大数据产业创新服务媒体

——聚焦数据 · 改变商业

近日,国内芯片龙头企业国科微正式公布了2023年年中业绩报告。

报告显示,公司期内实现营收25.41亿元,同比增长52.39%;归母净利润9054.33万元,同比增长319.79%;扣非净利润5378.79万元,同比上升294.09%。

营收、净利双双大幅增长,一举创下公司成立以来同期业绩新高。但有意思的是,资本市场却并未对此表现出强烈的反馈,8月30日,也就是公告发布的第二天,国科微股价经历短暂的攀升之后最终收涨1.68%,此后数天也均未出现明显的起伏,截至目前,公司股价仍处于低位。

既然业绩表现靓眼,为何资本市场反映如此冷淡?营收、净利双增背后,国科微的业绩质量究竟如何?公司后期还有哪些想象空间?带着这些问题,数据猿试图通过财报拆解,窥探一二。

编码、解码、存储,三大业务全线狂奔

初看国科微的2023年中报,成绩的确可圈可点,主营业务多面开花。

根据财报显示,国科微的主营业务主要由四个板块组成:视频解码、视频编码、固态存储和物联网。

随着新媒体、VR/AR等数字多媒体产业的兴起,以及智慧医疗、无人驾驶等人工智能新兴技术 的发展,视频正逐渐成为智能时代信息获取的重要来源,然而,高质量的视频传输需要大量的存储空间和带宽,为了解决这一问题,视频编解码技术应运而生。

简单来说,视频编解码技术的主要功能,就是在保证视频质量的前提下,利用一系列复杂的算法,对视频中冗余的信息进行分析和压缩,从而尽可能地减小视频文件的大小,降低存储和传输的成本。

其中,视频编码是将原始格式的文件通过压缩技术转换成另一种格式,解码则是编码的反向过程,将压缩过的视频文件还原成原始视频,这个过程通常需要特定的解码器来实现。

在视频解码领域,国科微目前已经推出了多款具有自主知识产权的高性能视频解码芯片,包括GK62系列、GK63系列、GK65系列、GK67系列以及GK68系列等,分别对应高清机顶盒芯片、超高清4K机顶盒芯片、超高清8K机顶盒芯片、TV/商显芯片和AR/VR处理芯片。

报告期内,公司的8K超高清解码芯片,在市场上批量出货;推出的GK67系列芯片已经在主流TV/商显终端厂商导入并出货;推出的GK68系列已经完成部分客户导入。

得益于此,该业务在报告期内实现强劲增长。根据财报显示,公司视频解码系列芯片产品视频解码系列芯片产品实现销售收入159,058.55万元,同比增长49.13%,占公司上半年营业收入的 62.60%。

视频编码业务变现同样不俗,收入更是成倍数增长。中报显示,国科微上半年视频编码系列芯片产品实现销售收入71,566.16万元,同比增长120.22%,营收占比为28.17%。

在固态存储领域,国科微所开发的固态硬盘控制器芯片主要应用于固态存储硬盘,包括桌面机硬盘、笔记本硬盘等。报告期内,固态存储系列芯片及产品实现销售收入13,689.32万元,同比增长3.75%,占公司上半年营业收入的 5.39%。

最后是物联网领域。截至目前,公司物联网系列芯片主要有GK95系列和GK97系列,GK95系列产品具有高集成度、低功耗、高灵敏度等特性,主要应用于导航定位领域;GK97系列主要面向高精度定位与导航、高精度授时市场,应用于交通运输、公共安全、救灾减灾、农林牧渔、城市治理等行业领域。

报告期内,国科微物联网系列芯片产品实现销售收入8,706.61万元,同比下降31.53%,占公司上半年营业收入的3.43%。

毛利率下滑,近4成净利来自政府补贴

主营业务齐飞,无疑为企业的营收增长提供了支撑。不过,数据猿在进一步拆解数据后发现,公司看似良好的业绩背后,也存在不容忽视的几个风险点。

首先,公司的毛利率在下降。财报显示,2023年上半年,国科微毛利率为10.11%,同比下降6.06个百分点,且远低于行业30%的平均水平。

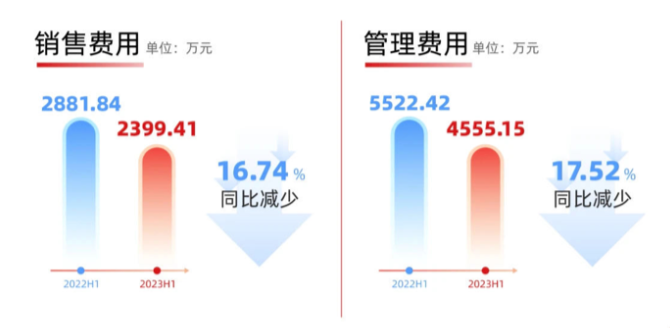

考虑到报告期内,公司为了提升利润“降本增效”,减少了销售费用和管理费用的支出,成本上涨或是毛利率下降的主要原因之一。报告期内,公司的营业成本为22.84亿元,同比增长了63.42%,该数字高于营业收入的增长率52.39%。

图片来源:国科微官微

图片来源:国科微财报

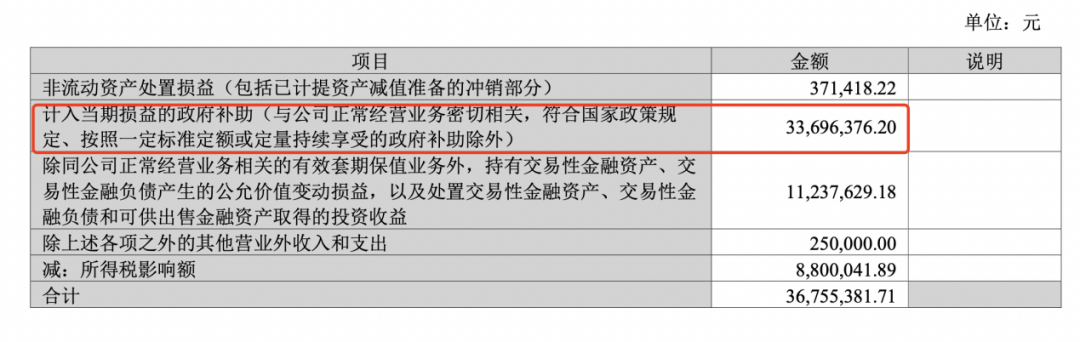

与此同时,高额的政府补贴,一定程度上也掩藏了国科微的真实利润。

根据财报数据,2023年上半年,公司归母净利润为9054.33万元,非经常性损益为3675.54万元。其中,最主要的部分为“政府补助”,高达3369.38万元,也就是说,来自政府的产业补贴,已经占了半年净利润的37.21%。

图片来源:国科微财报

上市以来,国科微因芯片研发及产业化获得了众多专项基金扶持,但是一个关键问题在于,政府补助不具备可持续性,一旦优惠政策有变,势必将会影响公司盈利的稳定性。

显然,国科微也意识到了这个问题,其在风险提示中提到:公司计入当期损益的政府补助超过当期利润总额绝对值的30%,且上述政府补助中部分不具有可持续性。长期来看,若公司未来年度不再具备相关优惠政策的补助条件或政府补助金额发生较大变动时,公司将面临政府补助降低而影响损益的风险。

行业前景巨大,国科微的想象力又有多少?

近年来,由于缺乏核心资源,国产替代的呼声日益高涨。在国家政策的大力扶持下,国产赛道厂商呈现出爆发式增长。国产半导体芯片的自给率已经从最初的不到5%激增到20%~30%。预计到2025年,国产芯片的自给率将达到70%,这将极大地推动我国半导体产业的发展。

而国科微所在的集成电路设计领域,虽然起步较晚,但依托国家政策的大力扶持、庞大市场需求等众多优势条件,我国的集成电路设计产业已成为全球集成电路设计行业市场增长的主要驱动力。数据显示,2021年我国集成电路设计行业市场规模达4519亿元,预计2023年其市场规模将达6969.7亿元。

从大趋势来看,行业前景向好,在国产替代的道路上,国科微看似有很大的用武之地。不过具体到公司目前所处几大细分赛道,国科微的表现及未来发展潜力又将如何呢?数据猿将从公司财报中增长较快的三大主营业务详细展开。

首先是视频解码领域,这是国科微营收的主要来源。目前,公司视频解码芯片主要应用在直播卫星机顶盒、有线机顶盒、IPTV/OTT机顶盒及TV/商显领域。其中,在有线机顶盒领域,公司目前已经导入了超过80%的省网络公司, 产品具备较大竞争力。

另据财报显示,在IPTV领域,公司产品已经在中国电信、中国移动等运营商侧成功中标,各省公司的软件定版基本完成,各省均可开始大规模出货,市占率有望逐步提升。

再看视频编码业务,这也是国科微上半年增速最快的业务。公司视频编码芯片主要应用在智能安防领域,目前,全球安防行业已经从模拟时代步入到数字时代,视频后端处理芯片NVR/DVR SoC芯片的产量不断提升,渗透率也在不断增加。

赛迪顾问数据显示,2020年全球NVR/DVR SoC芯片的出货量达到15,642.00万颗,其中中国NVR/DVR SoC 芯片的出货量达到11,808.00万颗。根据赛迪顾问预测,到2026年全球NVR/DVR SoC芯片的市场规模将达到14.46亿美元, 中国NVR/DVR SoC芯片的市场规模将达到10.79亿美元。

为满足市场需求,国科微在ISP、编解码、NPU等核心技术持续投入。报告期内,公司重磅新品GK7205V500编码芯片已经完成样片验证以及客户侧倒入,进入批量推广阶段。财报指出,该产品有望大幅提升公司在编码芯片领域的市场占有率。

最后是固态存储业务。从外部环境来讲,5G、AI、物联网、智能驾驶汽车等新兴技术的蓬勃发展,无疑将加速走入数据产生和存储需求的爆发性增长,另外,随着国家十四五规划等一系列数字化发展战略的实施落地,对商用密码的刚性需求也将逐步持续释放。

而从企业产品角度来看,财报指出,国科微新一代-M系列的盘片和其搭载的自研主控芯片已经分别获得了国家密码管理局颁发的商密证书,610C-M加密固态硬盘、610E-M加密固态硬盘已获得国密证书。数据猿认为,如果-M系列产品后续如果能够正常起量,固态存储芯片业务有望推动公司进入新一轮增长期。

综上所述,无论从行业前景,还是企业自身业务发展水平来看,国科微似乎都存在较大优势,为后续业绩增长奠定了一定基础。但值得留意的是,公司在拓展新业务方面,却显得有些停滞,迟迟没有新进展。如若一直没有新业务进入,后期国科微的想象空间也将无法打开。

不过,数据猿注意到,在此次报告中,公司首次提到了一个新的领域—— “运营商云电脑”,后续国科微将在该新领域如何发力,其又能否为公司贡献新的业绩增长,让我们拭目以待。

★ 关注数据猿公众号,后台回复“国科微2023年半年报”即可下载完整版国科微2023年半年报。

文:苦丁茶 / 数据猿