整车智能化赛道竞争日趋白热化。

本周,华阳集团发布2023年度半年报,今年1-6月实现营业收入28.68亿元,较上年同期增长15.39%,实现归属于上市公司股东的净利润1.82亿元,较上年同期增长11.64%。

其中,汽车电子实现营业收入18.56亿元,较上年同期增长15.82%;增速相比于上年同期(19.08%)小幅下滑。

华阳集团2023年度半年报

报告期内,屏显示、AR-HUD、车载无线充电、座舱域控、数字声学系统、数字钥匙、APA自动泊车、DAB数字收音等产品的销售额大幅增长。

在募投项目部分,总投资5亿元的“汽车信息娱乐及车联产品项目”报告期未达到预计收益。原因是,该募投项目实施以来,产品形态发生了很大变化,产品融合是趋势;研发投入持续增加,产出滞后。

此外,“汽车空调控制系统项目”也因为产品形态发生了较大变化,空调控制功能已逐步与其它产品融合,单独空调控制器的需求减少,决定终止项目。

华阳集团2023年度半年报

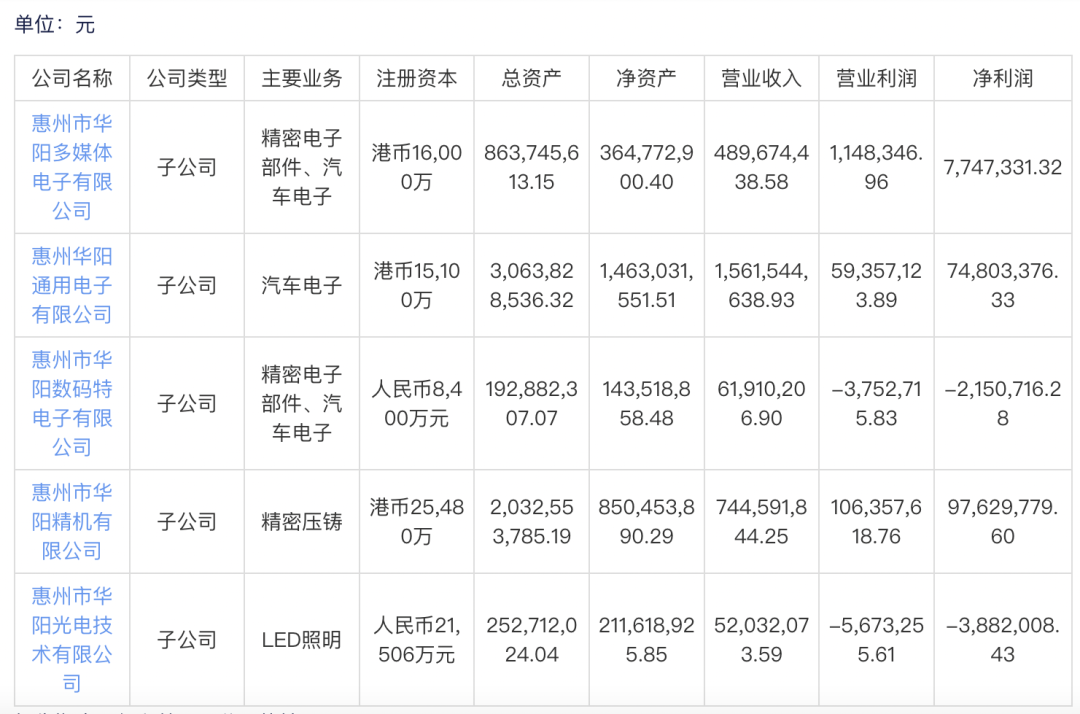

在汽车电子三大板块业务方面,主营HUD、无线充电、数字钥匙等产品线的华阳多媒体,上半年实现营收4.90亿元,同比增长23.74%;净利润774.73万元,大幅下滑66.61%。

其中,作为目前汽车驾舱智能化的代表配置之一,HUD赛道的特点是前装渗透率低、市场潜在空间大。不过,近两年市场玩家在快速增加,竞争也开始进入白热化的价格战阶段。

高工智能汽车研究院监测数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配W/AR HUD交付90.49万台,同比增长50.62%(继续保持高增长趋势)。

在标配车型价位区间分布方面,20-25万区间搭载量占比最高,达到15.76%;50万元以上价位车型的搭载率最高,达到50.56%。同时,爆款车型效应也在凸显。

比如,拿到理想汽车多款车型定点的FUTURUS,2022年前装HUD出货量约6.5万台,今年3月23日,第10万台在重庆智能生产基地下线。该公司预计今年HUD产品总交付量有望迈上35万台规模。

同时,除了一批初创公司,更多传统Tier1也在进入HUD赛道。

在今年的上海车展期间,德赛西威发布的智慧出行解决方案Smart Solution 2.0就首次亮相了AR-HUD, 从而进一步完善智能座舱解决方案,从而增强业务的抗风险能力。

从业务板块增速来看,2022年德赛西威的智能座舱业务收入为117.55亿元,尽管业务贡献占比仍高达78.72%(逐年下降),但47.97%的增速落后于智驾业务以及网联服务。

经纬恒润也陆续拿下多个车型的基于DLP方案的AR-HUD方案定点,今年开始将陆续在吉利领克、上汽大通等品牌车型量产交付上车。

而从今年1-6月的市场表现来看,主流的W/AR HUD新车标配交付均价出现了不降反升的状况,进一步凸显车企的成本压力。

同时,在华阳多媒体另一个优势领域,高工智能汽车研究院数据显示,今年1-7月中国市场(不含进出口)乘用车前装标配车载手机无线充电功能交付新车376.29万辆,同比上年同期增长42.51%,前装搭载率升至34.12%。

在供应商部分,有感科技、华阳多媒体、立讯精密排名市场份额前三位,TOP3份额合计超过50%,TOP10份额合计超过90%。不过,立讯精密的份额开始追赶华阳多媒体。

此外,德赛西威首次进入车载手机无线充电模块市场份额TOP10的供应商,作为传统座舱业务的延伸产品线,量产合作客户包括上汽通用、马自达、哪吒等多家主机厂。

这意味着,过去不太受市场关注的车载手机无线充电赛道,也进入「后来者」积极争抢份额的周期;对于传统玩家来说,压力倍增。

此外,主营智能座舱(屏、域控制器、液晶仪表、信息娱乐系统等)业务的华阳通用,上半年实现营收15.62亿元,同比增长14.10%;净利润7480.34万元,同比大幅增长40.09%。

目前,智能座舱赛道处于新一轮动能转换周期。头部厂商也在持续受益窗口期红利。

高工智能汽车研究院监测数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配中控娱乐系统交付856.13万辆,前装标配渗透率已经超过90%,达到92.13%。

其中,支持车联网功能主机占比也已经超过80%,达到83.03%。这意味着,需要支持更多车载娱乐功能、联网内容及服务、OTA迭代以及对核心SoC的算力需求都在提升。

比如,在关键的计算平台部分,2023年1-6月中国市场(不含进出口)乘用车前装标配8155芯片搭载交付新车64.91万辆(部分为双8155配置),同比增长275.42%。

目前,华阳通用基于国产芯片方案的座舱域控已经实现量产,座舱域控产品已获得长安、长城、奇瑞、北汽、宇通、中国重汽等客户的十多个项目。

主营车载摄像头业务的华阳数码特,上半年实现营收6191.02万元,同比大幅下滑33.67%;净利润为亏损215.07万元,上年同期则为盈利129.34万元。

去年,“汽车摄像系统项目”由于已建成的自动化生产线产能利用率尚未达到饱和状态、产品升级、新冠疫情等因素的影响,公司基于谨慎性原则放缓投资进度。

从今年上半年进展来看,新项目开拓不达预期且部分量产项目延期。目前,华阳的360环视、APA自动泊车产品均已承接较多项目并实现量产。

同时,在200w、300w、500w、800w像素的摄像头产品都拿到了部分定点,部分已量产;后续在行车领域、高速领域会逐步进行项目落地。

此外,围绕域融合和中央集成发展趋势,公司计划陆续推出舱泊一体、驾驶域控产品,正参与项目竞标,并预研跨域融合、中央计算平台。