上市公司的半年报陆续出炉。

今年7月4日,主营汽车电子的豪恩汽电正式登陆创业板上市,公司的主要产品为汽车智能驾驶感知系统,包括车载摄像系统、车载视频行驶记录系统和超声波雷达系统等产品。

相比于目前国内主流的智能驾驶方案公司,豪恩汽电的主营业务及量产交付项目,仍主要偏向传统汽车电子、传感器等硬件及系统类产品。

此外,近年来公司开始向低速辅助驾驶系统业务延伸,包括AVM(全景环视)控制器、APS控制器和高性能域控制器,实现自动泊车、代客泊车、低速自动驾驶等功能。

数据显示,2020年至2022年,豪恩汽电实现营业收入分别为7.19亿元、9.81亿元、10.79亿元;归母净利分别为0.68亿元、0.97亿元、1.05亿元。报告期内,公司营收、归母净利复合增速分别为22.52%、24.45%。

截至2023年6月1日,豪恩汽电获得了33家车企的定点开发项目,其中包括比亚迪、理想、小鹏和金康等造车新势力和新能源车企,项目涉及超声波雷达系统、DMS摄像头、OMS摄像头和360全景系统等。

8月29日,豪恩汽电正式对外披露上市后的首份半年报,数据显示,今年1-6月实现营收5.15亿元,同比仅小幅增长2.99%;归属上市公司股东净利润为4558.48万元,同比下滑10.49%。

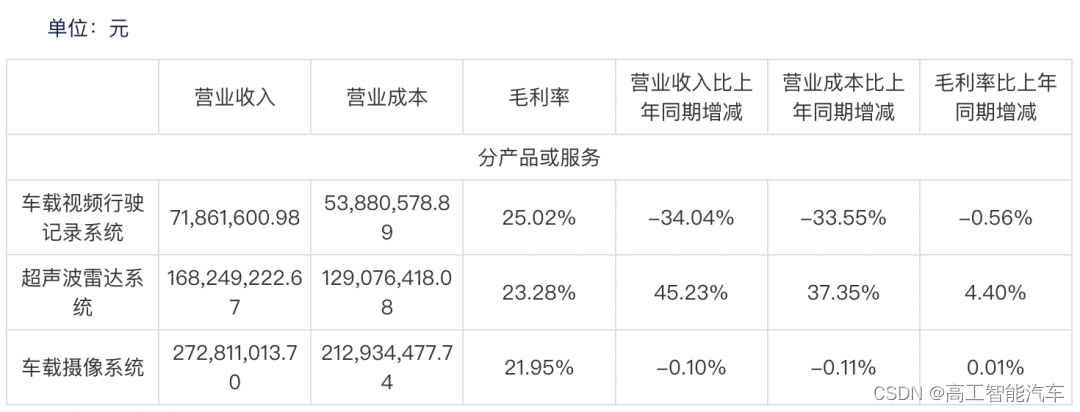

豪恩汽电2023年半年报

在具体业务方面,车载视频行驶记录系统(行车记录仪)上半年营收同比下滑34.04%,主力客户仍为东风日产、吉利。

事实上,根据豪恩汽电的招股说明书显示,2022年度公司车载视频行驶记录系统产品的需求已经有所下降, 导致该产品的销量有所下降。

公开数据显示,2022年1月1日起,强制性国家标准《汽车事件数据记录系统》(GB39732-2020)正式实施;同时法规允许车企选择车载视频形式记录系统(DVR)满足合规要求。

而DVR不论是成本还是安装的复杂性,都要超过EDR(通过软件集成于安全气囊控制器),也导致大部分车企都更倾向于选择EDR。

不过,行车记录(功能)前装市场基本维持稳定增长态势。

高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车前装标配行车记录系统(视觉类)交付437.39万套,同比增长43.21%;而2023年1-6月前装同比增速为41.42%。

但,全景环视、ADAS前向的硬件复用,在持续对传统独立的行车记录仪系统市场产生冲击。比如,800万像素ADAS前向摄像头(视场角提升至120度)可以替代(复用)前装行车记录仪功能。

而作为豪恩汽电主力客户的东风日产,今年上半年销量同比下滑28.02%,同时,2022年销量更是首次跌破100万辆,同比下滑21.4%。

此外,作为第一大业务板块,豪恩汽电的车载摄像系统产品线主要包括传统的倒车摄像头(主力客户包括东风日产、大众、吉利等)和360全景环视,上半年营收微降0.10%。

从前装数据来看,传统的单一后视摄像头辅助系统(RVC)市场正处于萎缩周期,2023年1-6月前装搭载量同比下滑7.31%;相比而言,360全景环视前装搭载量同比增长40.47%。

不过,和海康威视、德赛西威、智华科技等同行相比,豪恩汽电的360全景环视业务仍处于早期成长阶段,规模化上车交付还需要时间。

在超声波雷达系统业务方面,豪恩汽电在上半年实现了45.23%的营收增长,是三大主业中唯一实现正增长的业务板块。去年开始,公司产品陆续在理想、小鹏等新客户量产上车。

从前装数据来看,今年1-6月乘用车APA前装搭载量为152.37万辆,同比增长25.27%;超声波雷达(含倒车)合计搭载5538.16万颗,同比增长14.70%。

目前,在终端价格方面,相比于摄像头、毫米波雷达、激光雷达,超声波雷达的价格近年来基本保持相对稳定的状态。

而随着行泊一体市场的启动,传统APA方案也面临了软硬解耦、单挂ECU被集成于域控制器的变化,这对企业的持续研发投入带来不小的压力。

此前,豪恩汽电在招股说明书中指出:在现有技术的基础上, 积极布局新型超声波感知、 视觉感知和毫米波感知等新技术的研究和开发工作, 进行了一定的资金、 人员和技术投入。

数据显示,今年上半年,豪恩汽电的研发投入同比增长29.02%,占当期营收比例为11.07%;这个数字在行业内并不显眼。

以经纬恒润(国内ADAS量产份额靠前供应商)为例,今年上半年实现营业收入169,724.77万元,较去年同期仅增长1.61%;归属于上市公司股东的净利润为-8,905.44万元,同比下降188.92%。

其中,研发人员和技术人员共4,123名,同比增长36.98%;上半年费用化的研发投入为42, 547.97万元,同比增长52.46%,占营收比例达到25.04%。

同时,随着在手定点项目的增加,对于大部分供应商来说,持续技术投入和项目开发的前期费用在快速上升,对现金流产生不小的压力。

数据显示,今年上半年,豪恩汽电的经营活动产生的现金流量净额出现了转负现象(-5,441,993.65元),主要系购买商品支付的现金流量增加所致(芯片等存货同比下降),其中包括部分技术外购。

截止昨日收盘,豪恩汽电的市值较今年以来最高点下跌30%左右。