大数据产业创新服务媒体

——聚焦数据 · 改变商业

在中国软件市场,一直有“北用友,南金蝶”的称呼,可见金蝶在软件领域占据重要的地位。而且,相对于用友而言,金蝶在云转型方面走的更加坚决,目前成效也更好。

因此,金蝶是中国传统软件企业转型升级的一个重要样本,金蝶面临的挑战与其应对方式,某种程度上代表了中国传统软件行业的困局与选择。

近期,金蝶发布了2023年半年报,这给我们一个机会来了解金蝶的最新发展情况。接下来,我们将基于财报信息来分析金蝶的业务发展,并讨论中国软件行业的转型进展。

一份不错的成绩单

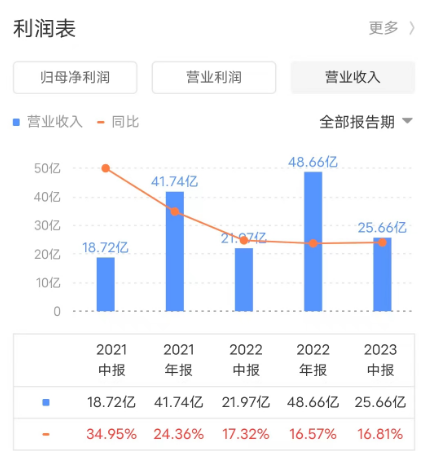

2023年上半年,金蝶的收入为25.66亿元,同比增长16.81%。近几年,金蝶的营收都保持了较快增长。整体上看,金蝶的收入增长态势要比用友好很多。

在净利润方面,金蝶近几年的半年报显示都在持续亏损。应该说,金蝶一直在以亏损换增长。对于云服务领域,尤其是传统软件企业转云,以亏损换增长,是常见的策略。但整体来看,金蝶长期亏损换来的增长曲线还不够“性感”,而且其增速有下降趋势。如果能够稳定维持超过30%的增速,那它更可能得到资本的追捧。

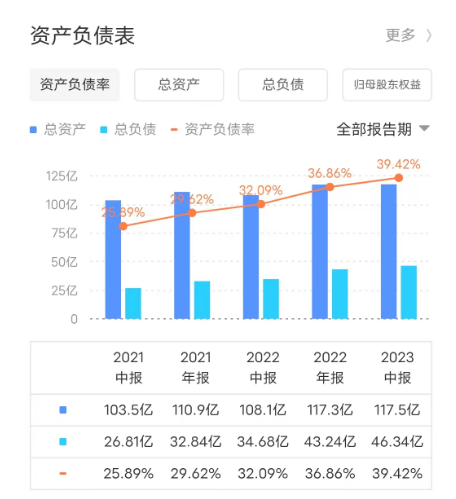

此外,金蝶还存在一个有趣的现象,那就是其资产负债率在持续上升,从2021年的25.89%增长到2023年的39.42%。虽说现在的资产负债率并不高,但其持续增长的态势还是值得关注的,说明金蝶近几年的债务规模在持续扩张。

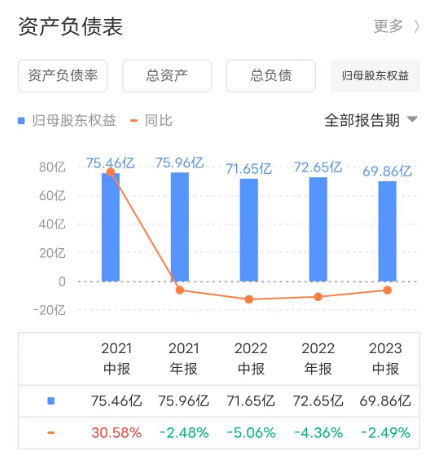

另一方面,金蝶的归母股东权益却在持续降低,也就是说近几年其资产的增长,基本都是通过举债来实现的,这是值得关注的风险点。

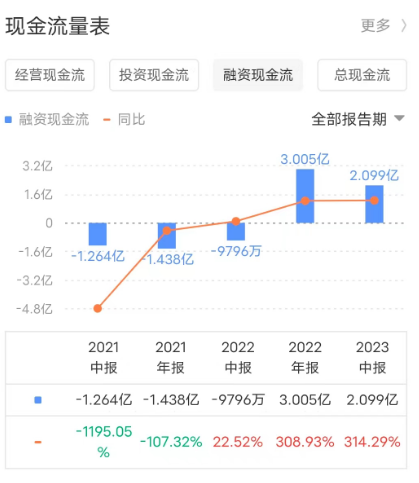

在现金流方面,金蝶的经营现金流波动较大,一年为正、一年为负,颇为规律。

近几年,金蝶都在进行比较大规模的投资。然而,融资现金流入却有限,不足以弥补投资现金流出。

近几年,金蝶整体都处于“失血”状态,每年都有几亿的现金净流出。金蝶的现金流压力在增大,这要求其转型尽快出成果,尤其是尽快修复利润,改善现金流情况。

云业务表现亮眼

上面从整体上介绍了金蝶的财务表现,接下来,我们将深入其业务布局,并重点分析其云业务。

根据半年报,金蝶2023年上半年的云服务业务营收20.39亿元,同比增长21.53%,占总收入的近80%。单从这个指标来看,金蝶已经可以算是一个SaaS厂商了,而且云服务已经成为驱动其业绩增长的核心引擎。

再细分其云业务,占比最大的是企业云服务,收入14.05亿元,占云收入的54.74%,换算成整体的业务占比,企业云服务已经占据金蝶总收入的近40%。并且,企业云服务的增速也快于金蝶整体的业务增速。

财务云服务收入5亿,同比增长31.77%,成为金蝶增长最快的业务。然而,行业云业务却同比跌了2.14%。

金蝶原来的基本盘——ERP业务,已经停滞不前了,并且占比已经快跌破20%了。

金蝶的核心技术产品体系为,平台+人财税+生态。其中,基础平台是金蝶云-苍穹 PaaS 平台,该平台基于云原生架构,以金蝶动态领域模型(KDDM)为技术核心,核心能力包括低代码开发、集成、数据分析、主数据管理、流程管理、RPA、AI 。

在产品层面,根据企业的规模,面向大中小企业分别推出不同的产品:

针对大型企业,主要是金蝶云-苍穹和金蝶云-星瀚两款产品。2023年上半年,金蝶云-苍穹和金蝶云-星瀚云服务合计收入约人民币 3.93 亿元,同比增长约 38.3%。苍穹和星瀚云订阅 ARR 同比增长约 95.9%,净金额续费率(NDR)108%。期内签约客户 741 家,其中新签客户 297 家。

针对中型企业,主要是金蝶云-星空,该产品主要涵盖IPO专项、新财税、成本管理、透明车间、动态安全库存、ERP+协同融合等功能。2023年上半年,金蝶云-星空实现收入约 9.22 亿元,同比增长约 17.3%。星空云订阅 ARR 同比增长约 28.6%,净金额续费率(NDR)为 96%,客户数达 3.4 万家。

面向小微企业,主要是金蝶云·星辰产品。2023年上半年,小微财务云服务实现收入约 5.01 亿元,同比增长约 31.8%,小微云订阅 ARR 同比增长约 45.0%。其中金蝶云-星辰收入同比增长约 152.9%,净金额续费率(NDR)89%。

在这里,我们需要简要说明一下衡量SaaS企业的两个关键指标——ARR 和NDR。

ARR 代表年度重复收入,它衡量的是一个SaaS公司在未来12个月内,基于现有订阅合同可以预期获得的收入。由于SaaS公司的业务模型通常基于订阅,ARR为投资者和管理层提供了一个清晰的预测,展现了公司的稳定收入流,同时也是衡量公司增长趋势的关键指标。

NDR 则反映了公司与现有客户的关系深度以及产品的黏性,它计算的是客户基础在某一时期的收入增长与流失,再加上新的订阅收入。一个超过100%的NDR意味着公司的现有客户不仅继续续约,还购买了更多的服务或产品,这指示了客户满意度高并看到了产品的价值。

这两个指标之所以关键,是因为SaaS企业的成功在很大程度上依赖于其能力维持和扩大现有客户的支出。高ARR显示了强烈的增长动力,而高NDR则表示了客户的长期忠诚度和产品的增长潜力。当这两个指标结合起来时,它们为SaaS公司提供了一个全面的视图,展现其健康状况和持续增长的可能性。

我们以金蝶在2023年上半年的大企业云服务业务为例,2023年上半年的ARR同比增长95.9%,这意味着与2022年相比,预期的年度重复收入有了巨大的增长,我们可以推断该公司成功地增加了大量的新订阅或升级了现有订阅。至于NDR的108%,这表明公司不仅成功地保留了大部分原有客户,而且这些客户的消费也有所增加。

因此,金蝶的云业务在2023年上半年表现出强劲的增长态势。尤其在大型企业和小微企业市场,金蝶展现了显著的增长动力,其中金蝶云·星辰的收入增长率达到了惊人的152.9%。这意味着公司不仅在大型企业市场稳固了地位,同时也在小微企业市场迅速崭露头角。此外,金蝶的ARR同比增长和高NDR表明其产品不仅受到了新客户的青睐,而且得到了现有客户的认可。中型企业市场虽然增长略显平稳,但96%的NDR显示出客户对其产品的高度粘性。

金蝶的云有多少水分?

从上面的数据来看,金蝶已经算是一个比较成功的SaaS企业了,在中国市场应该受到资本的追捧才对。

然而,金蝶在资本市场的表现并不好。2021年初到达市值高点之后,一路下跌。

问题出在哪里?最关键的是,市场对金蝶的云转型成就似乎并不是那么认可。也许,其财报中给出的各项云业务数据,可能存在一些水分。

事实上,传统软件企业面临云技术的冲击和市场需求的变化,确实都在努力向云服务转型。在这种背景下,云业务的增速和占比成为了衡量这些企业转型效果的关键指标。然而,由于市场、股东和其他利益相关者对云转型的高期望,一些企业可能为了在短时间内展现出转型的效果,采取了一些“创意会计”的做法,如将部分非云业务收入算作云业务收入。

捆绑销售与分类转移是两种常见的“创意会计”策略,企业借助这两种策略来在财务报表上美化其业务表现。捆绑销售涉及将非云服务与云服务捆绑为一个销售包,从而在财务上将其标记为云业务收入。例如,公司可能会将其桌面软件与云服务以同一价格捆绑销售,而在财务报告中,这部分收入被完全或大部分地归类为云业务收入,即使客户的主要购买动机可能是桌面软件。

当合同涉及多个组件,包括云和非云服务时,公司可能会使用不恰当的收入分配策略。例如,一个包含传统IT服务和云服务的合同可能会有不成比例的收入分配给云部分,即使客户对两者付出的费用相对均衡。

另一方面,分类转移则是通过重定义或重新分类某些产品或服务的收入来改变其在财务报告中的展示。例如,一个提供传统软件和基于云的SaaS服务的公司可能会将其传统软件的某些在线功能(如在线更新或云备份)归为云业务,从而在财务报告中夸大其云业务规模。

此外,还存在一些其他财务手法,来在财务报表上提升云业务的表现。比如,资本化费用策略,将与云服务相关的开发费用当作资本开支而不是当期费用来处理。例如,一个公司可能会将与云平台开发相关的人工费用资本化,从而在短期内提高财务表现。这样,在初期,这笔费用不会立即冲减利润,但会在未来以折旧或摊销的方式反映。

有些公司可能通过调整收入确认的时机来操作其财务数据。例如,将一部分非云服务的收入推迟到后续期间,从而在当前时期让云业务收入显得更为突出。另一种做法是过早地确认与长期云服务合同相关的收入,即使实际的服务可能跨越多年提供。

当然,我们并不是说金蝶通过上述“财技”来粉饰云业务,而是说明传统软件厂商可能的一些操作方法。我们当然希望金蝶的云转型成就是货真价实的,因为中国SaaS领域太需要一些成功的案例了,尤其是传统软件企业的成功转型案例。相对于美国市场,中国云计算尤其是是SaaS市场发展的并不好。如果金蝶这样的传统软件巨头,能够成功的实现云转型,那无疑是为中国SaaS市场注入了一剂兴奋剂,增强了市场信心。

★ 关注数据猿公众号,后台回复“金蝶财报”即可下载完整版金蝶2023年半年报。

文:一蓑烟雨 / 数据猿