上篇文章写了信息比率,这篇文章解释下夏普比率。

定义

这次不用聚宽的定义了,用维基百科的更加精准。

先回顾一下,信息比率的定义:

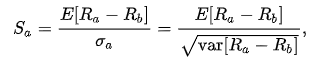

在看一下夏普比率的定义:

细心的朋友们可能已经发现了,感觉没啥区别啊!对,计算方法其实没区别,那区别是啥,区别就是Rb。

我们再来回顾下符号的定义

信息比率公式中

IR:信息比率的符号

E:均值符号

Rp:资产组合收益率(一个变量,每天会出现不同的值)

Rb:基准的收益率(一个变量,每天会出现不同的值,A股通常用沪深300)

σ:Rp - Rb 的标准差

var:方差符号(方法开根号就是标准差)

再看夏普比率的公式,只有细微区别

1、用Ra代替Rp表示资产组合的收益率(这里并不一定非是资产组合,单一资产的收益率也适用)

2、Rb指代的概念不同,在信息比率中,Rb指代基准收益率,而在夏普比率中,其指代无风险利率,比如无风险的定期存款收益,年化大概0.03到0.04之间。

所以,其实,夏普比率的计算方式,只是把信息比率中的基准收益率,替换成了无风险利率。

指标评价

首先,该指标为正才具有意义,如果为负,说明你的策略没跑赢无风险利率,还分析个啥,直接存银行吧。

其次,当数值为正的时候,数值越大越有利,代表承担每单位绝对风险的时候,获取的绝对收益更大。

与信息比率的区别

信息比率衡量能否跑赢基准,和跑赢基准的质量如何,是否够稳健。但基准的收益也是变化的,可能为负的,所以不能衡量绝对收益。在一个极端情况下,比如,一个市场的基准标的收益率,长期是一直下跌的(可能是因为经济大环境一直再走下坡),那即使你的信息比率为正,也不一定赚钱。相反,如果基准收益率很高(经济形势好),你若跑赢了基准,将获得更大的收益。

而夏普比率,不与基准赛跑,基准有时候可能也是个不靠谱的家伙,跟臭棋篓子下棋,可能越下越臭。我要找一个更稳定的指标比较,就是无风险利率,他更加靠谱,大部分时间,是个不变的常数,我跑赢他,可以保证自己赚钱。

需要注意的一点就是,关于这两个指标的实际计算,都是通过历史数据进行计算的,这里没什么神秘力量可以预测未来,逻辑无非还是,历史上的一些因素形成的效果,可以再一定的未来时间内持续,如果影响这个效果的因素发生变化,那通过历史数据计算出来的这些指标,也会相应的失效。

如何程序实现计算

还是quantstats这个包,里边实现了对夏普比率的计算

具体实操过程,我会在后续,详细使用quantstats这个包的时候,再写文章展开。