掘金量化终端是一款为专业量化投资打造的功能齐备的落地式终端,集成了策略开发到实盘的模块化功能,打通研究、仿真和绩效链路、兼容多种编程语言,易于使用、性能可靠,能够帮助量化投资者提高策略开发效率、减少 IT 投入。

掘金量化终端目前仅支持在 Windows 环境下使用,为保障运行稳定,推荐至少使用以下配置:

掘金量化支持python、matlab、C++、C#四种编程语言,需在安装专门的掘金SDK后方能进行回测、仿真等,以下为Python SDK的介绍内容,供初学者参考使用。

目录

Python SDK文档

1.快速开始

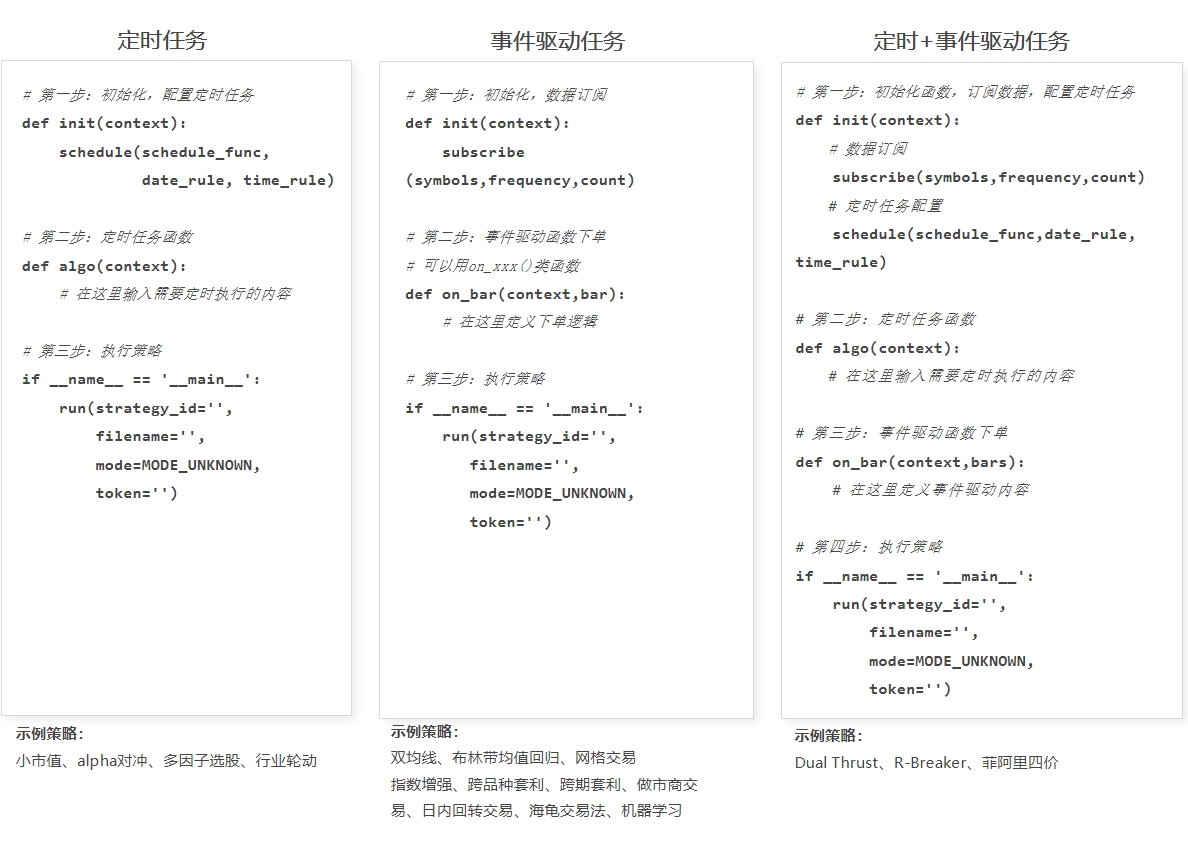

常见的策略结构主要包括 3 类,如下图所示。

用户可以根据策略需求选择相应的策略结构,具体可以参考经典策略。

定时任务示例

以下代码的内容是:在每个交易日的 14:50:00 市价买入 200 股浦发银行股票:

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 每天14:50 定时执行algo任务,

# algo执行定时任务函数,只能传context参数

# date_rule执行频率,目前暂时支持1d、1w、1m,其中1w、1m仅用于回测,实时模式1d以上的频率,需要在algo判断日期

# time_rule执行时间, 注意多个定时任务设置同一个时间点,前面的定时任务会被后面的覆盖

schedule(schedule_func=algo, date_rule='1d', time_rule='14:50:00')

def algo(context):

# 以市价购买200股浦发银行股票, price在市价类型不生效

order_volume(symbol='SHSE.600000', volume=200, side=OrderSide_Buy,

order_type=OrderType_Market, position_effect=PositionEffect_Open, price=0)

# 查看最终的回测结果

def on_backtest_finished(context, indicator):

print(indicator)

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

整个策略需要三步:

数据事件驱动示例

在用 subscribe()接口订阅标的后,后台会返回 tick 数据或 bar 数据。每产生一个或一组数据,就会自动触发 on_tick()或 on_bar()里面的内容执行。比如以下范例代码片段,订阅浦发银行频率为 1 天和 60s 的 bar 数据,每产生一次 bar,就会自动触发 on_bar()调用,打印获取的 bar 信息:

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 订阅浦发银行, bar频率为一天和一分钟

# 订阅订阅多个频率的数据,可多次调用subscribe

subscribe(symbols='SHSE.600000', frequency='1d')

subscribe(symbols='SHSE.600000', frequency='60s')

def on_bar(context, bars):

# 打印bar数据

print(bars)

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

整个策略需要三步:

- 设置初始化函数: init, 使用 subscribe 函数进行数据订阅

- 实现一个函数: on_bar, 来根据数据推送进行逻辑处理

- 执行策略

时间序列数据事件驱动示例

策略订阅代码时指定数据窗口大小与周期, 平台创建数据滑动窗口, 加载初始数据, 并在新的 bar 到来时自动刷新数据。

on_bar 事件触发时, 策略可以通过 context.data 取到订阅代码的准备好的时间序列数据。

以下的范例代码片段是一个非常简单的例子, 订阅浦发银行的日线和分钟 bar, bar 数据的更新会自动触发 on_bar 的调用, 每次调用context.data来获取最新的 50 条分钟 bar 信息:

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 订阅浦发银行, bar频率为一天和一分钟

# 指定数据窗口大小为50

# 订阅订阅多个频率的数据,可多次调用subscribe

subscribe(symbols='SHSE.600000', frequency='1d', count=50)

subscribe(symbols='SHSE.600000', frequency='60s', count=50)

def on_bar(context, bars):

# context.data提取缓存的数据滑窗, 可用于计算指标

# 注意:context.data里的count要小于或者等于subscribe里的count

data = context.data(symbol=bars[0]['symbol'], frequency='60s', count=50, fields='close,bob')

# 打印最后5条bar数据(最后一条是最新的bar)

print(data.tail())

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

整个策略需要三步:

选择回测模式/实时模式运行示例

掘金 3 策略只有两种模式, 回测模式(backtest)与实时模式(live)。在加载策略时指定 mode 参数。

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 订阅浦发银行的tick

subscribe(symbols='SHSE.600000', frequency='60s')

def on_bar(context, bars):

# 打印当前获取的bar信息

print(bars)

if __name__ == '__main__':

# 在终端仿真交易和实盘交易的启动策略按钮默认是实时模式,运行回测默认是回测模式,在外部IDE里运行策略需要修改成对应的运行模式

# mode=MODE_LIVE 实时模式, 回测模式的相关参数不生效

# mode=MODE_BACKTEST 回测模式

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_LIVE,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

整个策略需要三步:

提取数据研究示例

如果只想提取数据,无需实时数据驱动策略, 无需交易下单可以直接通过数据查询函数来进行查询。

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

# 可以直接提取数据,掘金终端需要打开,接口取数是通过网络请求的方式,效率一般,行情数据可通过subscribe订阅方式

# 设置token, 查看已有token ID,在用户-密钥管理里获取

set_token('your token_id')

# 查询历史行情, 采用定点复权的方式, adjust指定前复权,adjust_end_time指定复权时间点

data = history(symbol='SHSE.600000', frequency='1d', start_time='2020-01-01 09:00:00', end_time='2020-12-31 16:00:00',

fields='open,high,low,close', adjust=ADJUST_PREV, adjust_end_time='2020-12-31', df=True)

print(data)

复制成功

整个过程只需要两步:

- set_token 设置用户 token, 如果 token 不正确, 函数调用会抛出异常

- 调用数据查询函数, 直接进行数据查询

回测模式下高速处理数据示例

本示例提供一种在 init 中预先取全集数据,规整后索引调用的高效数据处理方式,能够避免反复调用服务器接口导致的低效率问题,可根据该示例思路,应用到其他数据接口以提高效率.

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 在init中一次性拿到所有需要的instruments信息

instruments = get_history_instruments(symbols='SZSE.000001,SZSE.000002', start_date=context.backtest_start_time,end_date=context.backtest_end_time)

# 将信息按symbol,date作为key存入字典

context.ins_dict = {(i.symbol, i.trade_date.date()): i for i in instruments}

subscribe(symbols='SZSE.000001,SZSE.000002', frequency='1d')

def on_bar(context, bars):

print(context.ins_dict[(bars[0].symbol, bars[0].eob.date())])

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

整个策略需要三步:

- 设置初始化函数: init , 一次性拿到所有需要的 instruments 信息, 将信息按 symbol,date 作为 key 存入字典, 使用 subscribe 函数进行数据订阅代码

- 实现一个函数: schedule , 来根据数据推送进行逻辑处理

- 执行策略

实时模式下动态参数示例

本示例提供一种通过策略设置动态参数,可在终端界面显示和修改,在不停止策略的情况下手动修改参数传入策略方法.

# coding=utf-8

from __future__ import print_function, absolute_import, unicode_literals

from gm.api import *

import numpy as np

import pandas as pd

'''动态参数,是指在不终止策略的情况下,掘金终端UI界面和策略变量做交互,

通过add_parameter在策略代码里设置动态参数,终端UI界面会显示对应参数

'''

def init(context):

# log日志函数,只支持实时模式,在仿真交易和实盘交易界面查看,重启终端log日志会被清除,需要记录到本地可以使用logging库

log(level='info', msg='平安银行信号触发', source='strategy')

# 设置k值阀值作为动态参数

context.k_value = 23

# add_parameter设置动态参数函数,只支持实时模式,在仿真交易和实盘交易界面查看,重启终端动态参数会被清除,重新运行策略会重新设置

add_parameter(key='k_value', value=context.k_value, min=0, max=100, name='k值阀值', intro='设置k值阀值',

group='1', readonly=False)

# 设置d值阀值作为动态参数

context.d_value = 20

add_parameter(key='d_value', value=context.d_value, min=0, max=100, name='d值阀值', intro='设置d值阀值',

group='2', readonly=False)

print('当前的动态参数有', context.parameters)

# 订阅行情

subscribe(symbols='SZSE.002400', frequency='60s', count=120)

def on_bar(context, bars):

data = context.data(symbol=bars[0]['symbol'], frequency='60s', count=100)

kdj = KDJ(data, 9, 3, 3)

k_value = kdj['kdj_k'].values

d_value = kdj['kdj_d'].values

if k_value[-1] > context.k_value and d_value[-1] < context.d_value:

order_percent(symbol=bars[0]['symbol'], percent=0.01, side=OrderSide_Buy, order_type=OrderType_Market, position_effect=PositionEffect_Open)

print('{}下单买入, k值为{}'.format(bars[0]['symbol'], context.k_value))

# 计算KDJ

def KDJ(data, N, M1, M2):

lowList= data['low'].rolling(N).min()

lowList.fillna(value=data['low'].expanding().min(), inplace=True)

highList = data['high'].rolling(N).max()

highList.fillna(value=data['high'].expanding().max(), inplace=True)

rsv = (data['close'] - lowList) / (highList - lowList) * 100

data['kdj_k'] = rsv.ewm(alpha=1/M1).mean()

data['kdj_d'] = data['kdj_k'].ewm(alpha=1/M2).mean()

data['kdj_j'] = 3.0 * data['kdj_k'] - 2.0 * data['kdj_d']

return data

# 动态参数变更事件

def on_parameter(context, parameter):

# print(parameter)

if parameter['name'] == 'k值阀值':

# 通过全局变量把动态参数值传入别的事件里

context.k_value = parameter['value']

print('{}已经修改为{}'.format(parameter['name'], context.k_value))

if parameter['name'] == 'd值阀值':

context.d_value = parameter['value']

print('{}已经修改为{}'.format(parameter['name'], context.d_value))

def on_account_status(context, account):

print(account)

if __name__ == '__main__':

'''

strategy_id策略ID,由系统生成

filename文件名,请与本文件名保持一致

mode实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID,可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='07c08563-a4a8-11ea-a682-7085c223669d',

filename='main.py',

mode=MODE_LIVE,

token='2c4e3c59cde776ebc268bf6d7b4c457f204482b3',

backtest_start_time='2020-09-01 08:00:00',

backtest_end_time='2020-10-01 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=500000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

level2 数据驱动事件示例

本示例提供 level2 行情的订阅, 包括逐笔成交、逐笔委托、委托队列 仅券商托管版本支持

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 查询历史L2 Tick行情

history_l2tick=get_history_l2ticks('SHSE.600519', '2020-11-23 14:00:00', '2020-11-23 15:00:00', fields=None,

skip_suspended=True, fill_missing=None,

adjust=ADJUST_NONE, adjust_end_time='', df=False)

print(history_l2tick[0])

# 查询历史L2 Bar行情

history_l2bar=get_history_l2bars('SHSE.600000', '60s', '2020-11-23 14:00:00', '2020-11-23 15:00:00', fields=None,

skip_suspended=True, fill_missing=None,

adjust=ADJUST_NONE, adjust_end_time='', df=False)

print(history_l2bar[0])

# 查询历史L2 逐笔成交

history_transactions = get_history_l2transactions('SHSE.600000', '2020-11-23 14:00:00', '2020-11-23 15:00:00', fields=None, df=False)

print(history_transactions[0])

# 查询历史L2 逐笔委托

history_order=get_history_l2orders('SZSE.000001', '2020-11-23 14:00:00', '2020-11-23 15:00:00', fields=None, df=False)

print(history_order[0])

# 查询历史L2 委托队列

history_order_queue = get_history_l2orders_queue('SZSE.000001', '2020-11-23 14:00:00', '2020-11-23 15:00:00', fields=None, df=False)

print(history_order_queue[0])

# 订阅浦发银行的逐笔成交数据

subscribe(symbols='SHSE.600000', frequency='l2transaction')

# 订阅平安银行的逐笔委托数据(仅支持深市标的)

subscribe(symbols='SZSE.000001', frequency='l2order')

def on_l2order(context, order):

# 打印逐笔成交数据

print(order)

def on_l2transaction(context, transition):

# 打印逐笔委托数据

print(transition)

if __name__ == '__main__':

'''

strategy_id策略ID, 由系统生成

filename文件名, 请与本文件名保持一致

mode运行模式, 实时模式:MODE_LIVE回测模式:MODE_BACKTEST

token绑定计算机的ID, 可在系统设置-密钥管理中生成

backtest_start_time回测开始时间

backtest_end_time回测结束时间

backtest_adjust股票复权方式, 不复权:ADJUST_NONE前复权:ADJUST_PREV后复权:ADJUST_POST

backtest_initial_cash回测初始资金

backtest_commission_ratio回测佣金比例

backtest_slippage_ratio回测滑点比例

'''

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_BACKTEST,

token='token_id',

backtest_start_time='2020-11-01 08:00:00',

backtest_end_time='2020-11-10 16:00:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001)

复制成功

可转债数据获取/交易示例

本示例提供可转债数据获取、可转债交易

# coding=utf-8

from __future__ import print_function, absolute_import

from gm.api import *

def init(context):

# 订阅可转债行情。与股票无异

subscribe(symbols='SHSE.113038', frequency='tick', count=2)

# 获取可转债基本信息,输入可转债代码即可

infos = get_instrumentinfos(symbols='SHSE.113038', df=True)

# 输入可转债标的代码,可以获取到历史行情

history_data = history(symbol='SHSE.113038', frequency='60s', start_time='2021-02-24 14:50:00',

end_time='2021-02-24 15:30:30', adjust=ADJUST_PREV, df=True)

# 可转债回售、转股、转股撤销,需要券商实盘环境,仿真回测不可用。

bond_convertible_call('SHSE.110051', 100, 0)

bond_convertible_put('SHSE.183350', 100, 0)

bond_convertible_put_cancel('SHSE.183350', 100)

# 可转债下单,仅将symbol替换为可转债标的代码即可

order_volume(symbol='SZSE.128041', volume=100, side=OrderSide_Buy, order_type=OrderType_Limit, position_effect=PositionEffect_Open, price=340)

# 直接获取委托,可以看到相应的可转债委托,普通买卖通过标的体现可转债交易,转股、回售、回售撤销通过order_business字段的枚举值不同来体现。

A = get_orders()

def on_tick(context, tick):

# 打印频率为tick,可转债最新tick

print(tick)

if __name__ == '__main__':

run(strategy_id='strategy_id',

filename='main.py',

mode=MODE_LIVE,

token='token_id',

backtest_start_time='2020-12-16 09:00:00',

backtest_end_time='2020-12-16 09:15:00',

backtest_adjust=ADJUST_PREV,

backtest_initial_cash=10000000,

backtest_commission_ratio=0.0001,

backtest_slippage_ratio=0.0001

)